2019年12月30日(月)

「本日2019年12月30日(月)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 30th, 2019), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2019年12月30日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計377日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

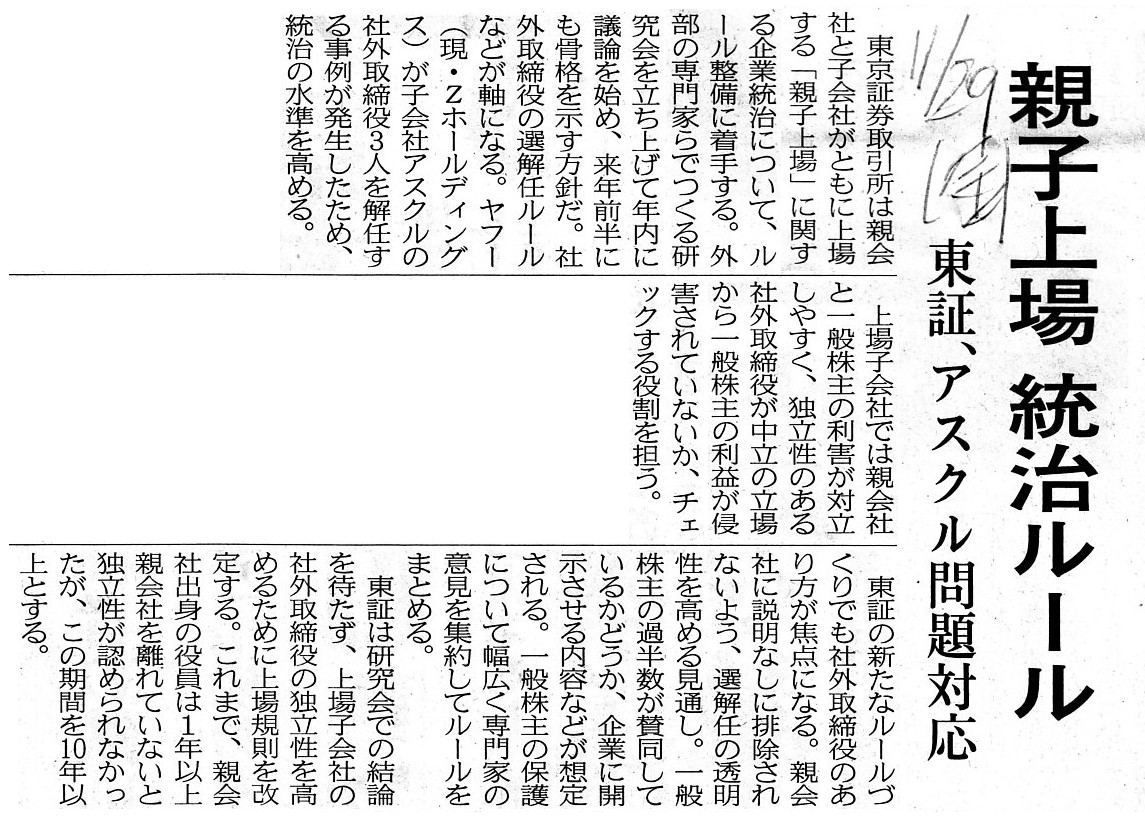

2019年11月29日(金)日本経済新聞

親子上場 統治ルール 東証、アスクル問題対応

(記事)

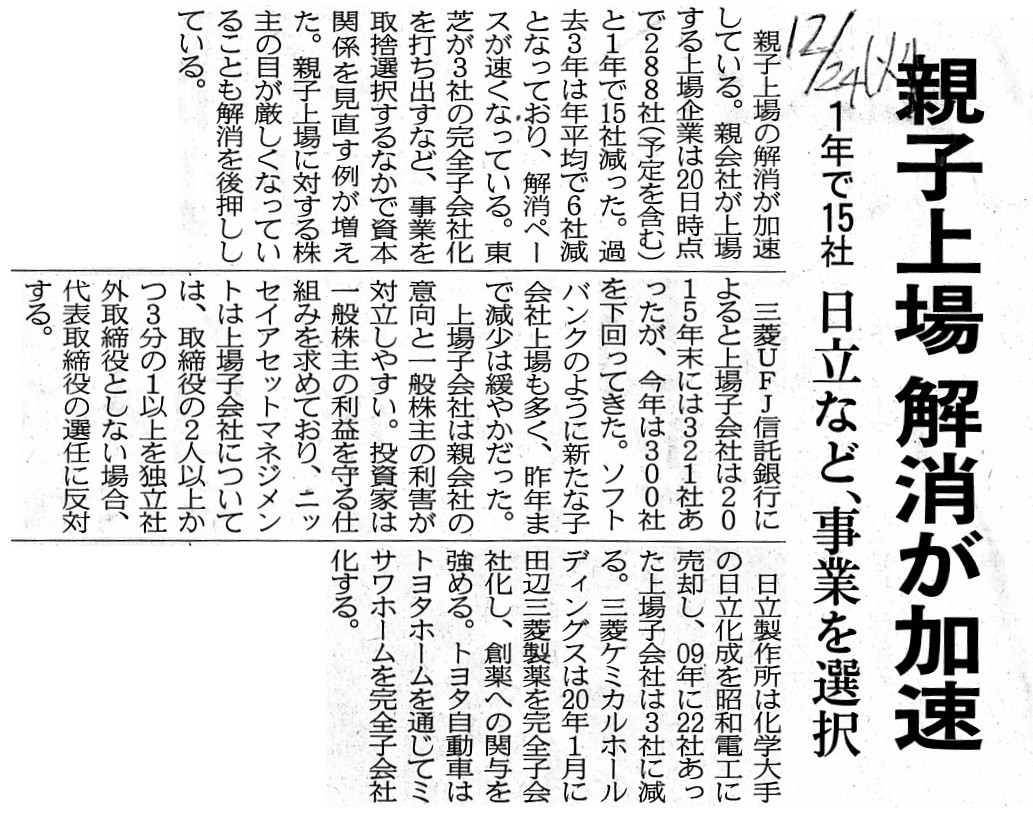

2019年12月24日(火)日本経済新聞

親子上場 解消が加速 1年15社 日立など、事業を選択

(記事)

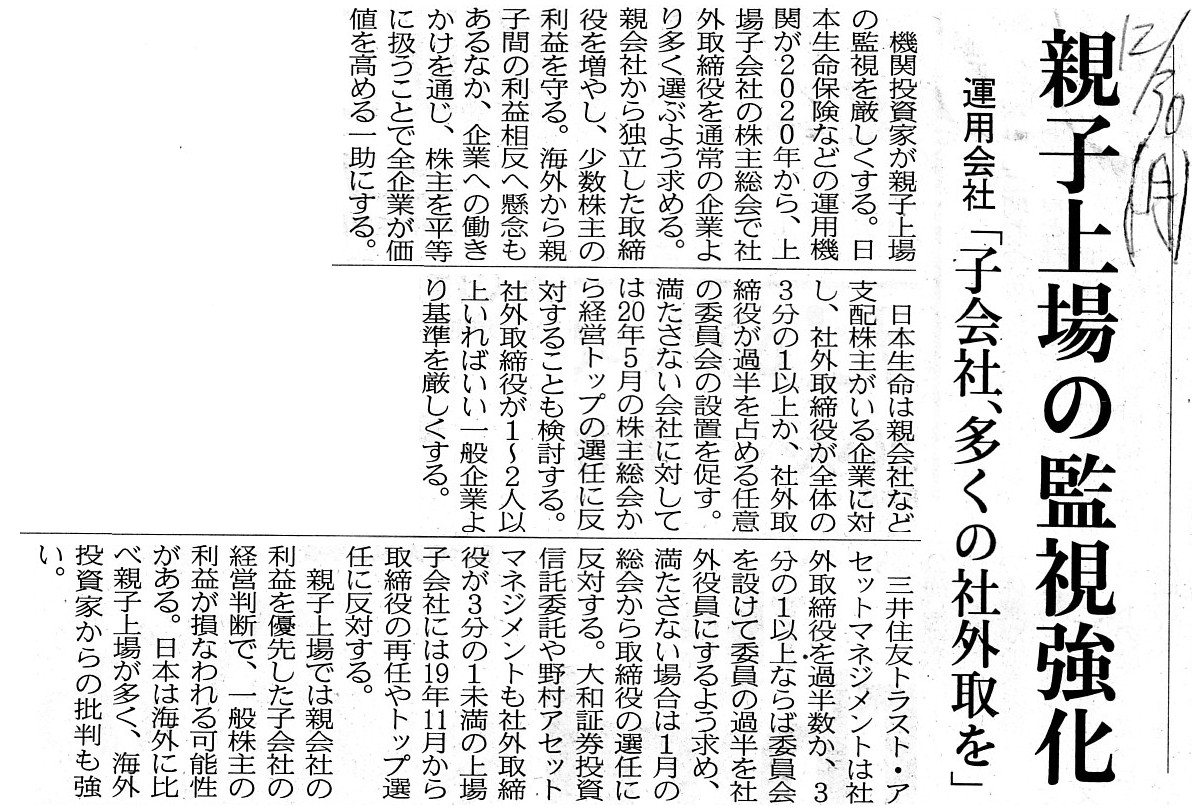

2019年12月30日(月)日本経済新聞

親子上場の監視強化 運用会社 「子会社、多くの取締役を」

(記事)

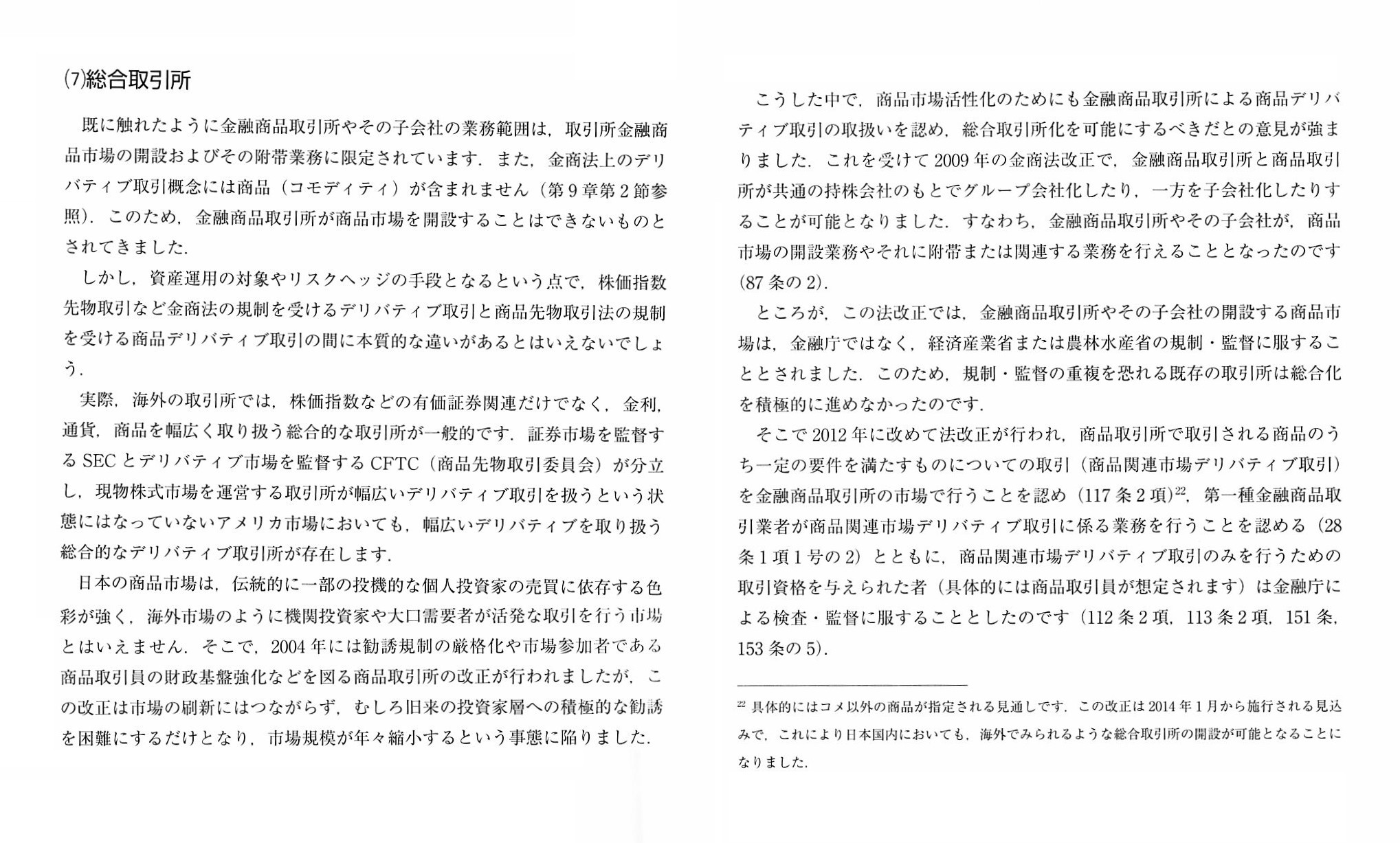

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第13章 証券市場のインフラストラクチャー

1. 金融商品取引所

(7) 総合取引所

「348~349ページ」

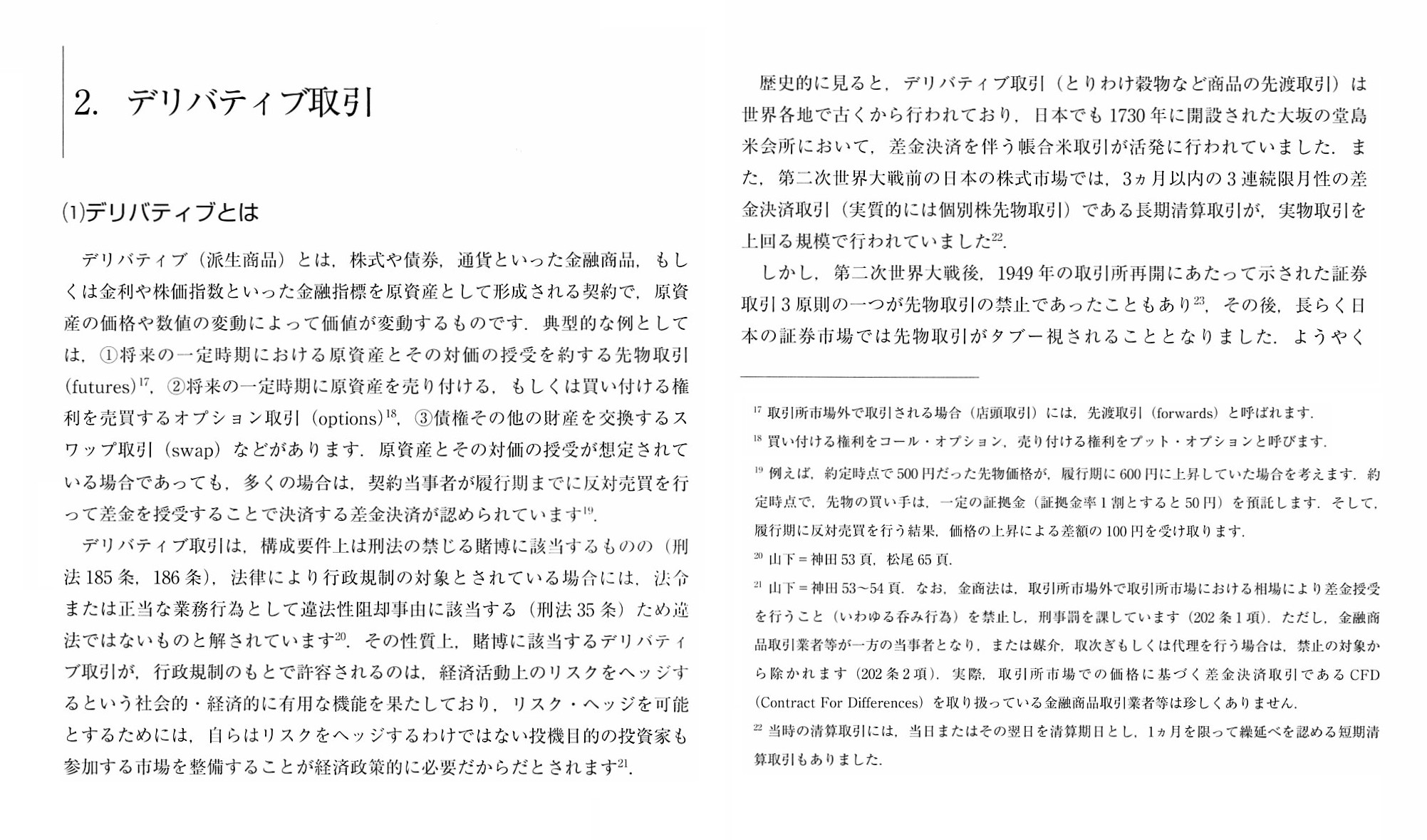

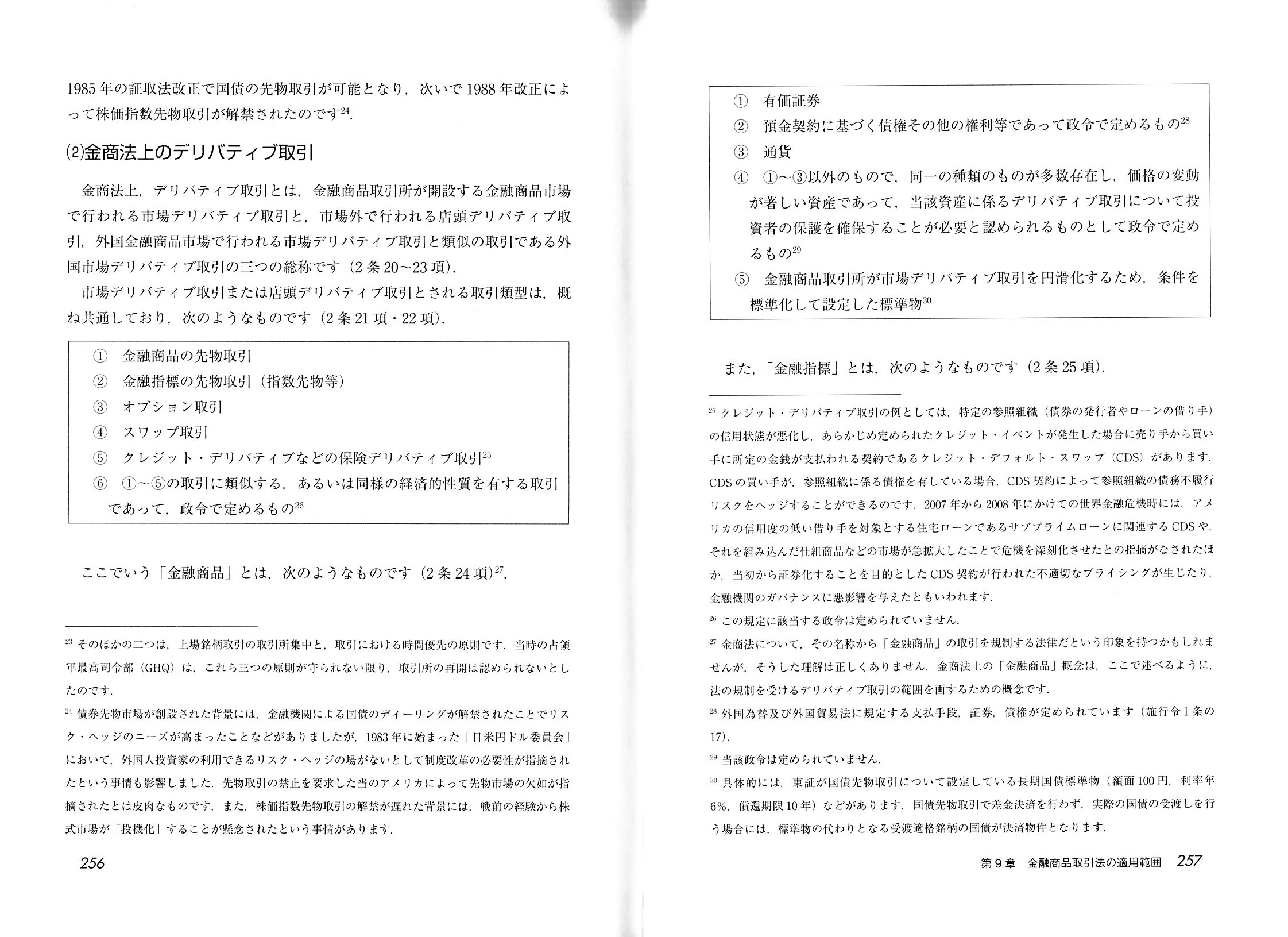

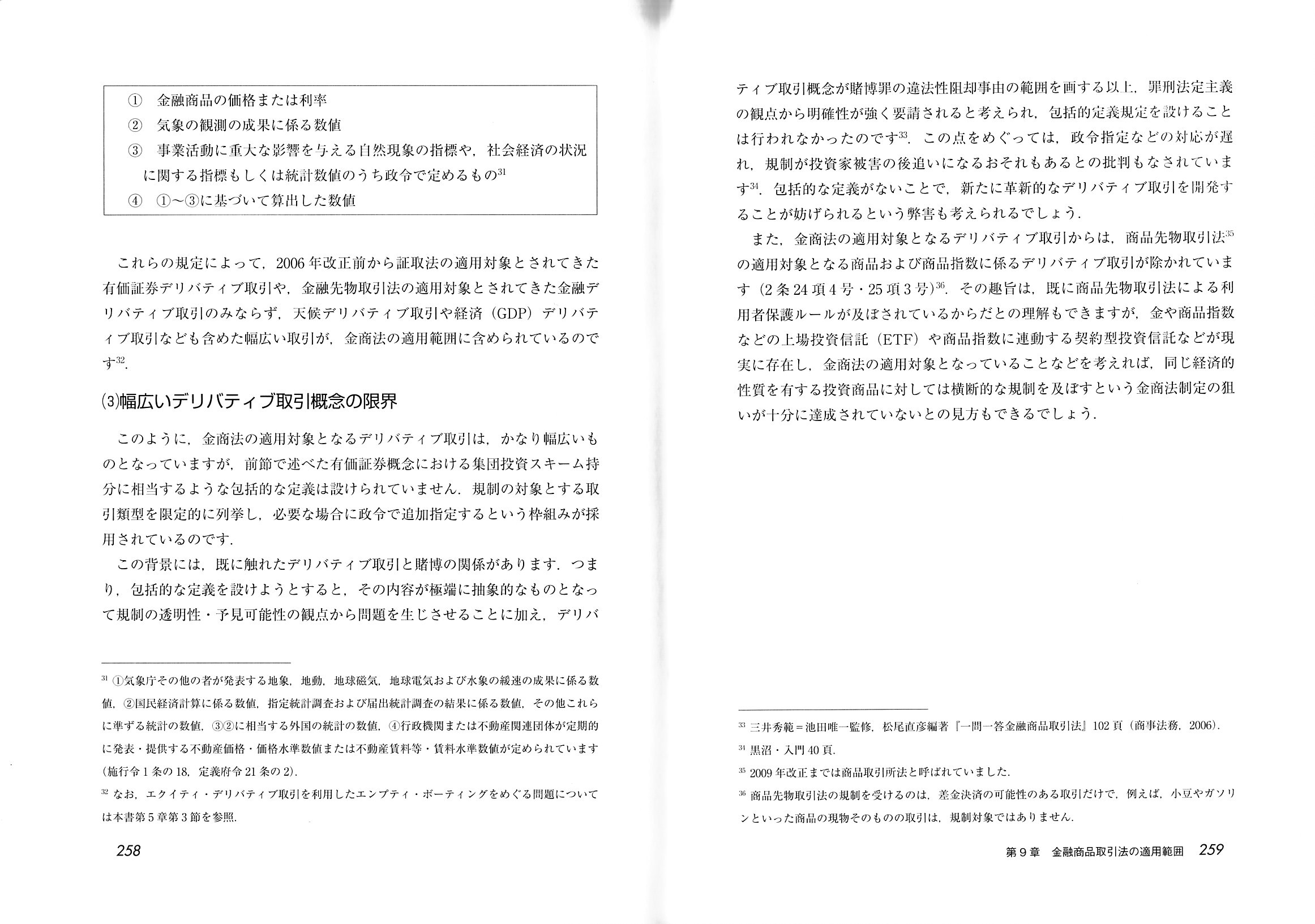

第9章 金融商品取引法の適用範囲 有価証券・デリバティブ取引概念と有価証券の権利移転の仕組

2.

デリバティブ取引

(1) デリバティブとは

(2) 金商法上のデリバティブ取引

(3) 幅広いデリバティブ取引概念の限界

「254~255ページ」

2019年9月29日(日)

http://citizen2.nobody.jp/html/201909/20190929.html

2019年10月3日(木)

http://citizen2.nobody.jp/html/201910/20191003.html

2019年10月7日(月)

http://citizen2.nobody.jp/html/201910/20191007.html

2019年10月16日(水)

http://citizen2.nobody.jp/html/201910/20191016.html

2019年10月18日(金)

http://citizen2.nobody.jp/html/201910/20191018.html

2019年10月22日(火)

http://citizen2.nobody.jp/html/201910/20191022.html

2019年10月25日(金)

http://citizen2.nobody.jp/html/201910/20191025.html

2019年10月26日(土)

http://citizen2.nobody.jp/html/201910/20191026.html

2019年10月29日(火)

http://citizen2.nobody.jp/html/201910/20191029.html

2019年10月30日(水)

http://citizen2.nobody.jp/html/201910/20191030.html

ユニゾホールディングス株式会社に対する公開買付に関する最近のコメント②↓

2019年11月12日(火)

http://citizen2.nobody.jp/html/201911/20191112.html

2019年11月16日(土)

http://citizen2.nobody.jp/html/201911/20191116.html

2019年11月19日(火)

http://citizen2.nobody.jp/html/201911/20191119.html

2019年11月23日(土)

http://citizen2.nobody.jp/html/201911/20191123.html

2019年11月26日(火)

http://citizen2.nobody.jp/html/201911/20191126.html

2019年12月1日(日)

http://citizen2.nobody.jp/html/201912/20191201.html

2019年12月14日(土)

http://citizen2.nobody.jp/html/201912/20191214.html

2019年12月15日(日)

http://citizen2.nobody.jp/html/201912/20191215.html

2019年12月19日(木)

http://citizen2.nobody.jp/html/201912/20191219.html

ユニゾホールディングス株式会社に対する公開買付に関する最近のコメント③↓

2019年12月23日(月)

http://citizen2.nobody.jp/html/201912/20191223.html

2019年12月24日(火)

http://citizen2.nobody.jp/html/201912/20191224.html

2019年12月26日(木)

http://citizen2.nobody.jp/html/201912/20191226.html

2019年12月28日(土)

http://citizen2.nobody.jp/html/201912/20191228.html

2019年12月29日(日)

http://citizen2.nobody.jp/html/201912/20191229.html

マネジメント・バイアウト(MBO)や発行者による公開買付に関する過去のコメント↓

2019年9月11日(水)

http://citizen2.nobody.jp/html/201909/20190911.html

【コメント】

紹介している日本経済新聞の記事3本と金融商品取引法の教科書を題材にして、一昨日と昨日のコメントに追記をする形で、

親子上場の問題点について一言だけ書きたいと思います。

親子上場の問題点については、紹介している3本の記事にも、端的に次のように書かれています。

>上場子会社では親会社と一般株主の利害が対立しやすく、

>上場子会社は親会社の意向と一般株主の利害が対立しやすい。投資家は一般株主の利益を守る仕組みを求めており、

>親子上場では親会社の利益を優先した子会社の経営判断で、一般株主の利益が損なわれる可能性がある。

論点を一言で言えば、「上場子会社の少数株主の利益を守る仕組みが必要だ。」となるわけです。

そのための仕組みの1つが、完全子会社化などの際には「少数株主の過半数が賛同しているか否か?」を問う、というものです。

いわゆる「マジョリティ・オブ・マイノリティ」の賛同を完全子会社化の際に義務付ける、という方策が、

目下東京証券取引所における上場規則の改正(企業統治ルールの策定)で焦点になっているわけです。

少数株主が所有している株式を親会社が不当な価格で強制的に取得するということがないようにしなければならないわけです。

その意味では、親子上場の問題点というのは、正確に言えば「上場企業に支配株主が存在することの問題点」と言わねばならない

わけです(すなわち、親会社と少数株主との間の利益相反という点では親会社が上場しているか否かは相対的には関係がない)。

いずれにせよ、確かに子会社の取締役は親会社の意向に沿う人物が選任されてはいるものの、法制度構築上は、子会社の取締役に

少数株主の利益を保護することを義務付けることが必要だと私は考えます(背景・経緯の説明や開示では全く実効性がありません)。

それで、「上場企業に支配株主が存在することの問題点」について考察を行うに際しては、目下「総合取引所」の創設が

検討されているところであるわけですが、株式以外のいわゆる「上場商品」("commodities")が1つの参考になると思いました。

東京商品取引所で取り扱っている(すなわち、投資家が取引できる)「上場商品」は次のような商品です↓。

上場商品一覧(株式会社東京商品取引所)

ttps://www.tocom.or.jp/jp/products/index.html

(PDF印刷・出力したファイル)

「上場商品」を取引する投資家は、①目的物を引き渡すもしくは受け取るか②清算(差額決済)するかをすることになるわけです。

Concerning what you call "commodities," one plus one is always two.

いわゆる「商品」に関して言いますと、1足す1は常に2なのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}