2019年10月16日(水)

「本日2019年10月16日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. October 16th, 2019), 175 legal disclosure documents have been

submitted to EDINET in total.

本日(すなわち、2019年10月16日)、EDINETに提出された法定開示書類は合計175冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計302日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

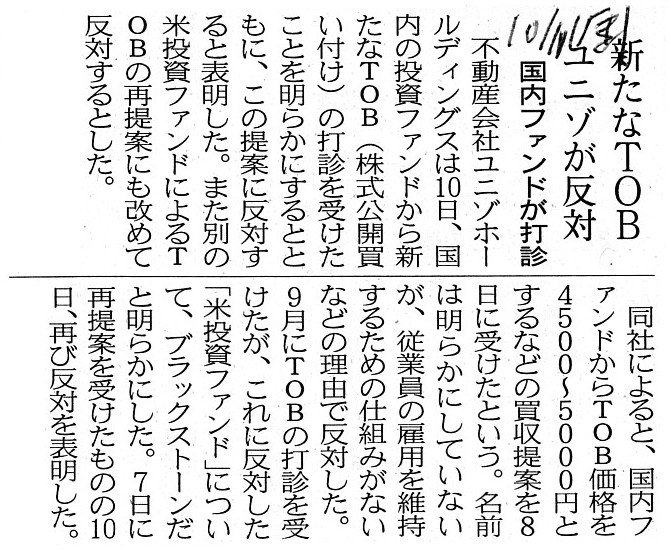

2019年10月11日(金)日本経済新聞

新たなTOB ユニゾが反対 国内ファンドが打診

(記事)

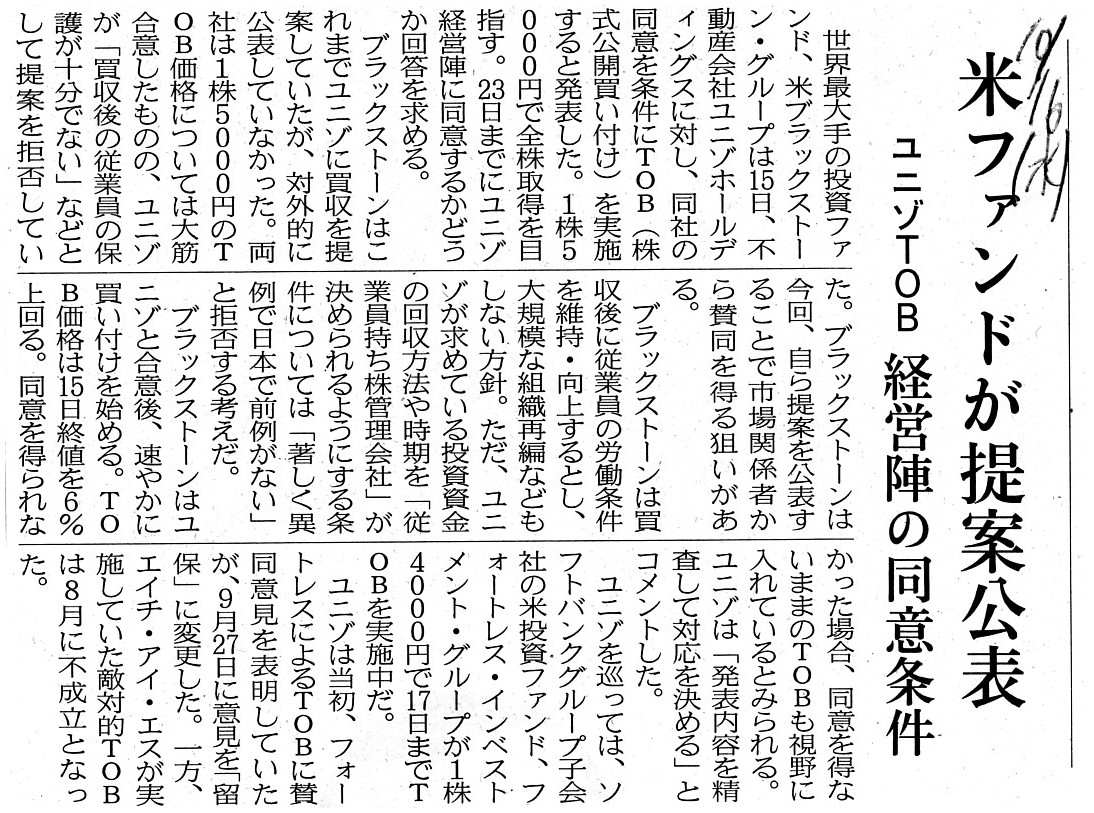

2019年10月16日(水)日本経済新聞

米ファンドが提案公表 ユニゾTOB 経営陣の同意条件

(記事)

「提出者/発行者/ファンド」を「ユニゾ」、「種類種別」は全てにチェックを入れ、

「提出期間」は「過去1年」にしてEDINETで検索した結果↓。

「EDINETの検索結果」

ユニゾホールディングス株式会社の「2019年ニュースリリース」(2019年1月1日〜2019年10月16日)

ttps://www.unizo-hd.co.jp/news/2019/settle.html

「『2019年ニュースリリース』のキャプチャー画像」

2019年10月10日

ユニゾホールディングス株式会社

第三者による当社買収提案に係る検討結果のお知らせ

ttps://www.unizo-hd.co.jp/news/file/20191010_3.pdf

(ウェブサイト上と同じファイルPDF)

2019年10月10日

ユニゾホールディングス株式会社

第三者による当社買収提案に係る検討結果の概要

ttps://www.unizo-hd.co.jp/news/file/20191010_4.pdf

(ウェブサイト上と同じファイルPDF)

2019年10月10日

ユニゾホールディングス株式会社

当社株主からの質問書に対する当社見解の公表に関するお知らせ

ttps://www.unizo-hd.co.jp/news/file/20191010_5.pdf

(ウェブサイト上と同じファイルPDF)

2019年10月16日

ユニゾホールディングス株式会社

ブラックストーンによる当社の同意を条件とした当社の株式を対象とする公開買付けの意向の表明に関するお知らせ

ttps://www.unizo-hd.co.jp/news/file/20191016_1.pdf

(ウェブサイト上と同じファイルPDF)

2019年10月16日

ユニゾホールディングス株式会社

当社株主からの追加質問書の受領に関するお知らせ

ttps://www.unizo-hd.co.jp/news/file/20191016_2.pdf

(ウェブサイト上と同じファイルPDF)

ユニゾホールディングス株式会社に対する公開買付に関する最近3回のコメント↓

2019年9月29日(日)

http://citizen2.nobody.jp/html/201909/20190929.html

2019年10月3日(木)

http://citizen2.nobody.jp/html/201910/20191003.html

2019年10月7日(月)

http://citizen2.nobody.jp/html/201910/20191007.html

マネジメント・バイアウト(MBO)や発行者による公開買付に関する過去のコメント↓

2019年9月11日(水)

http://citizen2.nobody.jp/html/201909/20190911.html

【コメント】

紹介している記事やプレスリリースやキャプチャー画像を題材にして、ユニゾホールディングス株式会社に対する公開買付

に関して一言だけコメントを書きたいと思います。

このところ、ユニゾホールディングス株式会社に対する公開買付に関する記事が、週に1本以上日本経済新聞に載っています。

そして、ユニゾホールディングス株式会社のウェブサイトには非常に数多くのプレスリリースがアップロードされ、

また、EDINETにもユニゾホールディングス株式会社に対する公開買付に関連する非常に数多くの法定開示書類が提出されています。

私は「もし私が投資家(もしくは経営者)だったとしたら」というようなスタンスで日々コメントを書いているわけですが、

これら大量のプレスリリースと法定開示書類を見て、今日はふとあることを思いました。

それは、「買収提案者からの提案に逐一返答をすることは会社の業務執行の範囲を超えることなのでは?」ということです。

これら大量のプレスリリースと法定開示書類は、読むだけでも何時間もかかるわけです。

提案に対する返答の文書を作成するとなりますと、協議や交渉の時間を含めると、現実には何日もかかることでしょう。

その分、取締役が本来行わなければならない会社の業務執行はどうしてもおろそかになります。

本業と言いますか日々の商取引に関することであれば、適時情報開示の文書を作成することは取締役が行うべき業務執行

という気がしますが、買収提案といった株式の譲渡に関することは投資家の本分であると私は考えます。

もちろん、投資家保護の観点から、買収提案に際して新たな情報を対象会社が開示するべき場面というのも実務上はありますので、

それはそれで意見表明報告書を通じて情報を開示し買収提案に対する返答とするということは証券制度上あってよいとは思いますが。

ちなみに、法定開示書類という観点から言えば、意見表明報告書は公開買付届出書と対になる書類(いわば対照文書)なのです。

Concerning a tender offer, a subject company can submit a "position

statement"

only when a tender offerer submits a "tender offer

notification."

In a situation that a tender offerer has not submited a

"tender offer notification" yet,

a subject company can't submit a "position

statement."

On the securities system, or, from a viewpoint of an investor

protection,

a "position statement" is a legal disclosure document which is a

counterpart of

a legal disclosure document by the name of a "tender offer

notification."

公開買付に関して言いますと、対象会社は公開買付者が「公開買付届出書」を提出した時しか

「意見表明報告書」を提出できないのです。

公開買付者がまだ「公開買付届出書」を提出していないという状況下では、対象会社は「意見表明報告書」を提出できないのです。

証券制度上は、すなわち、投資家保護の観点から見ると、

「意見表明報告書」というのは、「公開買付届出書」という名の法定開示書類の対の一方となっている法定開示書類なのです。

On the principle of law, a director of a company's coping with a proposal

from an investor

such as a potential acquirer is beyond a scope of an

execution of operations of the company.

From a standpoint of shareholders, a

director of a company's replying to such proposal in writing or by word of

mouth

is not what is expected of the director as a fiduciary.

法理的には、会社の取締役が買収を検討している人物のような投資家からの提案に対処することは、

会社の業務執行の範囲を超えていることなのです。

株主の立場から言えば、会社の取締役がそのような提案に文書や口頭で返答をすることは、

その取締役の受託者としての本分ではないのです。

,175LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}