2019年9月11日(水)

「本日2019年9月11日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. September 11th, 2019), 201 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2019年9月11日)、EDINETに提出された法定開示書類は合計201冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計267日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

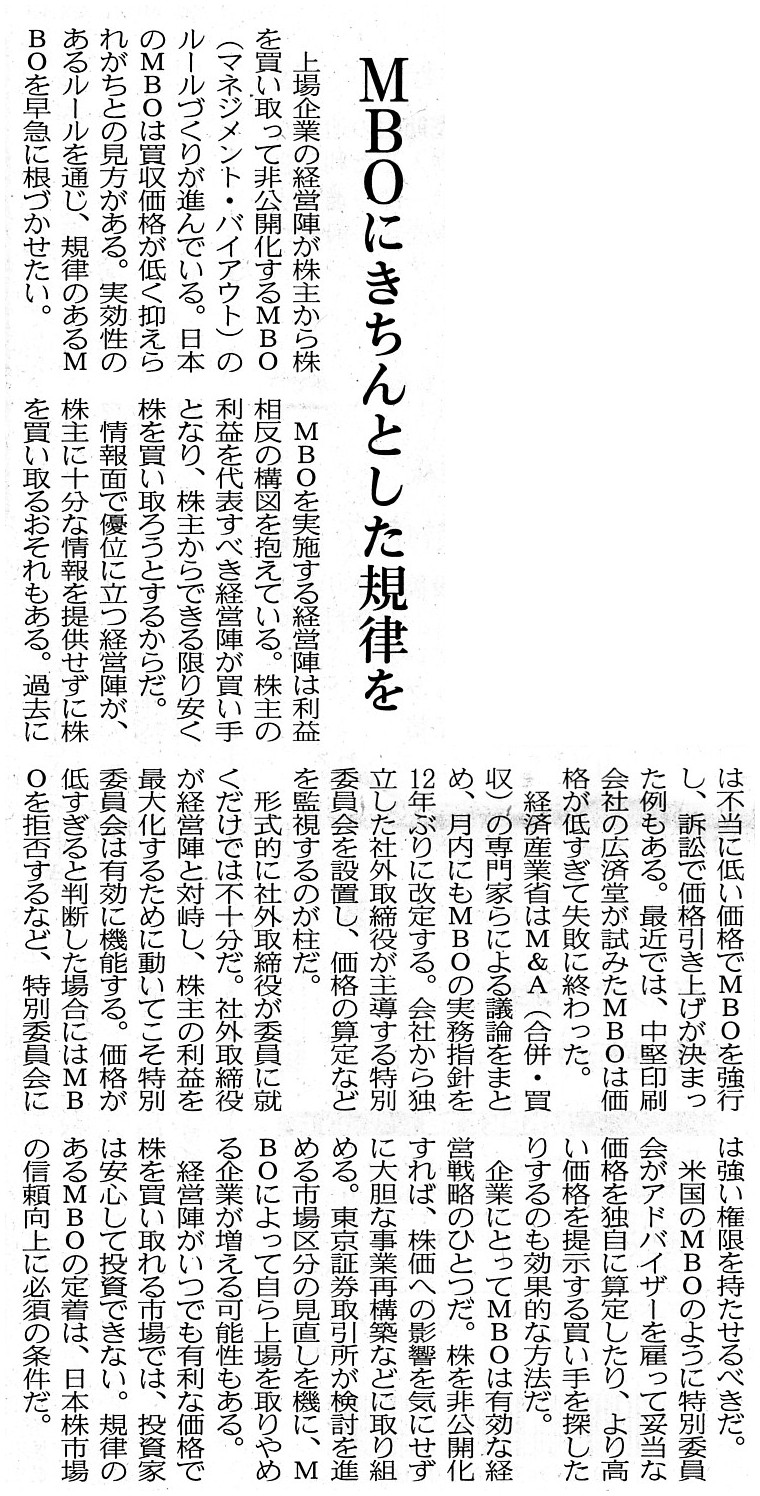

2019年6月12日(水)日本経済新聞 社説

MBOにきちんとした規律を

(記事)

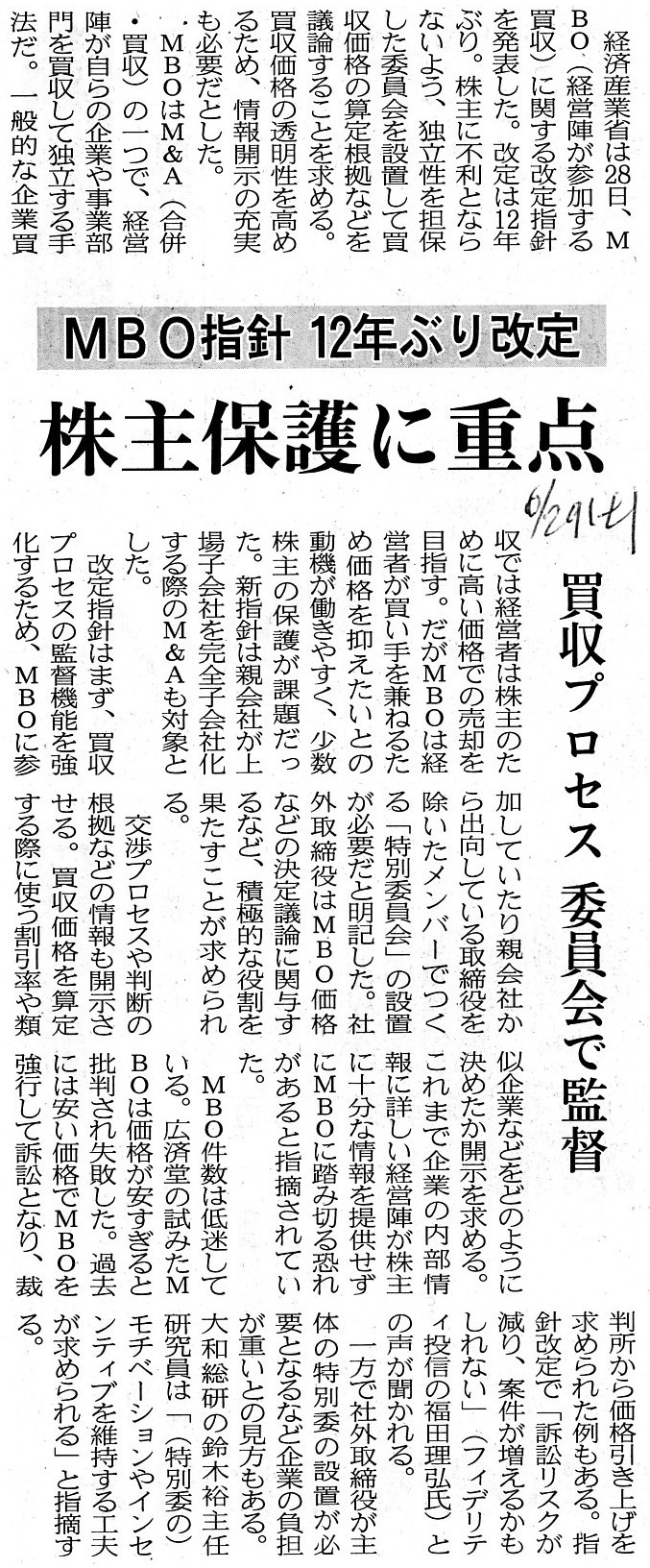

2019年6月29日(土)日本経済新聞

MBO指針 12年ぶり改定 株主保護に重点 買収プロセス 委員会で監督

(記事)

2019年6月28日

経済産業省

「公正なM&Aの在り方に関する指針−企業価値の向上と株主利益の確保に向けて−」を策定しました

ttps://www.meti.go.jp/press/2019/06/20190628004/20190628004.html

「資料1 公正なM&Aの在り方に関する指針−企業価値の向上と株主利益の確保に向けて」

「資料2 パブリックコメントの結果」

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第7章 株式公開買付け(TOB)をめぐる規制

1.

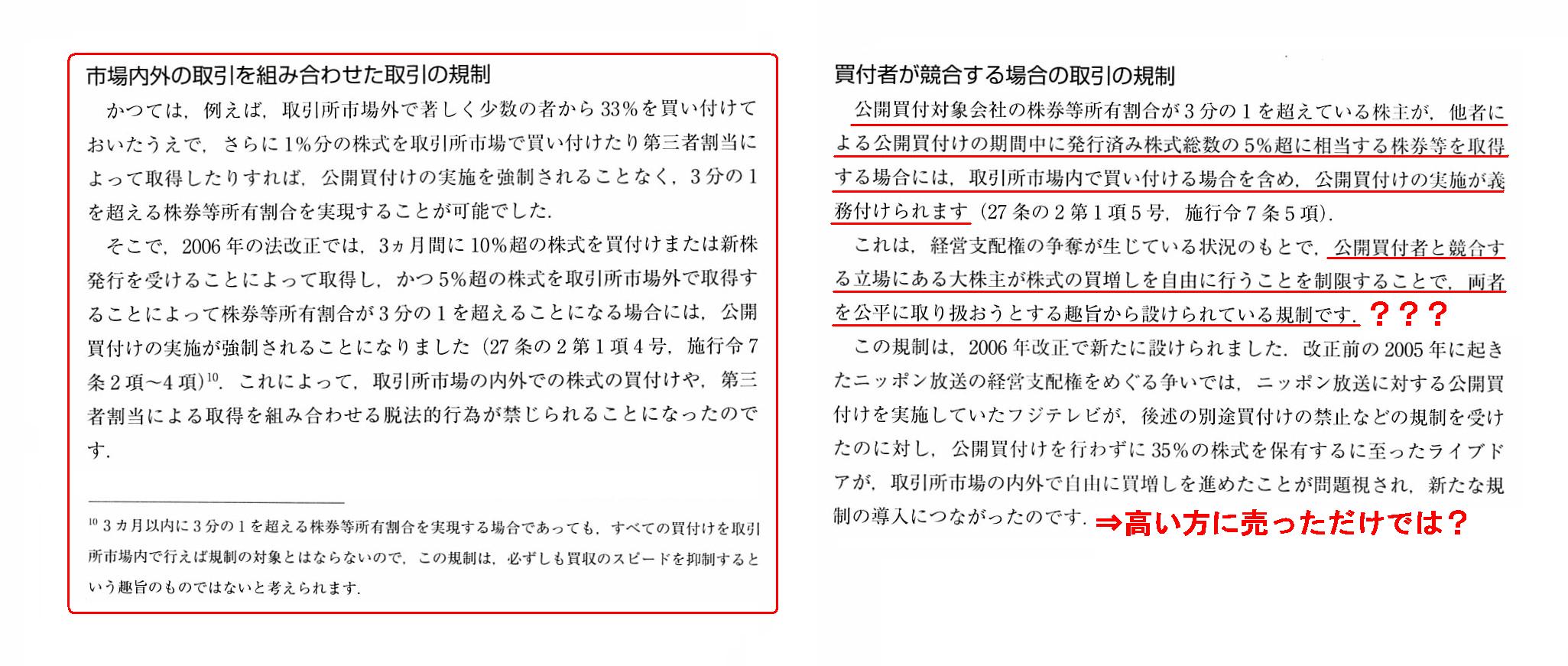

株式公開買付規制

(2)公開買付けの実施が強制される範囲

市場内外の取引を組み合わせた取引の規制

買付者が競合する場合の取引の規制

「194〜195ページ」

(3)

公開買付けの手続き

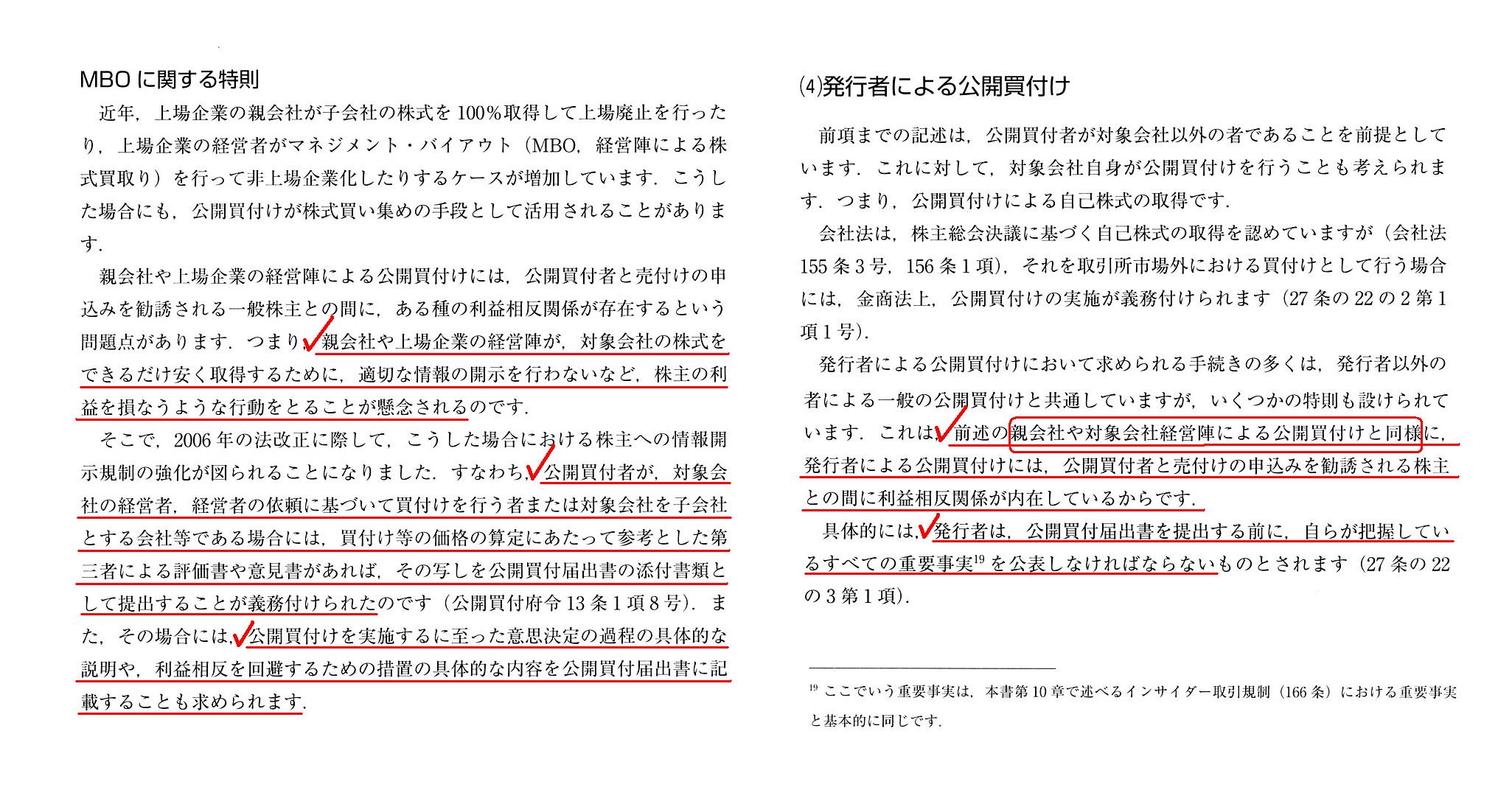

MBOに関する特則

(4)発行者による公開買付け

「202〜203ページ」

○公開買付者は、買付価格の算定にあたっては、第三者による評価書や意見書を参考しなければならない。

そして、その写しを公開買付届出書の添付書類として提出しなければならない。

○公開買付者は、公開買付届出書を提出する前に、「会社の運営、業務又は財産に関する重要な事実全般

(すなわち、投資家の 投資判断に著しい影響を及ぼす会社に関する事実全般)」を全て公表しなければならない。

そして、包括条項のような形になりますが、「MBO(マネジメント・バイアウト)」や「支配株主による従属会社の買収」を

実施するに際して、公開買付者がインサイダー情報を利用して会社の株主の利益を害するような行為を行った場合は、

株主に対して損害賠償の責任を負う、という趣旨の規定も必要だと私は考えます。

さらに、インサイダー情報を利用した場合はより重い刑事罰を科するようにするべきだと私は考えます。

インサイダー情報の利用とは無関係に投資家の利益を害した場合よりも、

インサイダー情報を利用して投資家の利益を害した場合の方が、罪が重いはずです。

少なくとも、法の規定やこのたびの指針の実効性確保の観点からは、

「インサイダー情報を利用して投資家の利益を害した場合」の罰則(より重い罰則)を特段に設けるべきだと私は考えます。

有事の際、公開買付者がインサイダー情報を悪用しまいがしまいが、

投資家が受け取る損害賠償の金額は同じになる(より多くの損害賠償金を投資家が受け取れるわけではない)わけですが、

公開買付者が受ける刑事罰はより重くなる、という証券規制でなければならないと私は考えます。

公開買付者が投資家に対して支払う損害賠償金を「割り増す」というような考え方(賠償金額の算定方法)はありませんが、

公開買付者が受ける刑事罰をより重くする(そして、そのことによって投資家の利益を害することを

より確実に未然に防止する)ということは法制度としてできるのです。

「情報の非対称性」を解消することは絶対に不可能ですから、このような対症療法しか現実にはないと私は考えます。

そして、「情報の非対称性」の存在を所与のこととせざるを得ないからこそ、

「情報の非対称性」を悪用した犯罪はより重い罪となるのです。

発行者の内部者やその他同種類の人物が発行者に対して公開買付を実施することは、

インサイダー取引のまさに中心にある行為なのです。

At that time, existing shareholders in general of Nippon Broadcasting sold

their shares not to Fuji Television

but to Livedoor because Livedoor said,

"We intend to buy your shares at higher a price than Fuji Television."

At

least from a standpoint of investors in the market, a person who offers a higher

price

is never equal to a person who offers a lower price.

Please consider

an "investor protection" in an aspect "Which is more contributory to interests

of investors?"

Does an investor all the way have to sell his share to a

person who is offering lower a price than another buyer?

Restrincting an

activity of a large shareholder who is competing with a tender offerer

that

it additionally buys a subject company share freely

means that the securities

regulation is depriving investors in the market

of an opportunity for selling

their own share at a higher price.

あの時、既存株主全般は所有株式をフジテレビにではなくライブドアに売却したわけですが、

その理由は、「フジテレビよりも高い価格で皆さんの株式を弊社が買いますよ。」とライブドアが言ったからなのです。

少なくとも市場の投資家の立場からすると、

より高い価格を申し出ている人とより低い価格を申し出ている人は決して平等ではないのです。

「どちらがより投資家の利益に適うだろうか?」という点から「投資家保護」を考えるようにして下さい。

投資家はわざわざ他の買い手よりも低い価格を申し出ている人に所有株式を売却せねばならないのでしょうか。

公開買付者と競合する立場にある大株主が株式の買増しを自由に行うことを制限することは、

市場の投資家からより高い価格で所有株式を売却する機会を奪っていることになるのです。

,201LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}