2019年10月7日(月)

「本日2019年10月7日(月)にEDINETに提出された全ての法定開示書類」

Today (i.e. October 7th, 2019), 266 legal disclosure documents have been

submitted to EDINET in total.

本日(すなわち、2019年10月7日)、EDINETに提出された法定開示書類は合計266冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計293日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年4月12日(金)日本経済新聞

MBOの紛争防止へ指針 経産省、12年ぶり改定 価格算定に社外取関与

(記事)

2019年10月5日(土)日本経済新聞

役員への賠償 会社が補償 会社法改正案に明記へ

(記事)

2019年7月20日(土)日本経済新聞

自社株の消却 倍増 上場企業、昨年度の保有額1割減 投資家、効率改善へ圧力

(記事)

2019年9月30日(月)日本経済新聞

自社株買い 10兆円突破へ 今年度 投資より株主還元優先

(記事)

2019年10月1日(火)日本経済新聞

くすむ自社株買い効果 株高持続は手法次第

(記事)

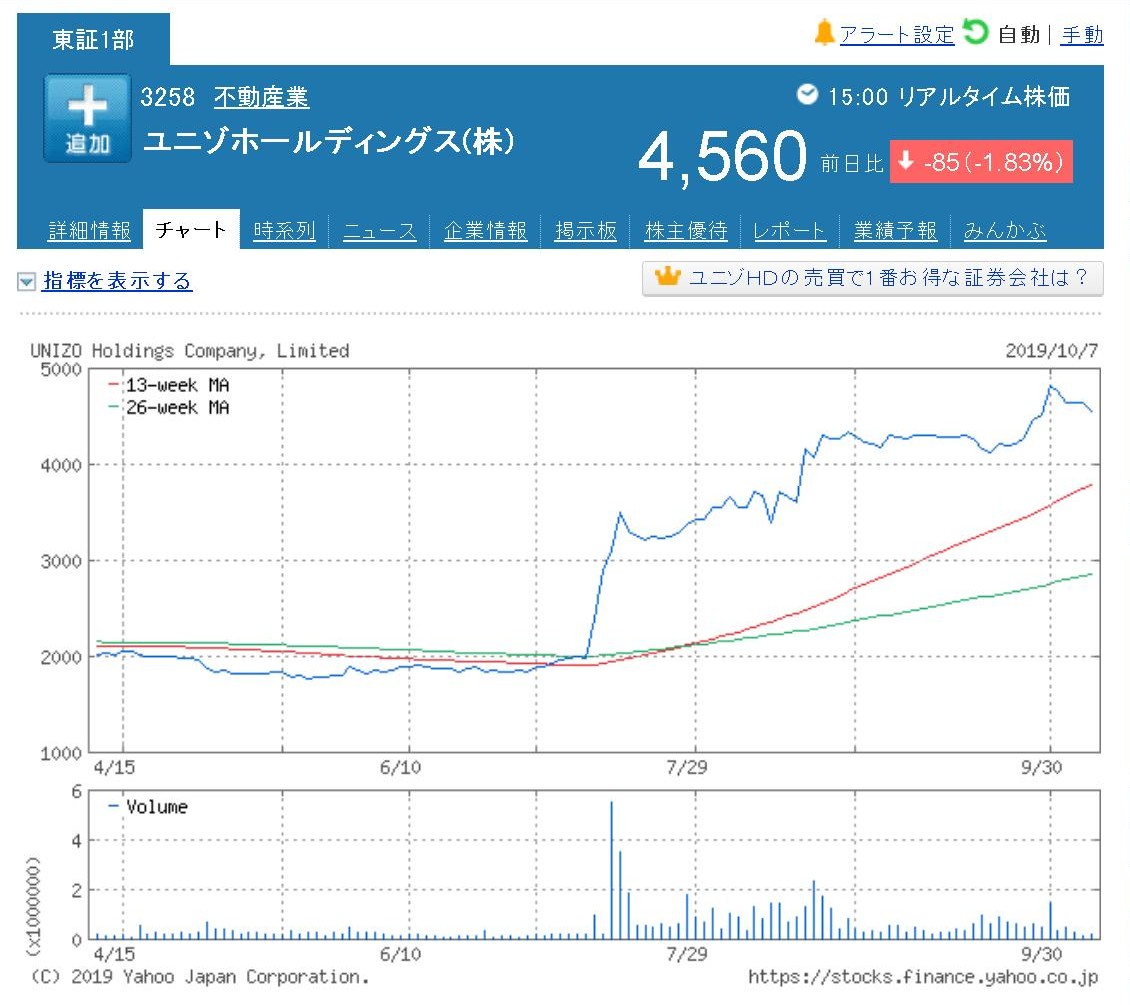

ユニゾホールディングス株式会社に対する公開買付に関する最近2回のコメント↓

2019年9月29日(日)

http://citizen2.nobody.jp/html/201909/20190929.html

2019年10月3日(木)

http://citizen2.nobody.jp/html/201910/20191003.html

マネジメント・バイアウト(MBO)や発行者による公開買付に関する過去のコメント↓

2019年9月11日(水)

http://citizen2.nobody.jp/html/201909/20190911.html

プレスリリースを発表した2019年10月3日(木)には提出されなかった(本来なら同日に提出することができるはずですが)のだが、

プレスリリースが発表された次の日の2019年10月4日(金)になって提出された訂正意見表明報告書↓。

R1.10.04 10:17

ユニゾホールディングス株式会社

訂正意見表明報告書 対象: サッポロ合同会社

(EDINET上と同じPDFファイル)

「ユニゾホールディングス株式の過去3ヶ月間の値動き」

「ユニゾホールディングス株式の過去6ヶ月間の値動き」

【コメント】

ユニゾホールディングス株式会社とサッポロ合同会社は見解が対立しているとのことですが、

当初はサッポロ合同会社は「ホワイト・ナイト」であったという点は度外視して、

一般論として、敵対的買収が行われる場面について今日は考えてみました。

「現実には、株式の本源的価値は算定者の数だけある。」、という言い方が実務上はできるのではないかと思いました。

株式の本源的価値の算定者(株式の取得を考えている者)が入手し得る情報にも現実には差異があります。

また、株式の本源的価値の算定者(株式の取得を考えている者)が実行し得る手段(経営戦略や事業運営や業務執行)にも

現実には差異があります。

ストラテジック・バイヤーであれば既存事業の継続や拡張や統合を実行できますが、

フィナンシャル・バイヤーの場合は既存事業の売却や会社の解体や取得した株式の売却しか実行できません。

現実には、それぞれが取り得る手段に応じた(それぞれが取り得る手段に基づいた)株式の本源的価値をそれぞれに算定する、

ということを算定者は行っているわけです。

株式の取得者そのものとは異なりますが、会社の経営陣も受託者責任の一環として常に自社の株式の本源的価値を算定しています。

現実には、入手可能な情報にも差異がありますし、実行可能な手段にも差異があります。

そのような状況の中で、株式の取得を考えている者はめいめいが株式の本源的価値を算定することになります。

発行者とは情報格差がある中、株式を1株2,000円で取得して会社を清算させて残余財産を1株4,000円受け取ることは

1つの証券投資なのだと私は考えます。

会社の経営陣としては、「今すぐ会社を清算させるのではなく事業を継続した方が結果残余財産の分配金額は大きくなるのに。」

とたとえ思っているとしても(たとえ株式の本源的価値はかえって小さくなってしまったのだとしても)、

株式の譲渡や買収の結果には粛々と従う他ありません。

それが委任というものであり投資家の意思というものです。

真の株式の本源的価値は会社を清算してみるまで分からない(いつ会社を清算するかで残余財産の分配金額は変動します)のですが、

少なくとも会社の取締役としては、株主の利益が最大化されるタイミングで会社を清算する(それが受託者責任だ)、

という考え方になります。

投資家がわざわざ株式の本源的価値を小さくする選択をしたのだとしても、それを気に病む必要は取締役(受託者)にはないのです。

今日の議論については明日少しだけ説明を追記したいのですが、

ユニゾホールディングス株式会社とサッポロ合同会社は見解が対立しているという前提で、今日は次のような図を描いてみました。

「株式の本源的価値は算定者の数だけある。」

サッポロ合同会社と現経営陣の算定結果はどちらも正しいと仮定する。

A value of a share on a basis of an instant liquidation of a company is one

of the intrinsic value of the share,

and a value of a share on a basis of a

long-term continuation of the current operations is one of the intrinsic value

of the share.

On a basis of a fiduciary duty, a director of a company must

judge which operation will maximize interets of shareholders.

今すぐ会社を清算する場合の株式の価値も株式の本源的価値ですし、

現在の業務を長期的に継続する場合の株式の価値も株式の本源的価値なのです。

フィディーシャリー・デューティー(受託者責任)に基づき、

会社の取締役はどちらの業務執行が株主の利益を最大化させるのかについて判断をしなければならないのです。

In a situation that a director of a company has calculated an intrinsic value

of the share at more than 5,000 yen,

even if the share price in the market

always fluctuates under less than 5,000 yen,

investors in the market don't

have to worry about why the share price does in that condition

or when the

share price will rise above 5,000 yen.

Interests of shareholders have already

and always been protected on the company system and the securities

system.

And, in theory, a director of a company doesn't have to worry about

the situation above, either.

Wise investors will not complain about the share

price in the market.

Investors in the market are scheduled to receive an

intrinsic value of a share inevitably in due course of time.

会社の取締役が株式の本源的価値を5,000円超であると算定しているという状況下において、

たとえ市場における株価が常に5,000円未満で推移しているとしても、

市場の投資家は株価がそのような状態になっていることや株価がいつ5,000円超に上昇するのかについて心配をする必要はありません。

株主の利益は、会社制度上そして証券制度上、既にそして常に守られているからです。

そして、理論的には、会社の取締役もまた、上記の状況について心配をする必要はありません。

賢明な投資家であれば、市場における株価に不平を言ったりはしないからです。

市場の投資家は、当然そうなるべき時に、株式の本源的価値を必然的に受け取ることになっているからです。

A director of a company must say, "We have to continue the current operations

till the due course of a time

in order for the intrinsic value of our share

which we have calculated to be realized."

会社の取締役はこう言わなければならないのです。

「私共が算定している弊社の株式の本源的価値を実現するためには、

私共は当然そうするべき時まで現在の業務を継続する必要があるのです。」と。

In pracitce, a calculation of an intrinsic value of a share depends on

financial analysis abilities in general themselves,

a knowledge of economics

in the broad sense including a corporate strategy

and insider information

according to calculators.

In practice, on a calculation of an intrinsic value

of a share,

insider information can sometimes be the most critical element in

order to calculate the value.

実務上は、株式の本源的価値の算定は、財務分析能力全般それ自体と企業戦略を含めた広い意味での経済学の知見と

算定者によりますがインサイダー情報とに依存しているのです。

実務上は、株式の本源的価値を算定するに当たっては、

インサイダー情報が本源的価値を算定するための最も算定結果を左右する要素であることがあり得るのです。

In practice, different calculators have different calculations of an

intrinsic value of a share.

And, in practice, different persons ambitious to

exercise voting rights over a company have different implements.

In pratice,

each and every person has only his own implement owning to its practical

constraint (i.e. its feasibility).

For example, one person intends to

maintain the current operations as they are also after this,

one person

intends to implement a new group management strategy on the company as one of

its group companies,

and another person intends to dissolve the company as

soon as it acquires a control over the decision-making organ.

Usually, the

last person above doesn't have an ability nor an intention to manage the company

from the beginning,

but at least its lack of an ability and an intention to

manage the company doesn't damage

interests of investors in the market

(That's why its acquisition of the share is justified on the securities

system).

実務上は、算定者変われば株式の本源的価値の算定結果変わるのです。

そして、実務上は、会社に対して議決権を行使しようと野心に燃えている人変われば手段変わるのです。

実務上は、実際上の制約(すなわち、実行可能性)に起因して、人は皆それぞれその固有の手段しか持っていないのです。

例えば、ある人は今後も現在の業務をそのままに維持しようと考えますし、

またある人は自社のグループ企業の一員としてその会社に関して新たなグループ経営戦略を実行しようと考えますし、

またある人はその会社の意思決定機関の支配を獲得するや否やその会社を解体しようと考えるわけです。

通常、上記の最後の人はその会社を経営する能力も経営するつもりも始めからないのですが、

その人がその会社を経営する能力と意思を欠いていることは少なくとも市場の投資家の利益を害しはしないのです

(それがその人がその会社の株式を取得することは証券制度上は正当であるとされる理由です)。

In a situation that a damaged person claims for his damages to a director of

a company,

the company is not a wrongdoer but a victim.

損害を被った人が会社の取締役に対し損害賠償を請求するという状況においては、

会社は加害者ではなく被害者なのです。

,266LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}