2019年9月29日(日)

「本日2019年9月29日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. September 29th, 2019), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2019年9月29日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計285日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年8月21日(水)日本経済新聞

■経済団体が提言、従業員・環境に配慮 米企業「株主第一」に転機 深まる社会の分断 背景に

(記事)

【コメント】

昨日は、米国の経営者団体が発表した声明「脱・株主第一主義」("Statement on the Purpose of a

Corporation")を

日本語に訳したわけですが、記事を1つ紹介し忘れていましたので今日紹介しています。

それから、昨日紹介した

Business Roundtable

のウェブサイトの声明文のページのタイトルを訳し忘れていましたので、

今日タイトルを引用し以下のように訳したいと思います。

Business Roundtable Redefines the Purpose of a Corporation to Promote 'An Economy That Serves All Americans'

【参謀訳】

ビジネス・ラウンドテーブルは、企業の目的を「全ての米国人のお役に立つ経済」を推進することであると再定義いたします。

昨日のコメントに一言だけ追記をしますと、結局のところ、株式会社の仕組みとして会社は株主の利益を第一に追求する

存在でなければならない、という考え方になると私は考えます。

「二兎追うものは一兎も得ず。(すべてをつかめばすべてを失う。)」と昨日は書きましたが、

何もかもを追い求めるのが会社の存在意義では決してない、という意味を込めてこう書きました。

やはり会社は第一には株主の利益を追求するべきなのです。

会社と株主以外の利害関係者とは、会社が株主の利益の最大化を追求する中で、お互いの関係性が自ずと決まってくるもの

なのであって、会社が株主以外の利害関係者の利益を第一に考えるのはやはり間違いなのです。

その理由について、私は昨日次のように書きました。

”自分自身が実際に株主になってみたら、この目的の意味がきっと理解できるでしょう。”

会社を設立したのはそもそも株主です。

自分以外の利益を第一に考えて会社を設立する株主など1人もいません。

もしそのような人がいれば、その人は、会社を設立するのではなく、他の何か(慈善活動や寄附など)を行うことでしょう。

「地域社会や国家に貢献をしたいので会社を設立します。」、などという人はこの世に1人もいないのです。

会社の設立目的や事業運営の意義・目的はあくまで株主の利益の追求です(それ以外のことをするように会社はできていません)。

だからこそ、私は昨日次のように書いたのです(企業統治という概念もそもそも株主の利益の追求のためにある概念なのです)。

”会社の各取締役はいずれも皆、あたかも自分が会社の株主であるかのように会社の業務を執行しなければならないのです。”

What you call the "Corporate Governance Code" of each country originally

intends to

contribute purely to interests of shareholders.

各国のいわゆる「企業統治指針」は、元々は純粋に株主の利益に資することを目的としているのです。

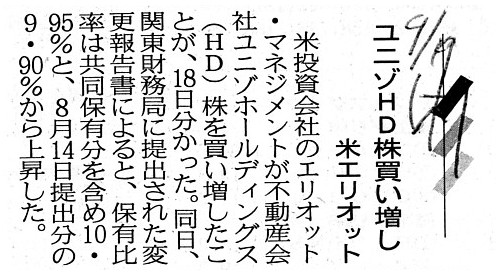

2019年9月19日(木)日本経済新聞

ユニゾHD株買い増し 米エリオット

(記事)

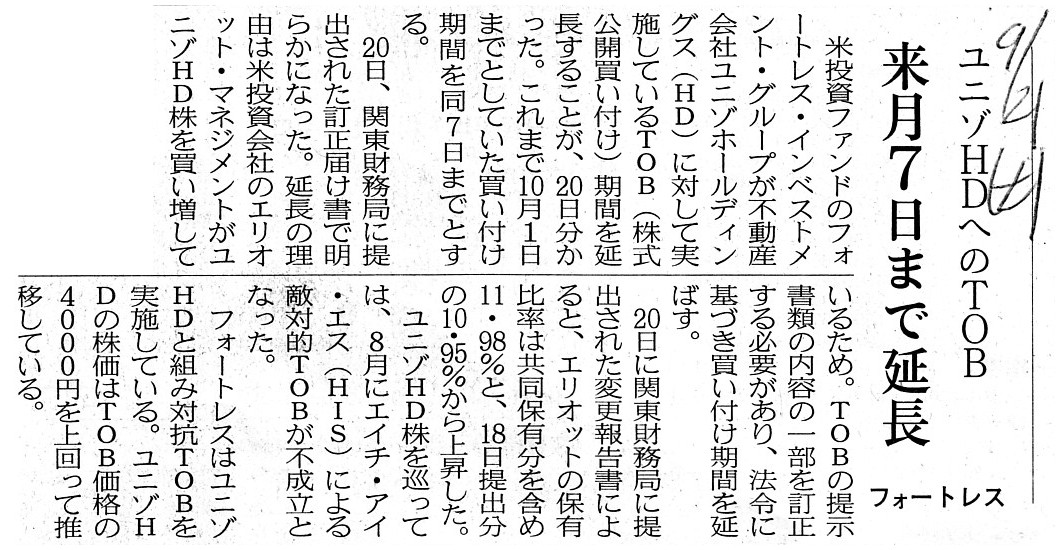

2019年9月21日(土)日本経済新聞

ユニゾHDへのTOB 来月7日まで延長 フォートレス

(記事)

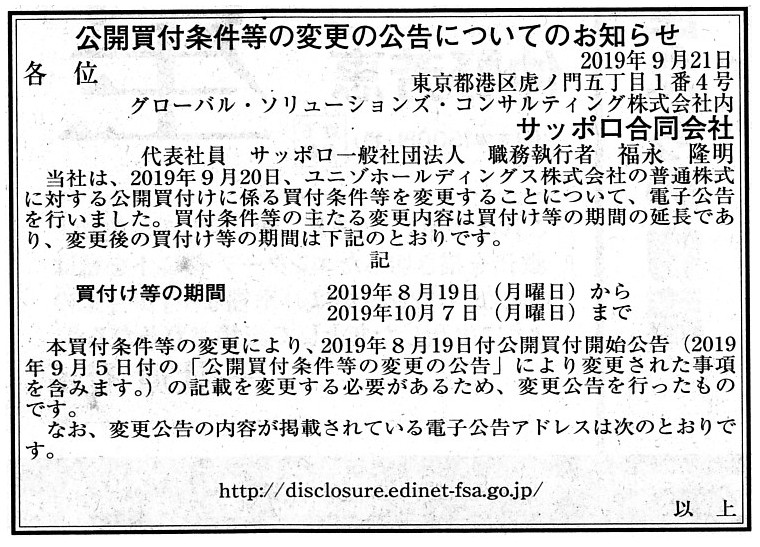

2019年9月21日(土)日本経済新聞 公告

公開買付開始公告についてのお知らせ

サッポロ合同会社

(記事)

2019年9月26日(木)日本経済新聞

「眠れる価値」を探せ ユニゾHD、買収合戦で急騰

(記事)

2019年9月28日(土)日本経済新聞

ユニゾ、TOB「留保」に 賛成撤回 価格引き上げ要請 別のファンド案には反対

(記事)

2019年9月18日

ユニゾホールディングス株式会社

主要株主の異動に関するお知らせ

ttps://www.unizo-hd.co.jp/news/file/20190918.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月24日

ユニゾホールディングス株式会社

サッポロ合同会社による当社株券に対する公開買付けの買付条件等の変更に関するお知らせ

ttps://www.unizo-hd.co.jp/news/file/20190924.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月27日

ユニゾホールディングス株式会社

当社への買収提案に対する対応の基本方針について

ttps://www.unizo-hd.co.jp/news/file/20190927_1.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月27日

ユニゾホールディングス株式会社

当社への買収提案に対する対応の基本方針の概要

ttps://www.unizo-hd.co.jp/news/file/20190927_2.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月27日

ユニゾホールディングス株式会社

サッポロ合同会社(フォートレス・グループ)による当社株券に対する公開買付けに関する意見表明(留保)の概要

ttps://www.unizo-hd.co.jp/news/file/20190927_4.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月27日

ユニゾホールディングス株式会社

第三者による当社買収提案に係る検討結果のお知らせ

ttps://www.unizo-hd.co.jp/news/file/20190927_5.pdf

(ウェブサイト上と同じPDFファイル)

2019年9月27日

ユニゾホールディングス株式会社

第三者による当社買収提案に係る検討結果の概要

ttps://www.unizo-hd.co.jp/news/file/20190927_6.pdf

(ウェブサイト上と同じPDFファイル)

R1.09.19 09:10

ユニゾホールディングス株式会社

臨時報告書

(EDINET上と同じPDFファイル)

R1.09.20 16:57

サッポロ合同会社

訂正公開買付届出書 対象: ユニゾホールディングス株式会社

(EDINET上と同じPDFファイル)

R1.09.20

サッポロ合同会社

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

R1.09.25 10:27

ユニゾホールディングス株式会社

訂正意見表明報告書 対象: サッポロ合同会社

(EDINET上と同じPDFファイル)

R1.09.27 17:15

ユニゾホールディングス株式会社

訂正意見表明報告書 対象: サッポロ合同会社

(EDINET上と同じPDFファイル)

R1.09.20 15:01

エリオット・インターナショナル・エルピー

変更報告書 発行: ユニゾホールディングス株式会社

(EDINET上と同じPDFファイル)

R1.09.25 15:01

エリオット・インターナショナル・エルピー

変更報告書 発行: ユニゾホールディングス株式会社

(EDINET上と同じPDFファイル)

R1.09.24 09:36

野村證券株式会社

大量保有報告書(特例対象株券等) 発行: ユニゾホールディングス株式会社

(EDINET上と同じPDFファイル)

R1.09.26 09:42

バークレイズ・キャピタル・セキュリティーズ・リミテッド

大量保有報告書(特例対象株券等) 発行:

ユニゾホールディングス株式会社

(EDINET上と同じPDFファイル)

>不動産会社ユニゾホールディングス(HD)は27日、米投資ファンドのフォートレス・インベストメント・グループが実施する

>TOB(株式公開買い付け)に対し、賛成表明を撤回し留保すると発表した。TOB価格の引き上げや、従業員の雇用維持などで

>合意できなかった。別の米ファンドから新たなTOBの打診を受けたことも明らかにしたが、反対を表明した。

>ユニゾHDはこうした買収提案者に、買収条件を再検討するように求めた。

ユニゾホールディングス株式会社は、米投資ファンドのフォートレス・インベストメント・グループが実施する公開買付について、

従来は賛同の意見を表明していたのですが、このたび賛同意見を撤回することとし、意見については留保する、

という状態に至ったということで、ユニゾホールディングス株式会社は非常に大きな方針転換を行ったことになります。

ユニゾホールディングス株式会社によるこのたびの大きな方針転換については、大きく言うと問題点が2つあると思います。

まず1つ目はユニゾホールディングス株式会社は一旦は公開買付について賛同の意見を表明していたことです。

ユニゾホールディングス株式会社は、株式会社エイチ・アイ・エスによる公開買付に対抗するために、

フォートレス・インベストメント・グループをいわゆる「ホワイト・ナイト」として

フォートレス・インベストメント・グループが実施する公開買付に賛同の意見を表明したわけです。

ユニゾホールディングス株式会社は、公開買付に賛同の意見を表明する前に、

公開買付後の事業運営方針についてフォートレス・インベストメント・グループを十分に協議を行い合意に至っていたわけです。

そうであるにも関わらず、今になってユニゾホールディングス株式会社は公開買付について賛同はしないと意見を表明する

ようになったわけですが、このことはフォートレス・インベストメント・グループの立場からすると、

「ユニゾホールディングス株式会社から一方的に約束を破られた。」というに等しい状況であるわけです。

「ユニゾホールディングス株式会社は自社が実施する公開買付に賛同の意見を表明する。」という条件で

フォートレス・インベストメント・グループは公開買付を開始するに至ったわけです(そうでなければ開始はしなかったでしょう)。

それなのに、今になって賛同はしないなどと言われも、フォートレス・インベストメント・グループとしては

「話が違うじゃないか。」(明らかな投資契約違反だ)とユニゾホールディングス株式会社に言いたくなるわけです。

フォートレス・インベストメント・グループは、資金の運用先の1つとしてユニゾホールディングス株式会社株式を

正式に選定したわけです(ファンドは、ボランティアや伊達や酔狂ではなく、ビジネスとして株式の取得を行っているのです)。

意見撤回の結果、今後公開買付が成立しなかったならばまだよいと言えるのですが(預け入れた買付資金自体は返ってくるから)、

仮に公開買付が成立でもしようものなら、フォートレス・インベストメント・グループにとって取得した株式は塩漬けになります。

なぜならば、当初ユニゾホールディングス株式会社と合意をした公開買付後の事業運営方針を遂行できなくなるからです。

ユニゾホールディングス株式会社に対しては、別の米ファンドが新たな公開買付の打診を行っているようなのですが、

これではその米ファンドもユニゾホールディングス株式会社を信頼することはできないでしょう。

なぜならば、ユニゾホールディングス株式会社は後になって自社に対しても投資契約違反を犯す恐れがあるからです。

記事を読む限り、このたびの方針転換に関してはユニゾホールディングス株式会社に全面的に非があるように私には思えます。

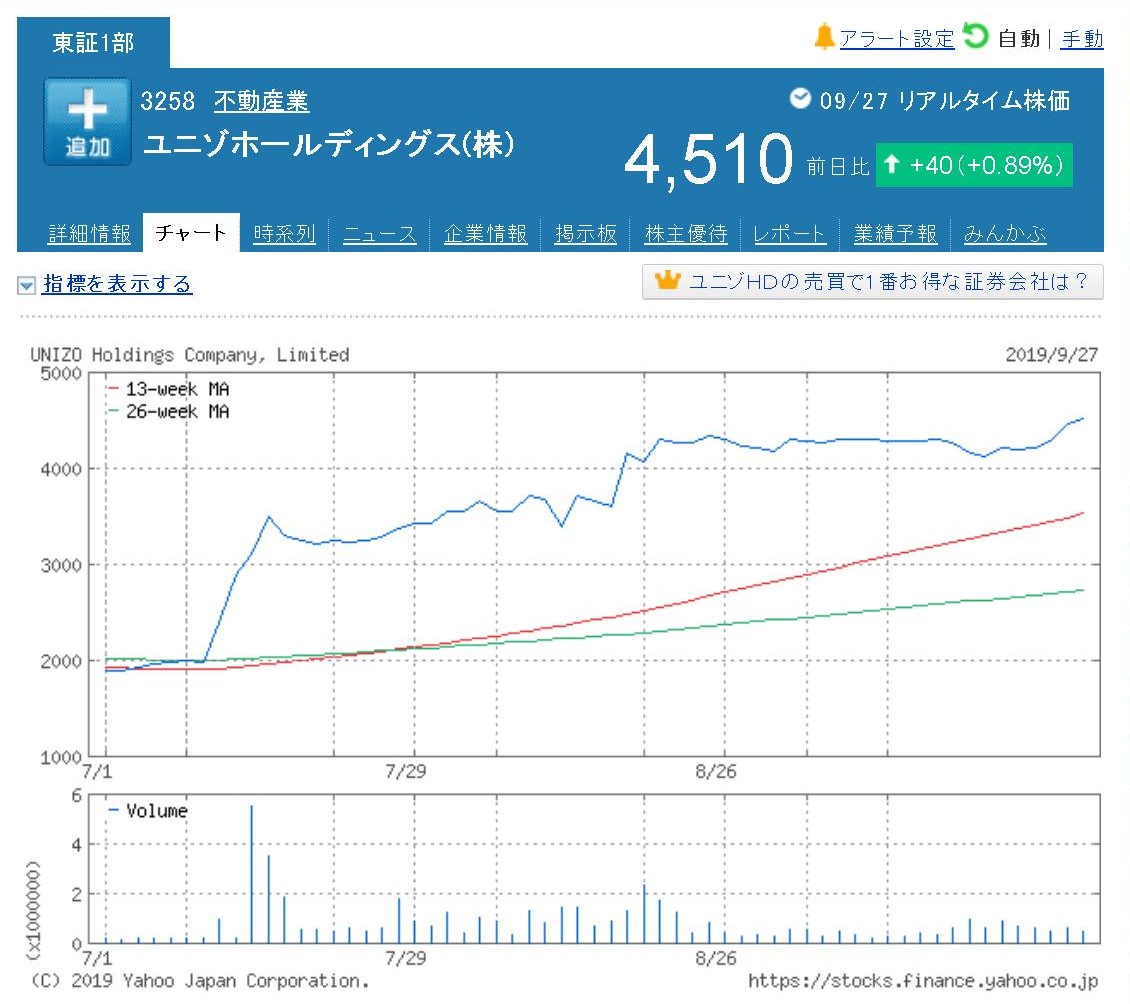

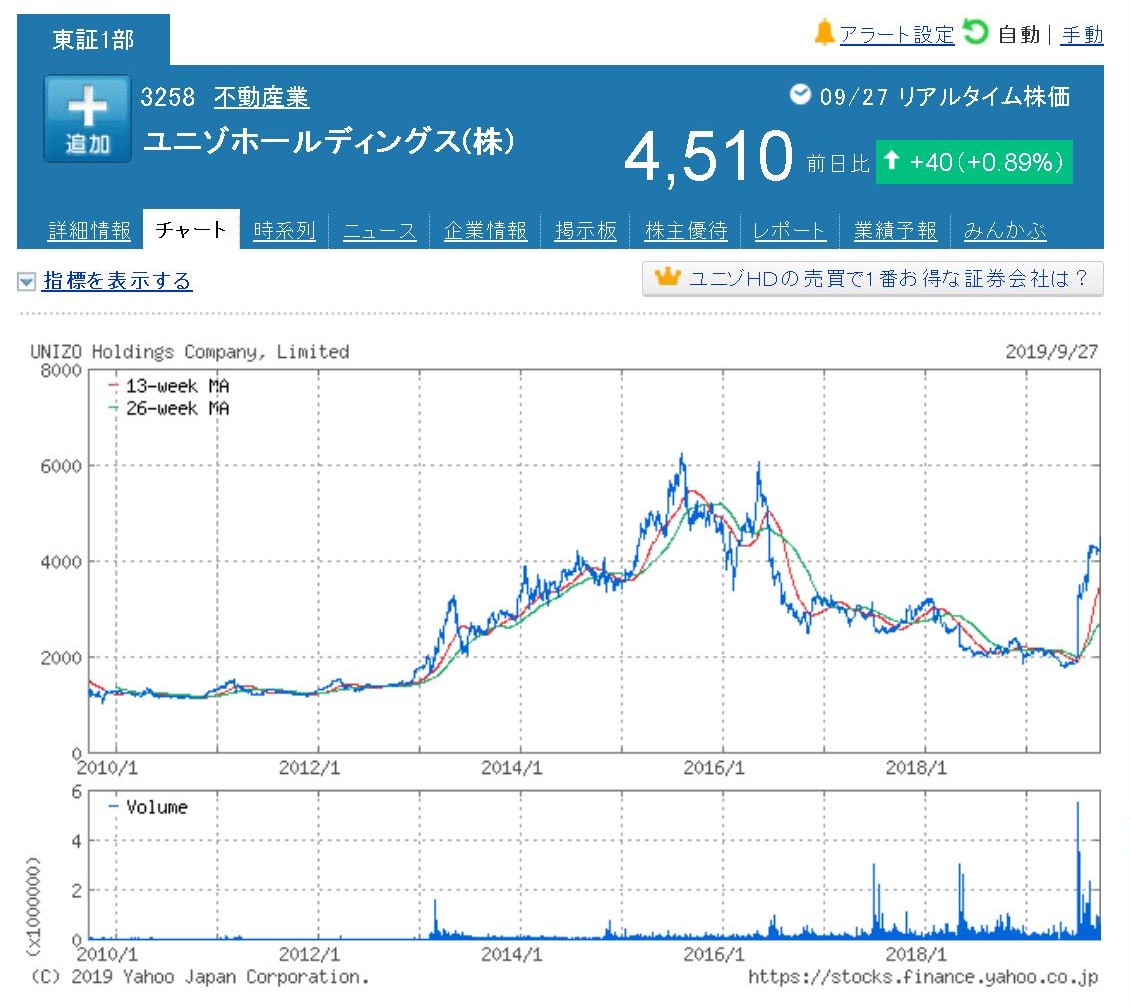

「ユニゾホールディングス株式のここ3ヶ月間の値動き」

ユニゾホールディングス株式の株価は5,000円を超えていた時期もあったと言えば確かにあったわけですが、

一連の公開買付が開始される前の株価水準は2,000円前後であったのもまた確かであるわけです。

買付価格は一連の公開買付が開始される前の株価水準の約2倍であるわけですが、

会社側としてはこの買付価格に賛同をしないとなりますと、一体どのような方策があるのだろうかと勘ぐってしまいます。

ユニゾホールディングス株式会社はファンドが株式を取得した後会社を清算させることを懸念しているようなのですが、

仮にユニゾホールディングス株式会社株式の本源的価値が買付価格よりも大きいのであれば、

ユニゾホールディングス株式会社の取締役自身がユニゾホールディングス株式会社を清算させるべきなのです。

なぜならば、それこそが株主の利益に最も適う業務執行だからです。

そしてそれは真の意味における受託者責任の遂行でもあります。

「現時点での会社清算ではなく長期的なキャッシュフローを鑑みれば株式の本源的価値は買付価格よりも大きいということだ。」、

という見方ももちろんありますので、その点についてはユニゾホールディングス株式会社の取締役が慎重に判断を

しなければならない経営上の論点ではあります。

従業員の雇用及び労働条件を維持するのは経営戦略に基づいて創出される長期的なキャッシュフローを実現するためだ

(経営陣が算定している株式の本源的価値を達成・維持するためには、従業員の雇用及び労働条件を維持することが必要だ)、

というのであれば、従業員の雇用及び労働条件を維持にも合理性があります。

「従業員の雇用及び労働条件を維持は経営陣が算定する株式の本源的価値の達成のためだ。」という錦の御旗を掲げることは

経営陣が策定する経営戦略に適合することだと言わねばならないでしょう。

ただ、同時に、株式を高い価格で買うと言っている方にもそれ相応の経済合理性というものあるわけです。

買収提案者は、現経営陣が算定している以上に会社の株式の本源的価値を増加させることができる能力の持ち主かもしれないわけです。

そうであるならそうであるで、会社が買収提案者の意向に沿うことは投資家保護の観点からも決して間違いではないように思います。

買収提案者が有する経済合理性を鑑みれば、結局のところ、「買収提案価格一本で是非について判断ができる。」ように思います。

「買収提案者は投資利益を求めて買収の提案をしている。」ということがまさに買収提案価格のみで判断できる理由です。

2019年9月27日

株式会社エイチ・アイ・エス

特別利益の計上及び業績予想の修正に関するお知らせ

ttps://www.his.co.jp/wp-content/uploads/co_20190927.pdf

(ウェブサイト上と同じPDFファイル)

株式会社エイチ・アイ・エスは、所有していたユニゾホールディングス株式の一部を株式市場で既に売却しています。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}