2019年10月30日(水)

「本日2019年10月30日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. October 30th, 2019), 215 legal disclosure documents have been

submitted to EDINET in total.

本日(すなわち、2019年10月30日)、EDINETに提出された法定開示書類は合計215冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計316日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

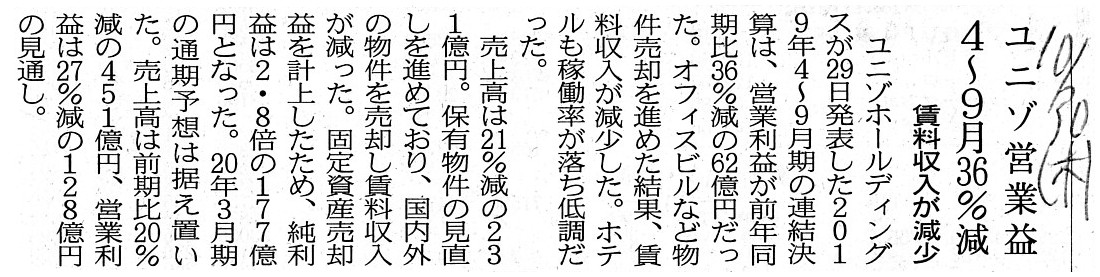

2019年10月30日(水)日本経済新聞

ユニゾ営業益 4〜9月36%減 賃料収入が減少

(記事)

R1.10.30

15:00

ユニゾホールディングス株式会社

四半期報告書−第43期第2四半期(令和1年7月1日−令和1年9月30日)

(EDINET上と同じPDFファイル)

R1.10.30 15:03

ユニゾホールディングス株式会社

確認書

(EDINET上と同じPDFファイル)

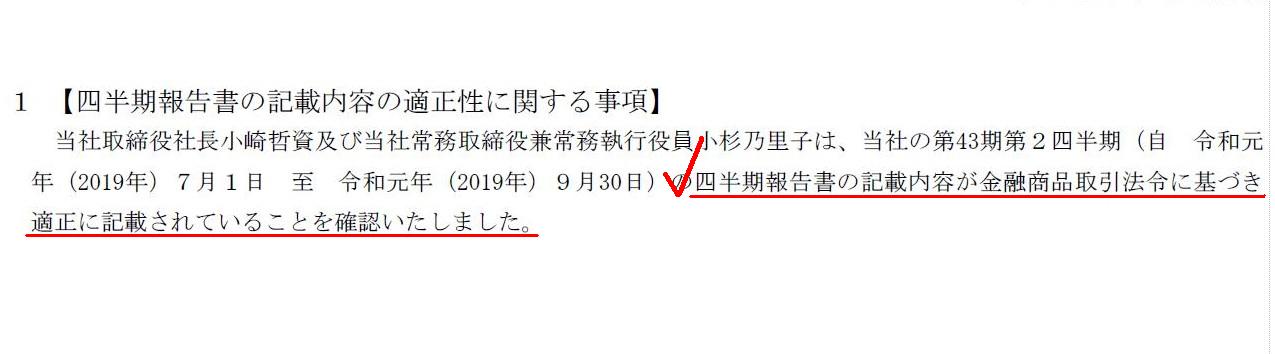

1

【四半期報告書の記載内容の適正性に関する事項】

(2/2ページ)

>四半期報告書の記載内容が金融商品取引法令に基づき適正に記載されていることを確認いたしました。

2019年9月29日(日)

http://citizen2.nobody.jp/html/201909/20190929.html

2019年10月3日(木)

http://citizen2.nobody.jp/html/201910/20191003.html

2019年10月7日(月)

http://citizen2.nobody.jp/html/201910/20191007.html

2019年10月16日(水)

http://citizen2.nobody.jp/html/201910/20191016.html

2019年10月18日(金)

http://citizen2.nobody.jp/html/201910/20191018.html

2019年10月22日(火)

http://citizen2.nobody.jp/html/201910/20191022.html

2019年10月25日(金)

http://citizen2.nobody.jp/html/201910/20191025.html

2019年10月26日(土)

http://citizen2.nobody.jp/html/201910/20191026.html

2019年10月29日(火)

http://citizen2.nobody.jp/html/201910/20191029.html

マネジメント・バイアウト(MBO)や発行者による公開買付に関する過去のコメント↓

2019年9月11日(水)

http://citizen2.nobody.jp/html/201909/20190911.html

【コメント】

昨日のコメントの追記という形で、ユニゾホールディングス株式会社に対する公開買付の事例について一言だけ書きたいと思います。

昨日のコメントでは、「法手続きの根拠は法定開示書類であるべきだ」と書いたわけですが、

ユニゾホールディングス株式会社は本日2019年10月30日(水)に2020年3月期第2四半期報告書を提出しました。

公開買付への応募を検討する際には、法定開示書類である有価証券報告書と四半期報告書を投資の判断根拠とするべきなのです。

決算短信とは異なり、有価証券報告書と四半期報告書には「確認書」が付されていますので、適正性が極めて高いと言えるのです。

「確認書」と言えば、つい最近非常に興味深い事例がありました。

ユー・エム・シー・エレクトロニクス株式会社は2019年10月28日(月)に訂正有価証券報告書と訂正四半期報告書を

計13冊EDINETに提出しているのですが、それら訂正有価証券報告書と訂正四半期報告書それぞれに「確認書」が付されています。

つまり、ユー・エム・シー・エレクトロニクス株式会社は2019年10月28日(月)に「確認書」も計13冊EDINETに提出したわけです。

「提出者/発行者/ファンド」を「ユー・エム・シー・エレクトロニクス株式会社」とし、「書類種別」の全てにチェックを入れ、

「提出期間」を「過去3日」にして、EDINETで検索をしました↓。

「EDINETの検索結果」

「確認書」について改めて考えてみますと、会社が提出した有価証券報告書や四半期報告書の記載内容が金融商品取引法令に基づき

A scope of an audit report is financial statements only. whereas that of

a confirmation letter is all of the contents.

So, if an audit report is

required on the securities system, then a confirmation letter should also be

required.

監査報告書の対象範囲は財務諸表だけなのですが、確認書の対象範囲は記載内容の全てなのです。

ですので、仮に監査報告書が証券制度上求められるのであれば、確認書もまた求められるべきだ、ということになります。

,215LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}