2019年12月29日(日)

「本日2019年12月29日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 29th, 2019), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2019年12月29日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計376日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

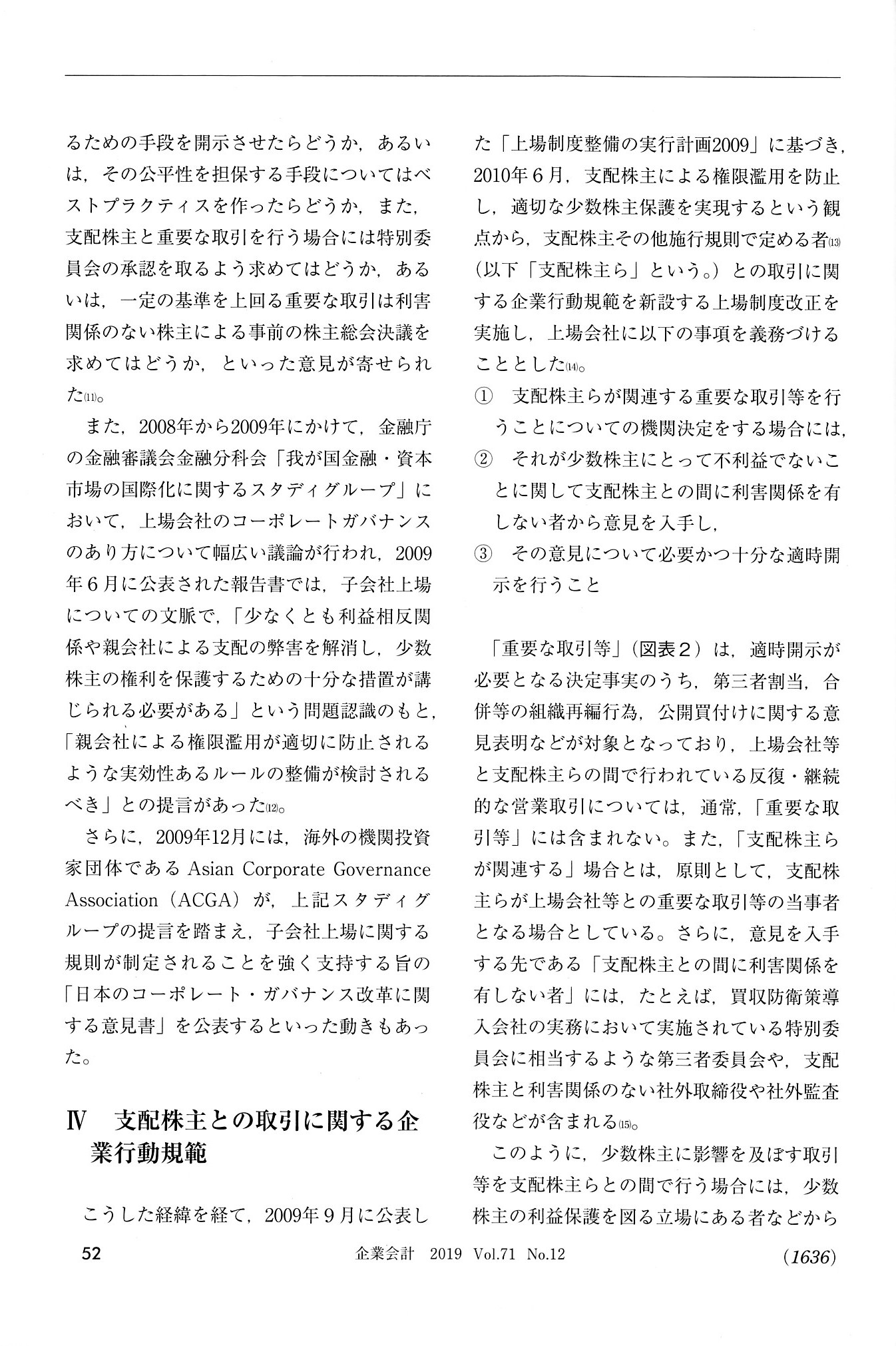

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年12月28日(土)日本経済新聞

経営権争奪 正面対決に 伊藤忠・デサントなど 敵対的提案6件 事業会社、相次ぎ動く 今年

(記事)

「企業会計」 2019年12月号 (中央経済社)

特集

親子上場は悪か? 上場子会社ガバナンスの最新論点

東証解説

上場子会社における少数株主保護に関する上場制度整備等の沿革

ユニゾホールディングス株式会社に対する公開買付に関する最近のコメント①↓

2019年9月29日(日)

http://citizen2.nobody.jp/html/201909/20190929.html

2019年10月3日(木)

http://citizen2.nobody.jp/html/201910/20191003.html

2019年10月7日(月)

http://citizen2.nobody.jp/html/201910/20191007.html

2019年10月16日(水)

http://citizen2.nobody.jp/html/201910/20191016.html

2019年10月18日(金)

http://citizen2.nobody.jp/html/201910/20191018.html

2019年10月22日(火)

http://citizen2.nobody.jp/html/201910/20191022.html

2019年10月25日(金)

http://citizen2.nobody.jp/html/201910/20191025.html

2019年10月26日(土)

http://citizen2.nobody.jp/html/201910/20191026.html

2019年10月29日(火)

http://citizen2.nobody.jp/html/201910/20191029.html

2019年10月30日(水)

http://citizen2.nobody.jp/html/201910/20191030.html

ユニゾホールディングス株式会社に対する公開買付に関する最近のコメント②↓

2019年11月12日(火)

http://citizen2.nobody.jp/html/201911/20191112.html

2019年11月16日(土)

http://citizen2.nobody.jp/html/201911/20191116.html

2019年11月19日(火)

http://citizen2.nobody.jp/html/201911/20191119.html

2019年11月23日(土)

http://citizen2.nobody.jp/html/201911/20191123.html

2019年11月26日(火)

http://citizen2.nobody.jp/html/201911/20191126.html

2019年12月1日(日)

http://citizen2.nobody.jp/html/201912/20191201.html

2019年12月14日(土)

http://citizen2.nobody.jp/html/201912/20191214.html

2019年12月15日(日)

http://citizen2.nobody.jp/html/201912/20191215.html

2019年12月19日(木)

http://citizen2.nobody.jp/html/201912/20191219.html

ユニゾホールディングス株式会社に対する公開買付に関する最近のコメント③↓

2019年12月23日(月)

http://citizen2.nobody.jp/html/201912/20191223.html

2019年12月24日(火)

http://citizen2.nobody.jp/html/201912/20191224.html

2019年12月26日(木)

http://citizen2.nobody.jp/html/201912/20191226.html

2019年12月28日(土)

http://citizen2.nobody.jp/html/201912/20191228.html

マネジメント・バイアウト(MBO)や発行者による公開買付に関する過去のコメント↓

2019年9月11日(水)

http://citizen2.nobody.jp/html/201909/20190911.html

【コメント】

昨日のコメントに一言だけ追記をします。

会社がマネジメント・バイアウトやエンプロイー・バイアウトを行う理由は、

市場の投資家からの圧力を回避するためだと一般に言われます。

例えば、次の記事のように、ファンド(アクティビスト、物言う株主)から事業運営について要求を出されたくない、

という考えから、マネジメント・バイアウトやエンプロイー・バイアウトが行われるわけです↓。

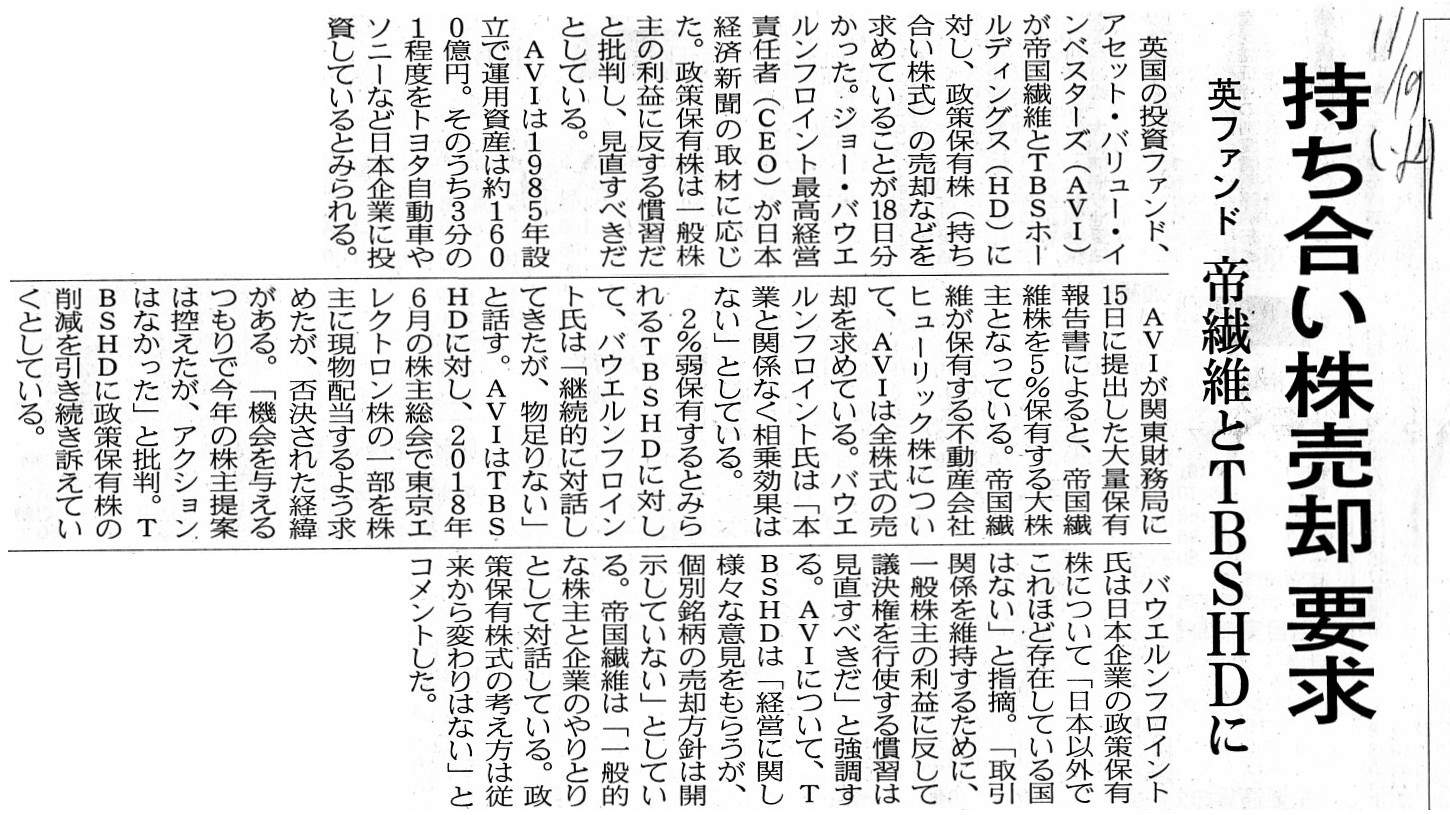

2019年11月19日(火)日本経済新聞

持ち合い株売却 要求 英ファンド 帝繊維とTBSHDに

(記事)

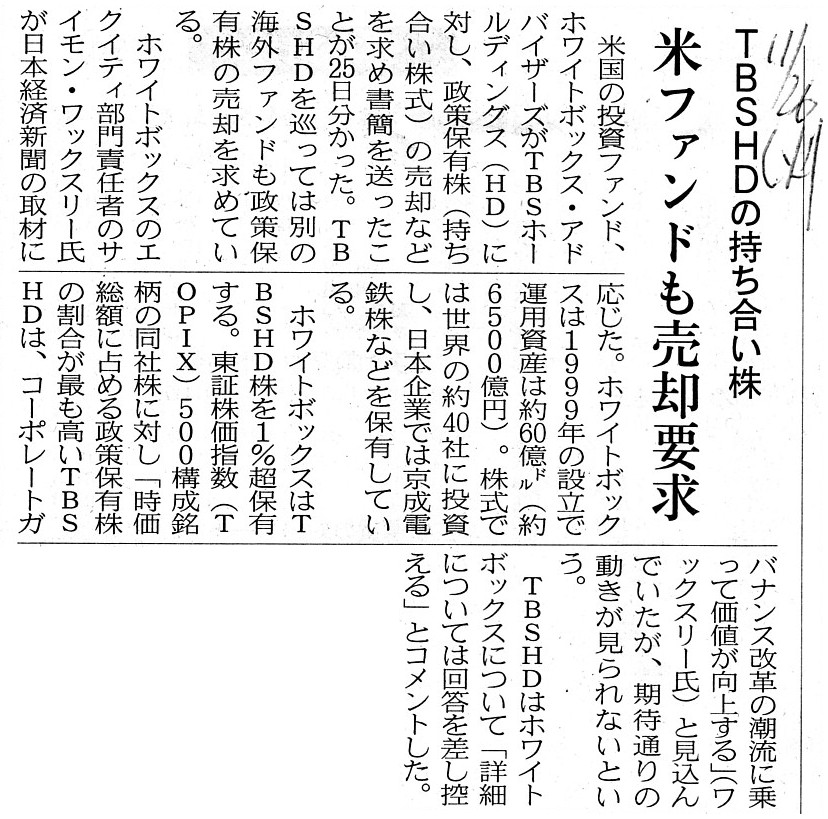

2019年11月26日(火)日本経済新聞

TBSHDの持ち合い株 米ファンドも売却要求

(記事)

しかし、物言う株主から要求がなされた場合、経営陣が言わねばならない台詞は

「では、臨時株主総会を招集することにしましょう。」という台詞なのです。

「では、臨時株主総会を招集することにしましょう。」という台詞は物言う株主の専売特許(脅し文句)では決してありません。

誠実に業務を執行している取締役にとっては錦の御旗(道理に適った主張、要求を退ける公正な手段)でもあります。

委任という関係において、会社の業務執行の責任は全て取締役が負うことになります(委任とは委任者を守るための取引です)。

取締役は、「あなた方が私共の委任者なのは分かりますが、責任を負えない人の要求に沿うことはできません。

責任を負うのはあなた方ではなく専ら私共なのですから。」と物言う株主に対し主張をすべきなのです。

A word "Then, why don't we call an extraordinary meeting of

shareholders?"

is at once threatening words from an activist to a

director

and asserting and repelling words from a director to an

activist.

If a director is the fittest in the world as an executive and is

always doing his best in a company as a fiduciary,

he will never repel having

said that word (i.e. He will never be dismissed from his duties.).

If an

activist dismisses the director notwithstanding the fact above, the activist

will surely

repel having dismissed the director (i.e. A new director is

definitely less competent than the dismissed director.).

「では、臨時株主総会を招集することにしましょう。」という台詞は、

物言う株主から取締役に対する脅し文句であると同時に

取締役から物言う株主に対する自分の権利を主張するためのそして要求をはねつけるための文句なのです。

取締役が業務執行者としてこの世で最も適任であり受託者として会社で常に最善を尽くしているならば、

取締役がその台詞を言ったことを後悔することは決してないでしょう(すなわち、取締役は決して解任されないでしょう)。

仮に上記の事実にも関わらず物言う株主がその取締役を解任したならば、

物言う株主は必ずやその取締役を解任したことを後悔することでしょう

(すなわち、新しい取締役は間違いなく解任された取締役よりも有能ではないのです)。

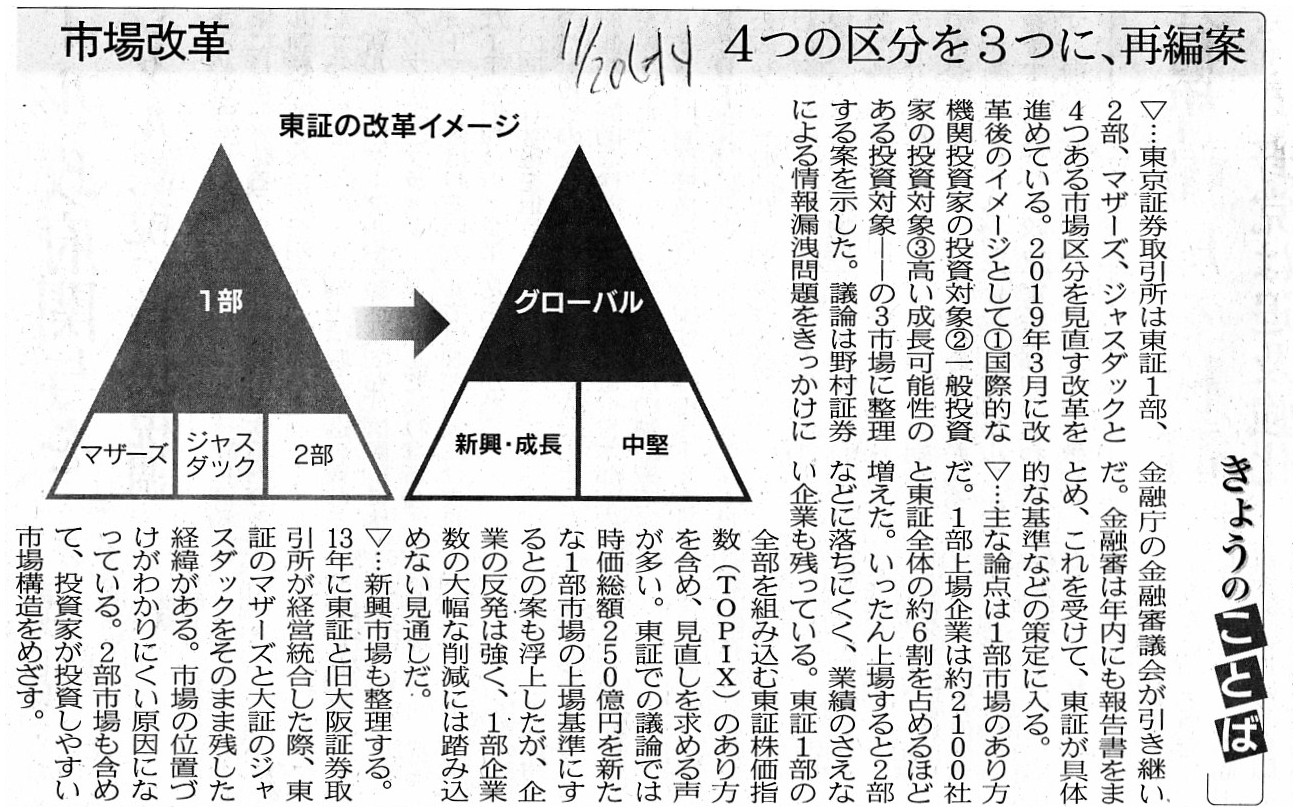

2019年11月20日(水)日本経済新聞

きょうのことば

市場改革 4つの区分を3つに、再編案

(記事)

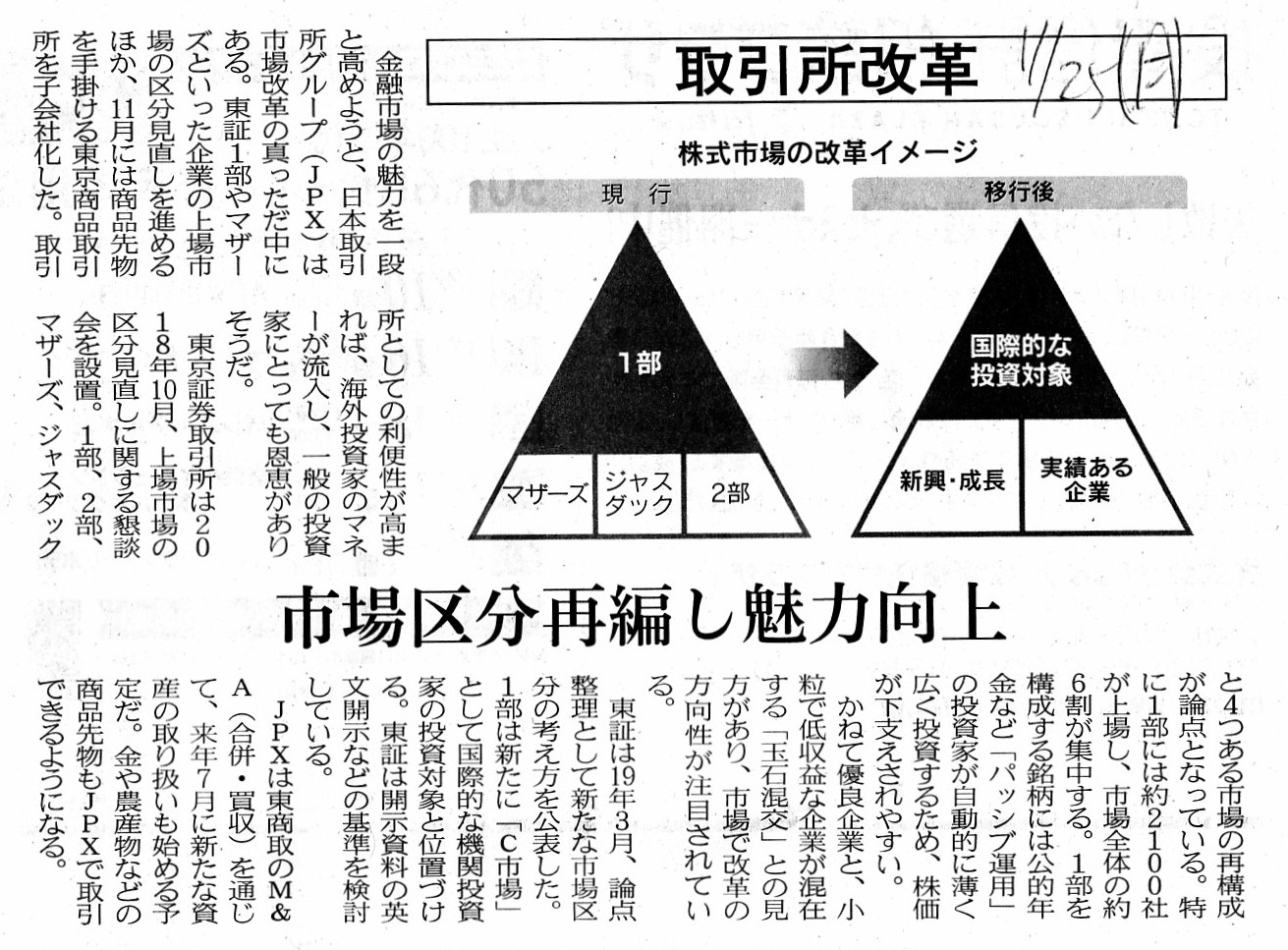

2019年11月25日(月)日本経済新聞

取引所改革 市場区分再編し魅力向上

(記事)

【コメント】

東京証券取引所の市場区分の再編に関しては、2019年12月25日(水)のコメントで関連する記事を計10本紹介し、

「1999年10月以前の証券制度における株式式場を新設する」という案が以前からあったと紹介し、

自分なりの考えを書きました(私の造語になりますが、"Disclousre

Paradox"が生じることになる、と指摘をしました)。

東京証券取引所の市場区分の再編に関しては、個人的には2019年12月25日(水)のコメントで書き尽くしたと思っていますし、

また、その後、2019年12月27日(金)に東京証券取引所の市場区分の再編に関連する記事を計2本紹介しました。

2019年12月25日(水)のコメントか2019年12月27日(金)のコメントで紹介できればよかったのですが、紹介し忘れた分になりますが、

東京証券取引所の市場区分の再編に関する記事を今日計3本紹介します。

今日紹介している2019年11月25日(月)付けの日本経済新聞の記事を題材に一言だけ書きますと、

東京証券取引所を傘下に持つ日本取引所グループは2019年11月に東京商品取引所を子会社化したわけですが、

日本取引所グループは東京商品取引所の子会社化を通じて来年7月に新たな資産の取り扱いも始める予定であるわけです。

金や農産物などの商品先物も日本取引所グループで取引できるようになるわけです(いわゆる総合取引所を目指しているわけです)。

目下、日本取引所グループは金融市場の魅力を一段と高めようと考えているわけですが、1つ皆が忘れている金融商品があります。

それは社債です。

確かに上場銘柄数こそ少ないものの、1999年10月以降は、上場社債が上場株式の代わりとなったはずです。

市場価格が変動しないことや実質的に議決権がないことや有価証券利息の受取や有価証券報告書(ディスクロージャー面)等々、

投資家の立場から見ると、現在の上場社債は1999年10月以前の伝統的な証券制度における上場株式と共通点が極めて多いのです。

"Go ahead. I don't spend here. The old securities system seems to still

cling to you. The Japanese securities system

will go by halves. In my

personal opinon, a listed corporate bond is a substitute for a listed share of

those days."

やれよ。俺はここじゃ金は使わねえ。旧証券制度が君達の中に今なお残っているようだ。

日本の証券制度は中途半端になるだろう。俺個人の考えじゃ、上場社債が当時の上場株式の代わりなんだ。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}