2019年12月15日(日)

「本日2019年12月15日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 15th, 2019), 0 legal disclosure document has been

submitted to EDINET in total.

本日(すなわち、2019年12月15日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計362日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年11月21日(木)日本経済新聞

JPアセットに過怠金1000万円 日証協

(記事)

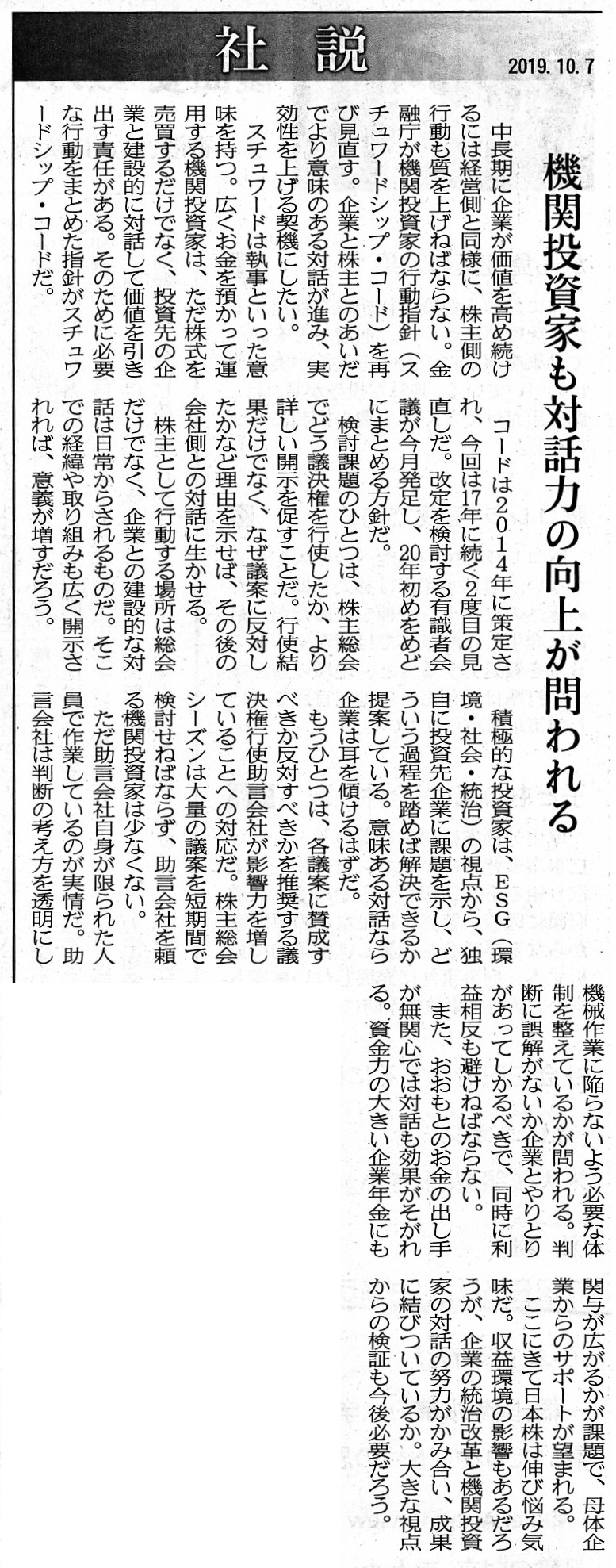

2019年10月7日(月)日本経済新聞 社説

機関投資家も対話力の向上が問われる

(記事)

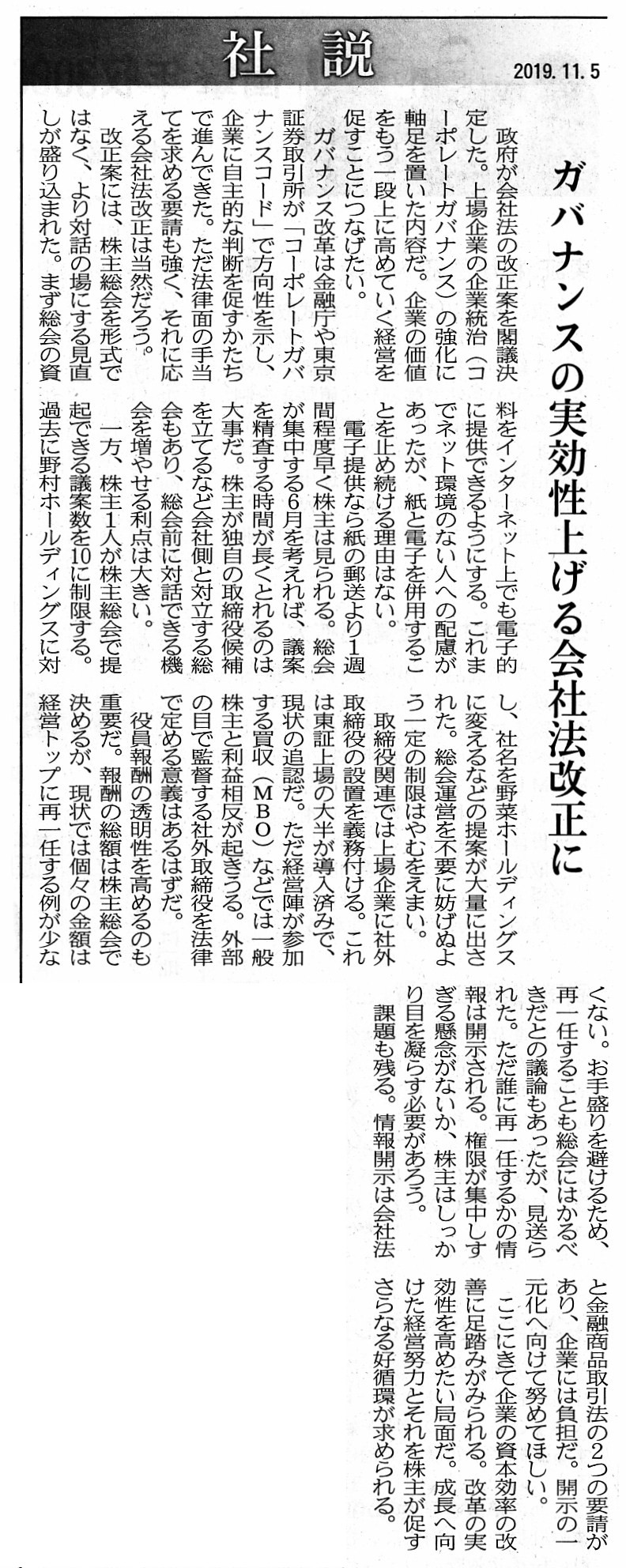

2019年11月5日(火)日本経済新聞 社説

ガバナンスの実効性上げ会社法改正に

(記事)

2019年11月12日(火)日本経済新聞

ESGマネー 証取競う 企業に情報開示義務付け 拡大 3400兆円取り込み急ぐ

(記事)

2017年10月28日(土)日本経済新聞

私の履歴書 斉藤惇 27 ライフワーク

米国で知った企業統治 論文執筆後20年

構想が実現

(記事)

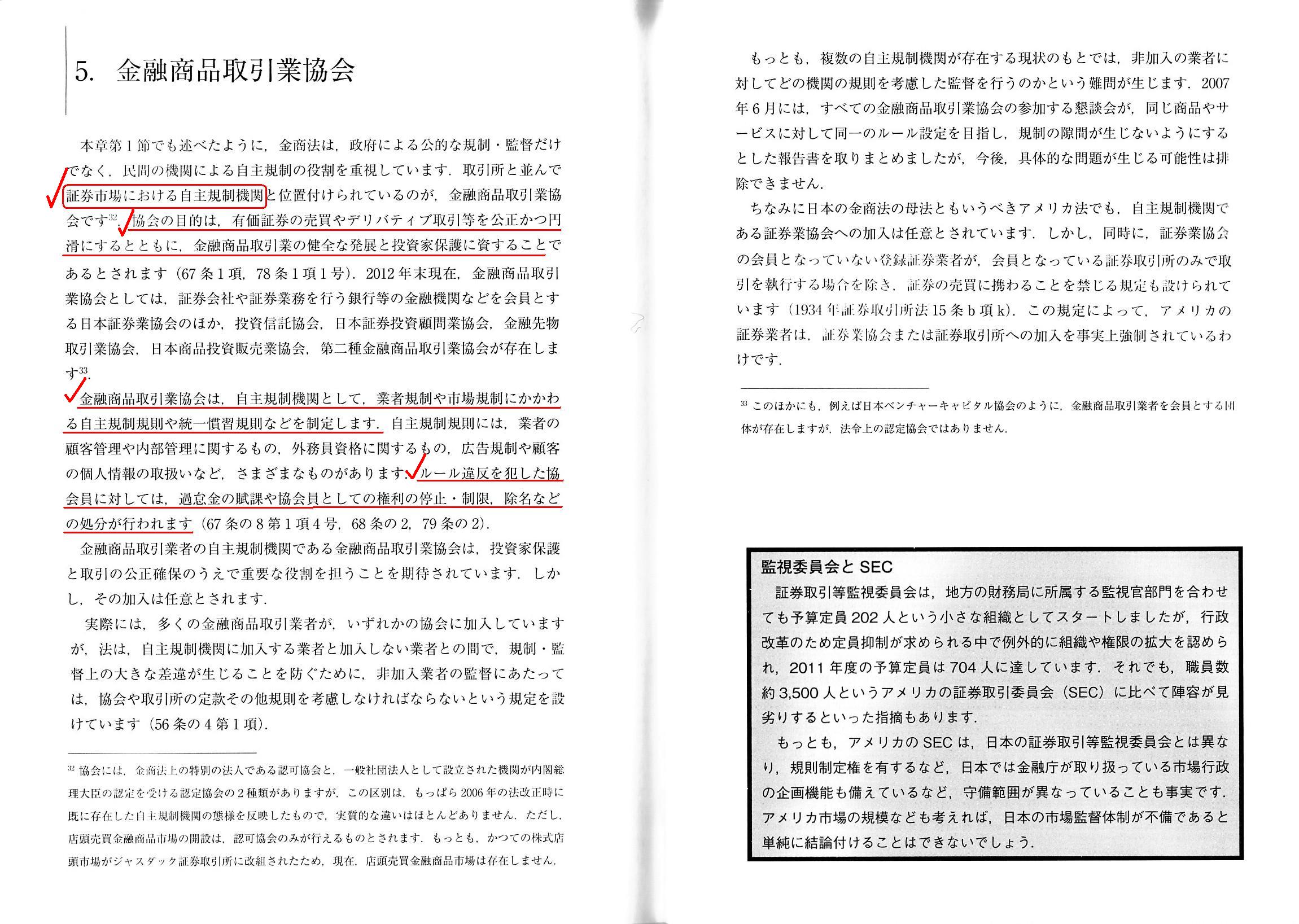

ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第13章 証券市場のインフラストラクチャー

5. 金融商品取引業協会

【コラム】監視委員会とSEC

「357〜359ページ」

【コメント】

「サッポロ合同会社によるユニゾホールディングス株式会社に対する公開買付では公開買付期間の延長が何度もなされており、

既に法令の定め(最大60営業日まで)を超えて継続されている状態にあるのだが、当然のことながら証券制度上望ましくないので、

投資家保護の観点から、その公開買付の公開買付代理人である大和証券株式会社を叱咤した。」、というのが昨日のコメントで

あったわけですが、今日の議論の題材とするために関連する記事を計5本と金融商品取引法の教科書をスキャンして紹介しています。

昨日のコメントに関連させる形で、記事と教科書を題材にして一言ずつ書いていきたいと思います。

1本目の2019年11月21日(木)の日本経済新聞の記事についてですが、日本証券業協会が協会員(証券会社)に対し過怠金を科す、

という内容なのですが、日本証券業協会による「過怠金の賦課」は協会員に対する自主制裁の一つです。

日本証券業協会による協会員に対する自主制裁には、「過怠金の賦課」の他に除名、会員権の停止又は制限、譴責があります。

サッポロ合同会社によるユニゾホールディングス株式会社に対する公開買付における公開買付代理人には何らかの処罰が必要

であるわけですが、現実に問題となっている人物に処罰を科するためには何らかの根拠規則(明文の規定)が必要であるわけです。

しかし、公開買付代理人を処罰するその根拠規則(明文の規定)が例えば金融商品取引法にはないのかもしれないな、と思いました。

金融商品取引法違反を理由として公開買付代理人を対象に警察や検察が捜査や取調べや起訴をする、ということは法律上はできない、

ということなのかもしれないなと思いました(法律にその旨の明文の規定がないから)(つまり、刑事罰は科せられない)。

また、金融商品取引法に基づき公開買付代理人に対して課徴金を科する、ということも同様に法律上はできない

ということなのかもしれないなと思いました(法律にその旨の明文の規定がないから)(つまり、課徴金制度も機能しない)。

そして、証券取引等監視委員会が公開買付代理人を行政処分するよう金融庁に勧告する、ということも同様に法律上はできない

ということなのかもしれないなと思いました(法律にその旨の明文の規定がないから)(つまり、監視委員会も機能しない)。

(法令上は大きな裁量が与えられているということで、金融庁が公開買付代理人(証券会社)に対し金融商品取引業者の登録を

取り消すということが実際には可能なのかもしれませんが。)

さらに、証券取引所の有価証券上場規程に基づいて公開買付代理人に何らかの制裁を科するということも同様にできないと思います。

そうしますと、消去法ではありませんが、いわゆる業規制の一種ということで、日本証券業協会が定める規則に基づいて

協会員(証券会社)に対し処罰を科する、という方法が考えられると思いました。

問題の公開買付代理人に対して現実にどのような処罰が可能なのか、根拠規則(明文の規定)の観点から考えてみました。

残り4本の記事は全て「企業統治」(コーポレート・ガバナンス)に関する記事なのですが、2019年12月12日(木)のコメントでも

書きましたように、「企業統治」に関する議論というのは本質的に証券制度(投資家保護)に関する議論なのです。

法律名で言えば、「企業統治」の構築は、会社法にではなく金融商品取引法に定めることにより実現を図らねばならないのです。

金融商品取引法の他に、証券取引所の有価証券上場規程や日本証券業協会が定める規則(自主規制)や公的な各種の「コード」

に規定を盛り込むことで「企業統治」体制の構築・強化を図っていくことも証券制度上はできるわけですが、

少なくとも会社法の条文に定めることを通じて「企業統治」体制の実効性を上げることを試みるのは理論的には間違っているのです。

投資家の立場からすると、非上場企業への出資と上場有価証券への投資は本質的に異なっているのです。

投資家の立場からすると、非上場企業と上場企業とでは投資の前提が根本的に異なっているのです。

非上場企業の場合は、「人を信頼して出資する」という流れです(まず先に人が来るわけです。最初に人ありきなのです。)。

しかし、上場企業の場合は、証券投資の実務上は(現実的にはどうしてもそういう流れにならざるを得ないからなのですが)、

「出資をした後に企業統治の実効性を強化する」という流れです(まず先に投資が来るわけです。最初に投資ありきなのです。)。

他の言い方をすると、「非上場企業は対話が先、上場企業は投資が先。」という相違点があるわけです。

「『おおもとのお金の出し手』にとっての前提が両者では根本的に異なる。」、というところから考えなければならないのです。

The Japan Securities Dealers Association can probably punish its member

not as a dealer but as a Tender Offer Agent

for a fault with a fine on a

basis of its

self-regulations.

(日本証券業協会は、協会の自主規制に基づいて、取引業者としてではなく公開買付代理人として

過怠を理由に協会員から過怠金を徴収することがきっとできるはずです。)

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}