2019擭12寧26擔(栘)

乽杮擔2019擭12寧26擔(栘)偵EDINET偵採弌偝傟偨慡偰偺朄掕奐帵彂椶乿

Today (i.e. December 26th, 2019), 305 legal disclosure documents have been submitted to EDINET in total.

杮擔乮偡側傢偪丄2019擭12寧26擔乯丄EDINET偵採弌偝傟偨朄掕奐帵彂椶偼崌寁305嶜偱偟偨丅

2018擭12寧18擔(壩)偺僐儊儞僩偱丄僜僼僩僶儞僋姅幃夛幮偺忋応偵娭偡傞婰帠傪寁26杮徯夘偟丄

乽桳壙徹寯偺忋応偵偼4偮偺僷僞乕儞偑偁傞丅乿偲偄偆帒椏傪嶌惉偟丄埲崀丄廤拞揑偵徹寯惂搙偵偮偄偰峫嶡傪峴偭偰偄傞偺偩偑丄

2018擭12寧18擔(壩)偐傜嶐擔傑偱偺奺僐儊儞僩偺梫栺晅偒偺儕儞僋傪傑偲傔偨儁乕僕乮嶐擔尰嵼丄崌寁373擔娫偺僐儊儞僩乯丅伀

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋乮2018擭12寧18擔(壩)乣2019擭4寧30擔(壩)乯

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺2乮2019擭5寧1擔(悈)乣2019擭8寧31擔(搚)乯

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺3乮2019擭9寧1擔(擔)乣乯

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

儐僯僝儂乕儖僨傿儞僌僗姅幃夛幮偵懳偡傞岞奐攦晅偵娭偡傞嵟嬤偺僐儊儞僩嘆伀

2019擭9寧29擔(擔)

http://citizen2.nobody.jp/html/201909/20190929.html

2019擭10寧3擔(栘)

http://citizen2.nobody.jp/html/201910/20191003.html

2019擭10寧7擔(寧)

http://citizen2.nobody.jp/html/201910/20191007.html

2019擭10寧16擔(悈)

http://citizen2.nobody.jp/html/201910/20191016.html

2019擭10寧18擔(嬥)

http://citizen2.nobody.jp/html/201910/20191018.html

2019擭10寧22擔(壩)

http://citizen2.nobody.jp/html/201910/20191022.html

2019擭10寧25擔(嬥)

http://citizen2.nobody.jp/html/201910/20191025.html

2019擭10寧26擔(搚)

http://citizen2.nobody.jp/html/201910/20191026.html

2019擭10寧29擔(壩)

http://citizen2.nobody.jp/html/201910/20191029.html

2019擭10寧30擔(悈)

http://citizen2.nobody.jp/html/201910/20191030.html

儐僯僝儂乕儖僨傿儞僌僗姅幃夛幮偵懳偡傞岞奐攦晅偵娭偡傞嵟嬤偺僐儊儞僩嘇伀

2019擭11寧12擔(壩)

http://citizen2.nobody.jp/html/201911/20191112.html

2019擭11寧16擔(搚)

http://citizen2.nobody.jp/html/201911/20191116.html

2019擭11寧19擔(壩)

http://citizen2.nobody.jp/html/201911/20191119.html

2019擭11寧23擔(搚)

http://citizen2.nobody.jp/html/201911/20191123.html

2019擭11寧26擔(壩)

http://citizen2.nobody.jp/html/201911/20191126.html

2019擭12寧1擔(擔)

http://citizen2.nobody.jp/html/201912/20191201.html

2019擭12寧14擔(搚)

http://citizen2.nobody.jp/html/201912/20191214.html

2019擭12寧15擔(擔)

http://citizen2.nobody.jp/html/201912/20191215.html

2019擭12寧19擔(栘)

http://citizen2.nobody.jp/html/201912/20191219.html

儐僯僝儂乕儖僨傿儞僌僗姅幃夛幮偵懳偡傞岞奐攦晅偵娭偡傞嵟嬤偺僐儊儞僩嘊伀

2019擭12寧23擔(寧)

http://citizen2.nobody.jp/html/201912/20191223.html

2019擭12寧24擔(壩)

http://citizen2.nobody.jp/html/201912/20191224.html

儅僱僕儊儞僩丒僶僀傾僂僩乮MBO乯傗敪峴幰偵傛傞岞奐攦晅偵娭偡傞夁嫀偺僐儊儞僩伀

2019擭9寧11擔(悈)

http://citizen2.nobody.jp/html/201909/20190911.html

亂僐儊儞僩亃

崱擔偼丄儐僯僝儂乕儖僨傿儞僌僗姅幃夛幮偑"Employee

Buyout"乮EBO丄僄儞僾儘僀乕丒僶僀傾僂僩乯傪峴偆偲偄偆帠椺偵偮偄偰丄

3擔慜偺2019擭12寧23擔(寧) 偲堦嶐擔偺2019擭12寧24擔(壩)

偺僐儊儞僩偵捛婰傪偡傞宍偱丄堦尵偩偗彂偒偨偄偲巚偄傑偡丅

岞奐攦晅幰偱偁傞姅幃夛幮僠僩僙傾搳帒偑乽R1.12.24

09:47乿偵採弌偟偨岞奐攦晅撏弌彂偵偼師偺傛偆側婰嵹帠崁偑偁傝傑偡伀丅

戞侾丂亂岞奐攦晅梫崁亃

俁丂亂攦晅偗摍偺栚揑亃

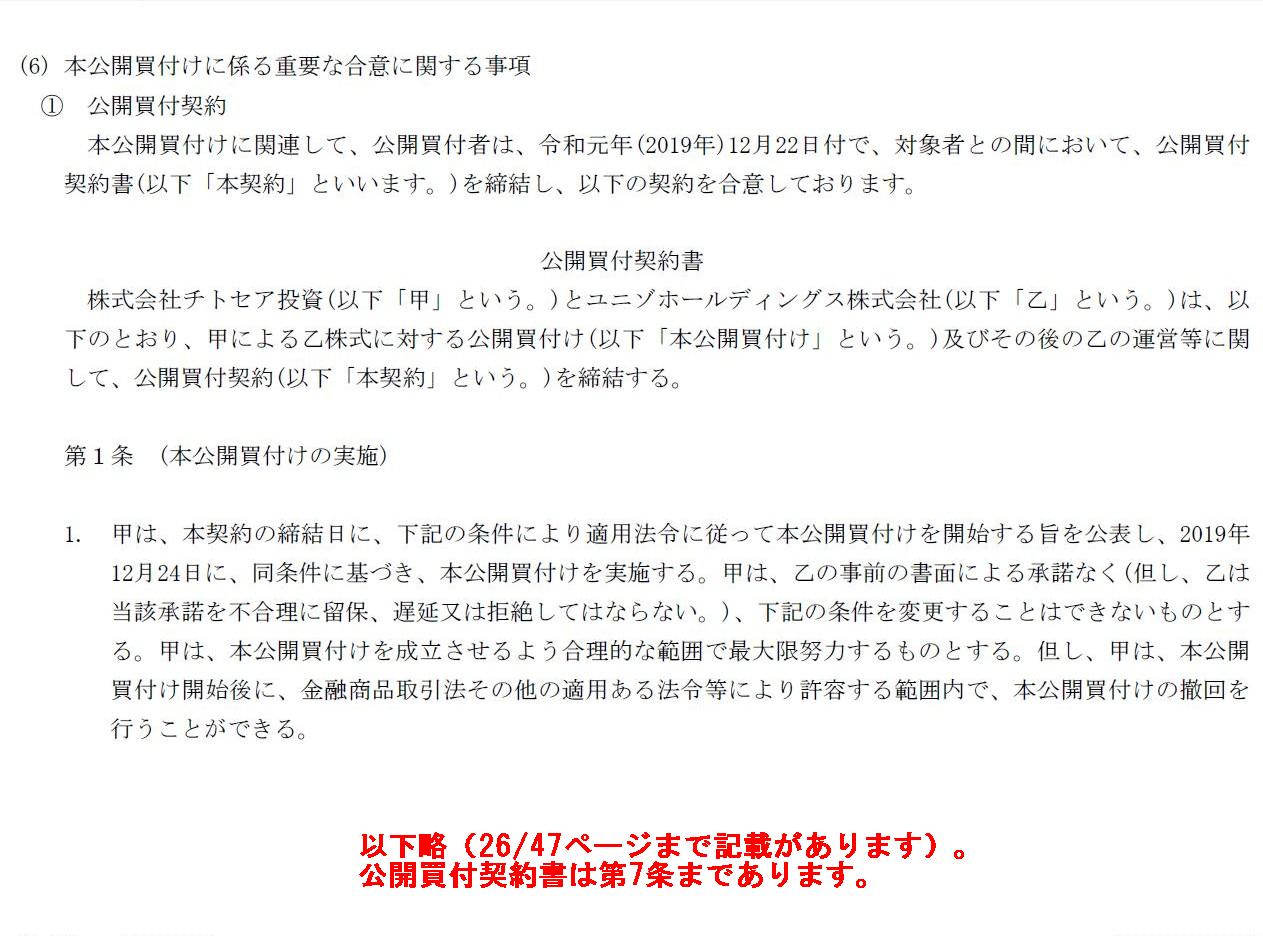

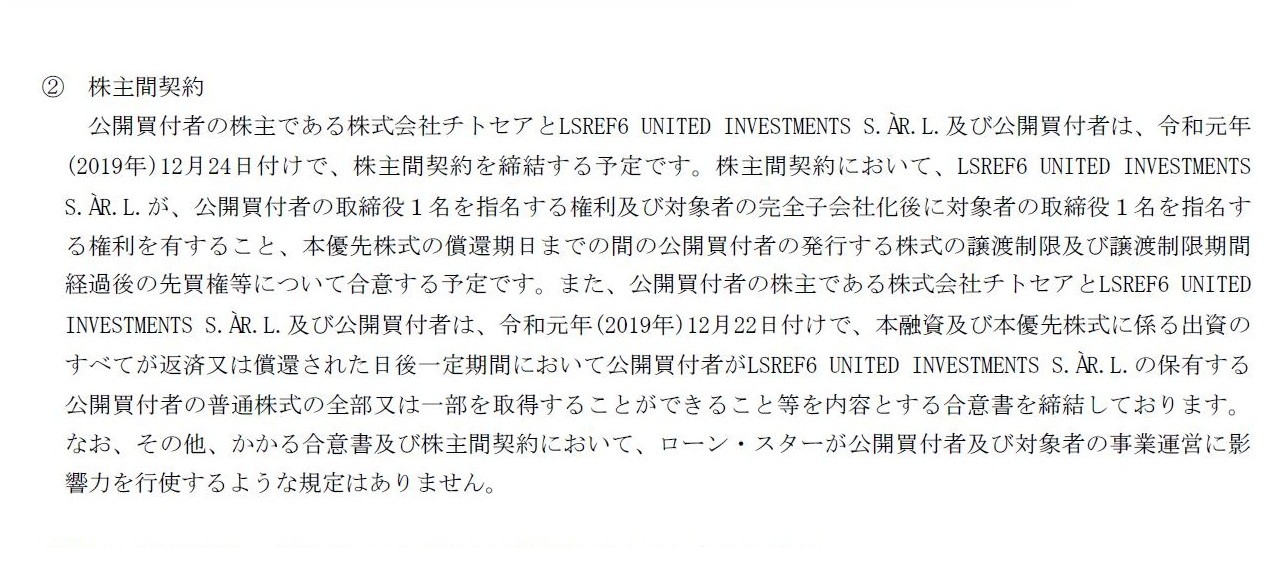

(6) 杮岞奐攦晅偗偵學傞廳梫側崌堄偵娭偡傞帠崁

嘆岞奐攦晅宊栺

乽21/47儁乕僕乿

嘇姅庡娫宊栺

乽27/47儁乕僕乿

岞奐攦晅撏弌彂偵偼丄21/47儁乕僕偐傜27/47儁乕僕偵搉傝乽杮岞奐攦晅偗偵學傞廳梫側崌堄偵娭偡傞帠崁乿偑婰嵹偝傟偰偍傝丄

21/47儁乕僕偐傜26/47儁乕僕傑偱偑乽岞奐攦晅宊栺乿偱偁傝丄27/47儁乕僕偑乽姅庡娫宊栺乿偲側偭偰偄傑偡丅

乽姅庡娫宊栺乿偲偄偆偺偼丄岞奐攦晅幰偺姅庡偱偁傞姅幃夛幮僠僩僙傾偲LSREF6

UNITED INVESTMENTS S. AR.

L.偲岞奐攦晅幰

偺3幰娫偺崌堄撪梕傪婰嵹偟偨傕偺偱偁傝丄

乽岞奐攦晅宊栺乿偲偄偆偺偼丄岞奐攦晅幰偲懳徾夛幮偱偁傞儐僯僝儂乕儖僨傿儞僌僗姅幃夛幮偲偺娫偺宊栺偱偡丅

妋偐偵丄岞奐攦晅幰偼儐僯僝儂乕儖僨傿儞僌僗姅幃夛幮偲岞奐攦晅偺幚巤偲岞奐攦晅屻偺帠嬈塣塩摍偵娭偟偰

崌堄傪峴偭偰偄傞偺偱岞奐攦晅撏弌彂偵婰嵹傪偟偨乮岞奐攦晅偵娭偟偰奐帵傪偡傞傋偒帠崁偩偲岞奐攦晅幰偼敾抐偟偨乯丄

偲偄偆偙偲側偺偩偲巚偄傑偡偑丄棪捈偵尵偊偽丄岞奐攦晅幰偲懳徾夛幮偲偺娫偺崌堄撪梕偑岞奐攦晅撏弌彂偵婰嵹偝傟偰偄傞

偲偄偆偺偼丄彮側偔偲傕堦斒搳帒壠偺棫応偐傜偡傞偲偍偐偟側報徾傪帩偮乮惉棫偑幚偼傕偆寛傑偭偰偄傞偺偐丄偲乯傢偗偱偡丅

娙扨偵尵偊偽丄岞奐攦晅幰偲懳徾夛幮偺嫍棧偼堦斒搳帒壠偲懳徾夛幮偺嫍棧傛傝傕嬤偄偲偄偆偙偲側偺偩傠偆偲姶偠傞傢偗偱偡丅

岞奐攦晅撏弌彂偵婰嵹偡傞傋偒乽杮岞奐攦晅偗偵學傞廳梫側崌堄偵娭偡傞帠崁乿偼乽姅庡娫宊栺乿偺傒偱偁傞丄

偲偄偆峫偊曽偵棟榑忋偼側傜側偄偩傠偆偐偲巹偼傆偲巚偭偨傢偗偱偡丅

>帺屓偺姅幃枖偼搳帒岥傪庢摼偡傞栚揑摍偵偮偄偰嬶懱揑偵婰嵹偡傞偙偲丅

傑偨丄攦晅偗摍偺屻丄摉奩忋応姅寯摍偑

>忋応枖偼揦摢搊榐偺攑巭偲側傞尒崬傒偑偁傞応崌偵偼丄偦偺巪媦傃棟桼偵偮偄偰嬶懱揑偵婰嵹偡傞偙偲丅

朄椷忋偼丄乽杮岞奐攦晅偗偵學傞廳梫側崌堄偵娭偡傞帠崁乿傪婰嵹偡傞偙偲傕媊柋偲偄偆傢偗偱偼側偄傛偆偱偡丅

忋婰偺拲堄彂偒偼丄師偺僂僃僽僒僀僩乮e-Gov朄椷専嶕乯偐傜堷梡偟傑偟偨伀丅

岞奐攦晅撏弌彂 -

e-Gov朄椷専嶕

ttps://elaws.e-gov.go.jp/search/html/406M50000040095_20161001_000000000000000/pict/H06F03401000095-002.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

>巟攝尃庢摼枖偼宱塩嶲壛傪栚揑偲偡傞応崌偵偼丄巟攝尃庢摼屻偺宱塩曽恓枖偼宱塩嶲壛屻偺寁夋偵偮偄偰嬶懱揑偵婰嵹偟丄

>崌暪丄夝嶶丄廳梫側帒嶻偺忳搉丄栶堳偺峏揜摍傪梊掕偟偰偄傞応崌偵偼丄偦偺撪梕傕婰嵹偡傞偙偲丅乭

妋偐偵丄岞奐攦晅屻偺岞奐攦晅幰偵傛傞宱塩曽恓丒宱塩寁夋傕搳帒壠偺搳帒敾抐偵帒偡傞傛偆偵傕巚偊傑偡偑丄棟榑揑偵偼丄

岞奐攦晅屻偺岞奐攦晅幰偵傛傞宱塩曽恓丒宱塩寁夋偼乽搳帒壠偑嫕庴偡傞搳帒棙塿乿偵偼柍娭學偱偼側偄偐偲巹偼巚偄傑偟偨丅

岞奐攦晅偑惉棫偡傞応崌乮搳帒壠偑墳曞傪偡傞応崌乯偼傕偼傗懳徾夛幮偺姅幃偺杮尮揑壙抣偼搳帒壠偵偼娭學偑偁傝傑偣傫偟丄

岞奐攦晅偑惉棫偟側偄応崌乮搳帒壠偑墳曞傪偟側偄応崌乯偼懳徾夛幮偺姅幃偺杮尮揑壙抣偵曄摦偼側偄偐傜偱偡丅

偮傑傝丄岞奐攦晅偑惉棫偟側偄応崌乮搳帒壠偑墳曞傪偟側偄応崌乯偼搳帒壠偺搳帒棙塿偵拞棫偩偐傜偱偡丅

岞奐攦晅屻偺岞奐攦晅幰偵傛傞宱塩曽恓丒宱塩寁夋偑娭學偁傞偺偼岞奐攦晅幰帺恎偩偗偱偼側偄偐偲巹偼巚偆傢偗偱偡丅

壖偵岞奐攦晅惉棫屻偵懳徾夛幮偵偼岞奐攦晅幰埲奜偵堦斒搳帒壠偑姅庡偲偟偰巆偭偰偄傞忬懺偵側偭偨偲偟偰傕丄

偦偺堦斒搳帒壠傕岞奐攦晅幰偲嫟偵姅庡偲偟偰摨堦偺棙塿傪嫕庴偡傞偲偄偆偩偗偺偙偲偱偡偐傜丄

夛幮夝嶶偱偁傟廳梫側帒嶻偺忳搉偱偁傟丄搳帒壠偺棙塿偑奞偝傟傞偲偄偆偙偲偼側偄傢偗偱偡丅

夵傔偰峫偊偰傒傑偡偲丄偨偲偊岞奐攦晅惉棫屻偵懳徾夛幮偵岞奐攦晅幰埲奜偵堦斒搳帒壠偑姅庡偲偟偰巆傞忬懺偵側傞偲偟偰傕丄

乽岞奐攦晅偑幚巤偝傟傞応崌偵搳帒壠偺棙塿偑奞偝傟傞偙偲偼側偄丅乿偲偄偆尵偄曽偼偱偒傞偺偐傕偟傟側偄側偲巚偄傑偟偨丅

乽岞奐攦晅壙奿亜帺暘偑嶼掕偡傞姅幃偺杮尮揑壙抣乿側傜偽丄摉慠墳曞傪偟偨曽偑偦偺搳帒壠偵偲偭偰桳棙偱偁傞傢偗偱偡偟丄

乽岞奐攦晅壙奿亙帺暘偑嶼掕偡傞姅幃偺杮尮揑壙抣乿側傜偽丄搳帒壠偼摉慠墳曞傪偟側偄偲偄偆偩偗偺偙偲偩偐傜偱偡丅

岞奐攦晅偑惉棫偟側偐偭偨側傜偽姅幃偺杮尮揑壙抣偑掅壓偡傞丄側偳偲偄偆偙偲偼寛偟偰側偄傢偗偱偡丅

愭傎偳傕彂偒傑偟偨傛偆偵丄岞奐攦晅偵墳曞傪偟側偐偭偨側傜偽搳帒壠偼懝傪偡傞丄偲偄偆偙偲偼棟榑忋偼寛偟偰側偄傢偗偱偡丅

榖偑扙慄偟偨偲偄偆傎偳偺偙偲偼偁傝傑偣傫偑丄岞奐攦晅撏弌彂偺悧宍乮乽條幃乿乯偺媍榑偵栠傝傑偡偲丄

岞奐攦晅撏弌彂偵乽杮岞奐攦晅偗偵學傞廳梫側崌堄偵娭偡傞帠崁乿傪昁偢婰嵹偟側偗傟偽側傜側偄偲偄偆傢偗偱偼側偄丄

偲偄偆偺偑朄椷忋偺摎偊偱偁傞傢偗偱偡丅

偱偼丄岞奐攦晅撏弌彂偵乽杮岞奐攦晅偗偵學傞廳梫側崌堄偵娭偡傞帠崁乿傪婰嵹偟偰傕傛偄偺偐偳偆偐偵偮偄偰側偺偱偡偑丄

岞奐攦晅偼偁偔傑偱傕岞奐攦晅幰偲懳徾夛幮偺姅庡偲偺娫偺庢堷偱偁傞偙偲傪娪傒傑偡偲丄

巹屄恖偺尒夝傪彂偒傑偡偲丄彮側偔偲傕乽岞奐攦晅宊栺乿偼婰嵹偡傞傋偒偱偼側偄丄偲巹偼峫偊傑偡丅

嬌抂側尵偄曽傪偟傑偡偲丄岞奐攦晅幰偲懳徾夛幮偲偺娭學偼搳帒壠偺棙塿偵娭學偑側偄丄偲偄偆尵偄曽偑偱偒傞偲巚偄傑偡丅

妋偐偵丄桭岲揑攦廂偺応崌偼岞奐攦晅幰偲懳徾夛幮偲偺娫偺乽岞奐攦晅宊栺乿傪婰嵹偟偨曽偑椙岲側娫暱傪傾僺乕儖偱偒傞

偲偄偆儊儕僢僩傕峫偊傜傟傑偡偑丄傗偼傝彮側偔偲傕偦傟偼乽搳帒壠偑嫕庴偡傞搳帒棙塿乿偲偼娭學偑側偄傢偗偱偡丅

椺偊偽丄乽椙岲側娭學偩偐傜墳曞偡傞丅尟埆側娭學偩偐傜墳曞偟側偄丅乿偲偄偆敾抐婎弨乮姅庡偑墳曞偡傞偐斲偐乯傕傑偨丄

乽搳帒壠偑嫕庴偡傞搳帒棙塿乿偲偼娭學偑側偄傢偗偱偡乮偝傜偵丄懳徾夛幮偺堄尒昞柧傕傑偨丄敾抐婎弨偵偼側傝摼側偄偺偱偡乯丅

乽姅庡娫宊栺乿偼丄岞奐攦晅偺惉棫偑婛偵妋掕偟偰偄傞偙偲傪搳帒壠偵抦傜偣傞岠壥偑偁傝傑偡偺偱丄偁偭偰傕偄偄偲巚偄傑偡丅

岞奐攦晅惉棫屻偺庤懕偒傪娪傒傟偽丄姅庡偵墳曞傪懀偡偙偲偼娫堘偭偰偼偄側偄傛偆偵巹偼巚偄傑偡丅

偨偩丄乽姅庡娫宊栺乿傕乽搳帒壠偑嫕庴偡傞搳帒棙塿乿偦偺傕偺偲偼娭學偑側偄丄偲偄偆偺傕傑偨妋偐偱偡偑丅

偦偺堄枴偱偼丄岞奐攦晅撏弌彂偵乽姅庡娫宊栺乿偼婰嵹偡傞傋偒偱偼側偄丄偲偄偆峫偊曽傕偁傞偲巚偄傑偡丅

偦傟偐傜丄岞奐攦晅偵娭楢偟偰丄崱擔傆偲巚偭偨偙偲傪堦尵偩偗彂偒偨偄偲巚偄傑偡丅

棟榑忋偼乮摿偵1999擭10寧埲慜偺徹寯惂搙偱偼乯丄忋応慜偐傜偺姅庡偵偲偭偰姅幃忋応帪偵強桳姅幃傪攧媝偡傞偙偲偼

乽夛幮惔嶼帪偺巆梋嵿嶻偺暘攝嬥妟乿傪庴偗庢傞偙偲偵摍偟偄丄偲偄偆尒曽偵側傞側偲巚偄傑偟偨乮偙偺揰偼埲慜傕彂偒傑偟偨乯丅

懎偵憂嬈幰棙弫偲偄偄傑偡偑丄憂嬈幰棙弫偼乽姅幃攧媝妟亅夛幮愝棫帪偺弌帒妟乿偱寁嶼偝傟傞偲堦斒偵尵傢傟傑偡偑丄

棟榑忋偼丄姅幃偺壙奿亖夛幮惔嶼帪偺巆梋嵿嶻偺暘攝嬥妟偱偁傞偙偲偐傜丄

乽夛幮惔嶼帪偺巆梋嵿嶻偺暘攝嬥妟亅夛幮愝棫帪偺弌帒妟乿偑憂嬈幰棙弫側偺偱偡丅

懠偺尵偄曽傪偡傟偽丄姅幃傪忋応偝偣傞偙偲偵傛偭偰丄

忋応慜偐傜偺姅庡偼姅幃忋応帪偵夛幮惔嶼帪偺巆梋嵿嶻偺暘攝嬥妟傪庴偗庢傞偙偲偑偱偒傞偺偱偡丅

偦偟偰丄1999擭10寧埲慜偺揱摑揑側徹寯惂搙偱偼忋応慜偐傜偺姅庡偟偐岞奐攦晅傪幚巤偱偒側偐偭偨傢偗偱偡偑丄

偦偺応崌丄幚柋忋偼乽岞奐攦晅壙奿亜姅幃偺壙奿乿偲偄偆岞奐攦晅壙奿偱岞奐攦晅傪幚巤偡傞偙偲偵側傞傢偗偱偡偑丄

偙偺偙偲偼乽岞奐攦晅壙奿亜姅幃忋応帪偵嶼掕偝傟偨夛幮惔嶼帪偺巆梋嵿嶻偺暘攝嬥妟乿偲側傞偙偲傪堄枴偟偰偄傞傢偗偱偡丅

偡側傢偪丄忋応慜偐傜偺姅庡偼丄乽姅幃忋応埲崀丄姅幃忋応帪偲斾妑偟偰姅幃偺壙抣偑憹壛偟偨丅乿

偲敾抐偡傞偐傜偙偦岞奐攦晅傪幚巤偡傞丄偲偄偆尒曽偑偱偒傞側偲巚偄傑偟偨丅

堦斒偵岞奐攦晅傪幚巤偡傞栚揑偼宱塩巟攝尃偺妉摼乮媍寛尃偺夁敿悢傪庢摼偡傞偙偲丄帺暘偑宱塩傪偡傞偙偲乯偲尵傢傟傑偡偑丄

幚偼乽夛幮偺惔嶼乿偵拝栚偡傟偽丄岞奐攦晅傪幚巤偡傞栚揑偼壗傕宱塩巟攝尃偺妉摼偵尷傜側偄傢偗偱偡丅

忋応慜偐傜偺姅庡偼丄岞奐攦晅傪幚巤偟偨屻丄摿抜偺宱塩巟攝偼峴傢側偔偰傕乮夛幮偵堦愗暔傪尵傢側偔偰傕乯丄

偨偩夛幮惔嶼帪偵乽巆梋嵿嶻偺暘攝嬥妟乿傪庴偗庢傞偙偲偩偗傪偟偰傕搳帒棙塿傪摼傜傟傞丄

偲偄偆尒曽偑偱偒傞偺偱偼側偄偐偲傆偲巚偄傑偟偨丅

忋応慜偐傜偺姅庡偑宱塩傪偡傞偐傜偙偦乽夛幮惔嶼帪偺巆梋嵿嶻偺暘攝嬥妟乿偑憹壛偡傞乮宱塩巟攝尃偺妉摼偵偙偦堄枴偑偁傞乯丄

偲偄偆尒曽傕妋偐偵偁傝傑偡乮壖偵壗傕偟側偄側傜偽丄乽夛幮惔嶼帪偺巆梋嵿嶻偺暘攝嬥妟乿偼姅幃忋応帪偵嶼掕偝傟偨

嬥妟偺傑傑偱偁傞偼偢偩丄偲乯偑丄偟偐偟偦傟側傜偽丄乽宱塩幰偑曄傢傟偽亀夛幮惔嶼帪偺巆梋嵿嶻偺暘攝嬥妟亁偼憹壛偡傞丅乿

偲偄偆峫偊曽傕傑偨側偄偲偄偆偙偲偵側傞傢偗偱偡丅

棟榑忋偼丄姅幃忋応帪偵嶼掕偝傟偨乽夛幮惔嶼帪偺巆梋嵿嶻偺暘攝嬥妟乿偼丄宱塩幰偵埶傜偢堦掕晄曄偺偼偢偱偡丅

偱偡偺偱丄忋応慜偐傜偺姅庡偑岞奐攦晅傪幚巤偡傞偲偄偆偙偲偼丄姅幃忋応帪偵嶼掕偝傟偨乽夛幮惔嶼帪偺巆梋嵿嶻偺暘攝嬥妟乿偼

惓偟偔側偐偭偨乮傕偟偔偼丄惓偟偔側偄偲偄偆偙偲偑幚柋忋偼偁傝摼傞乯丄偲偄偆偙偲傪堄枴偟偰偄傞傛偆偵巹偼巚偄傑偡丅

摿偵1999擭10寧埲慜偺徹寯惂搙偵偍偗傞岞奐攦晅偼丄乽姅幃偺壙奿傪恀偺亀夛幮惔嶼帪偺巆梋嵿嶻偺暘攝嬥妟亁偵嬤偯偗傞偙偲

傪堄枴偟偰偄偨乮姅幃巗応偵偍偗傞姅幃偺壙奿偺廋惓傪堄枴偟偰偄偨乯丅乿偲偄偆尒曽偑偱偒側偄偩傠偆偐偲傆偲巚偄傑偟偨丅

The "important mutual agreement" stated in a Tender Offer

Notification is

a mutual agreement between a Tender Offerer and some of the

existing shareholders.

A relationship between a Tender Offerer and some of

the existing shareholders affects the success or failure.

岞奐攦晅撏弌彂偵婰嵹偝傟傞乽廳梫側崌堄乿偼丄岞奐攦晅幰偲婛懚姅庡偺壗柤偐偲偺娫偺崌堄側偺偱偡丅

岞奐攦晅幰偲婛懚姅庡偺壗柤偐偲偺娫偺娭學偑惉斲偵塭嬁傪媦傏偡偺偱偡丅

,305LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}