2019年11月12日(火)

「本日2019年11月12日(火)にEDINETに提出された全ての法定開示書類」

Today (i.e. November 12th, 2019), 835 legal disclosure documents

have been submitted to EDINET in total.

本日(すなわち、2019年11月12日)、EDINETに提出された法定開示書類は合計835冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計329日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

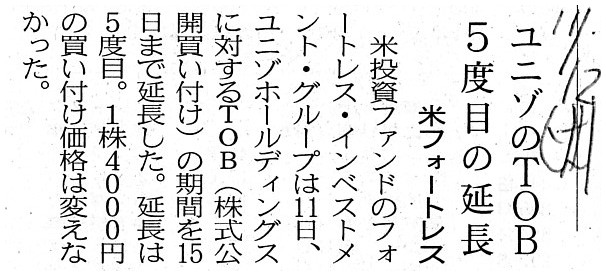

2019年11月12日(火)日本経済新聞

ユニゾのTOB 5度目の延長 米フォートレス

(記事)

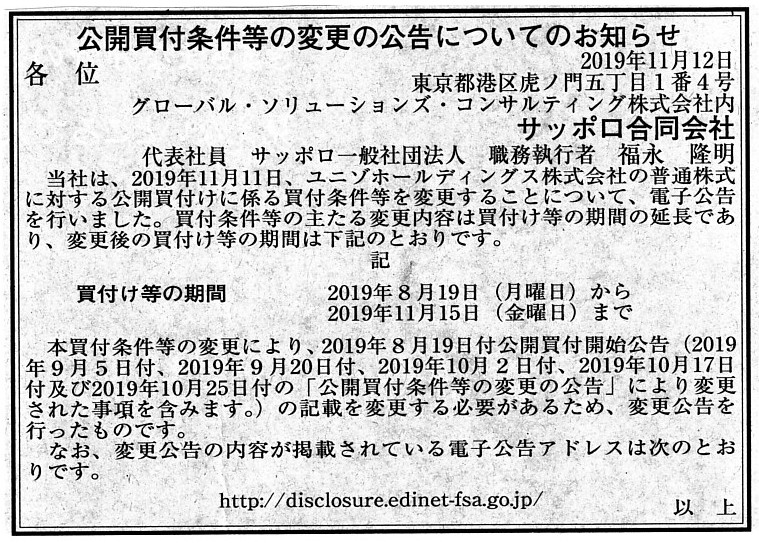

2019年11月12日(火)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

サッポロ合同会社

(記事)

2019年11月7日

ユニゾホールディングス株式会社

ブラックストーンによる当社買収提案に係る協議継続のお知らせ

ttps://www.unizo-hd.co.jp/news/file/20191107.pdf

(ウェブサイト上と同じPDFファイル)

2019年11月11日

ユニゾホールディングス株式会社

サッポロ合同会社による当社株券に対する公開買付けの買付条件等の変更に関するお知らせ

ttps://www.unizo-hd.co.jp/news/file/20191111.pdf

(ウェブサイト上と同じPDFファイル)

PR TIMES

ttps://prtimes.jp/

↑上記の「PR

TIMES」というプレスリリース配信サイトはやはり意味不明だ(情報開示には全く適さない)と個人的には思います。

一言で言えば、当事者が情報を開示する場所(ウェブサイト)は証券制度上統一するべきだと私は考えます。

R1.11.11 16:16

サッポロ合同会社

訂正公開買付届出書 対象: ユニゾホールディングス株式会社

(EDINET上と同じPDFファイル)

R1.11.12 09:55

ユニゾホールディングス株式会社

訂正意見表明報告書 対象:

サッポロ合同会社

(EDINET上と同じPDFファイル)

ユニゾホールディングス株式会社に対する公開買付に関する最近のコメント↓

2019年9月29日(日)

http://citizen2.nobody.jp/html/201909/20190929.html

2019年10月3日(木)

http://citizen2.nobody.jp/html/201910/20191003.html

2019年10月7日(月)

http://citizen2.nobody.jp/html/201910/20191007.html

2019年10月16日(水)

http://citizen2.nobody.jp/html/201910/20191016.html

2019年10月18日(金)

http://citizen2.nobody.jp/html/201910/20191018.html

2019年10月22日(火)

http://citizen2.nobody.jp/html/201910/20191022.html

2019年10月25日(金)

http://citizen2.nobody.jp/html/201910/20191025.html

2019年10月26日(土)

http://citizen2.nobody.jp/html/201910/20191026.html

2019年10月29日(火)

http://citizen2.nobody.jp/html/201910/20191029.html

2019年10月30日(水)

http://citizen2.nobody.jp/html/201910/20191030.html

マネジメント・バイアウト(MBO)や発行者による公開買付に関する過去のコメント↓

2019年9月11日(水)

http://citizen2.nobody.jp/html/201909/20190911.html

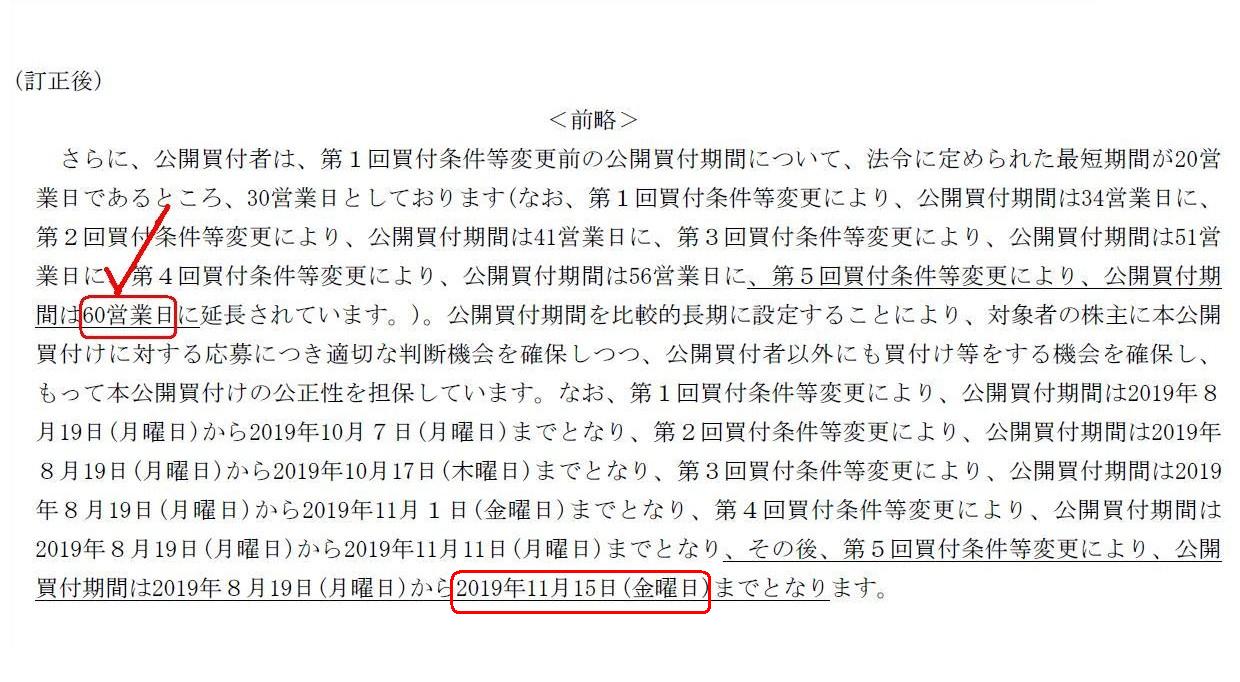

「訂正公開買付届出書」

公開買付期間の訂正

(5/6ページ)

金融商品取引法上、公開買付期間は60営業日以内と定められているのです。

つまり、現在実施されているユニゾホールディングス株式会社に対する公開買付は、2019年11月15日(金)に必ず終了します。

公開買付者は訂正公開買付届出書の中で、公開買付期間の延長に関して、公開買付者以外にも買付け等をする機会を確保する

ことも目的としている、という趣旨のことを述べているのですが、それならばやはり公開買付を開始する前に

他に買収希望者がいないかどうかを公の場で確認する、というような段取りが証券制度上求められると思いました。

公開買付が開始される前であれば、60営業日という制約を受けることなく、買収希望者は対象会社や他の買収希望者と

お互いに納得がいくまで協議を行うことができるからです。

現実には買収後に買収者と対象会社が上手く行かない(結局取得した株式を売却する等)という事態が生じ得るということを

鑑みれば、長期的な経営戦略の立案を考えますと、協議には60ヶ月間かけても決して長過ぎるということはないと私は考えます。

ところで、公開買付期間の設定や定義についてなのですが、公開買付期間は2006年改正前は暦日ベースで定められていましたが、

2006年改正後は営業日ベースに改められた、という法改正の経緯があります(従前は休日・祝日に公開買付が終了することがあった)。

しかし、公開買付への応募は実務上は公開買付代理人に対して行う(株主は口座を開設して応募をする)わけですから、実務上は

「公開買付はそもそも営業日にしか終了できないものだ。」(休日・祝日には終了できない)、という言い方ができると思います。

ただ、「オンライン上でも公開買付への応募を可能とし公開買付期間を『暦日ベース』で設定する。」という設定方法の方が、

現行の証券制度の理論的前提(投資家はサラリーマンではなく皆専業で証券投資を行っている)にむしろ合致すると私は考えます。

A web site of each party's own is much more available to investors in the

market than unofficial news web sites are.

各当事者自身のウェブサイトの方が非公式なウェブサイトよりも市場の投資家にとってははるかに利用可能なのです。

Investors in the market want to say to the tender offerer,

"I have had

quite enough of your impedance of the accomplishment."

市場の投資家は公開買付者にこう言いたいことでしょう。「成立を妨げるのもいい加減にしてくれ。」と。

This has disabled you from extending the period any longer.

これでもう延長できない。

,835LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}