2021年4月23日(金)

「本日2021年4月23日(金)にEDINETに提出された全ての法定開示書類」

Today

(i.e. April 23rd, 2021), 371 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2021年4月23日)、EDINETに提出された法定開示書類は合計371冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計856日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

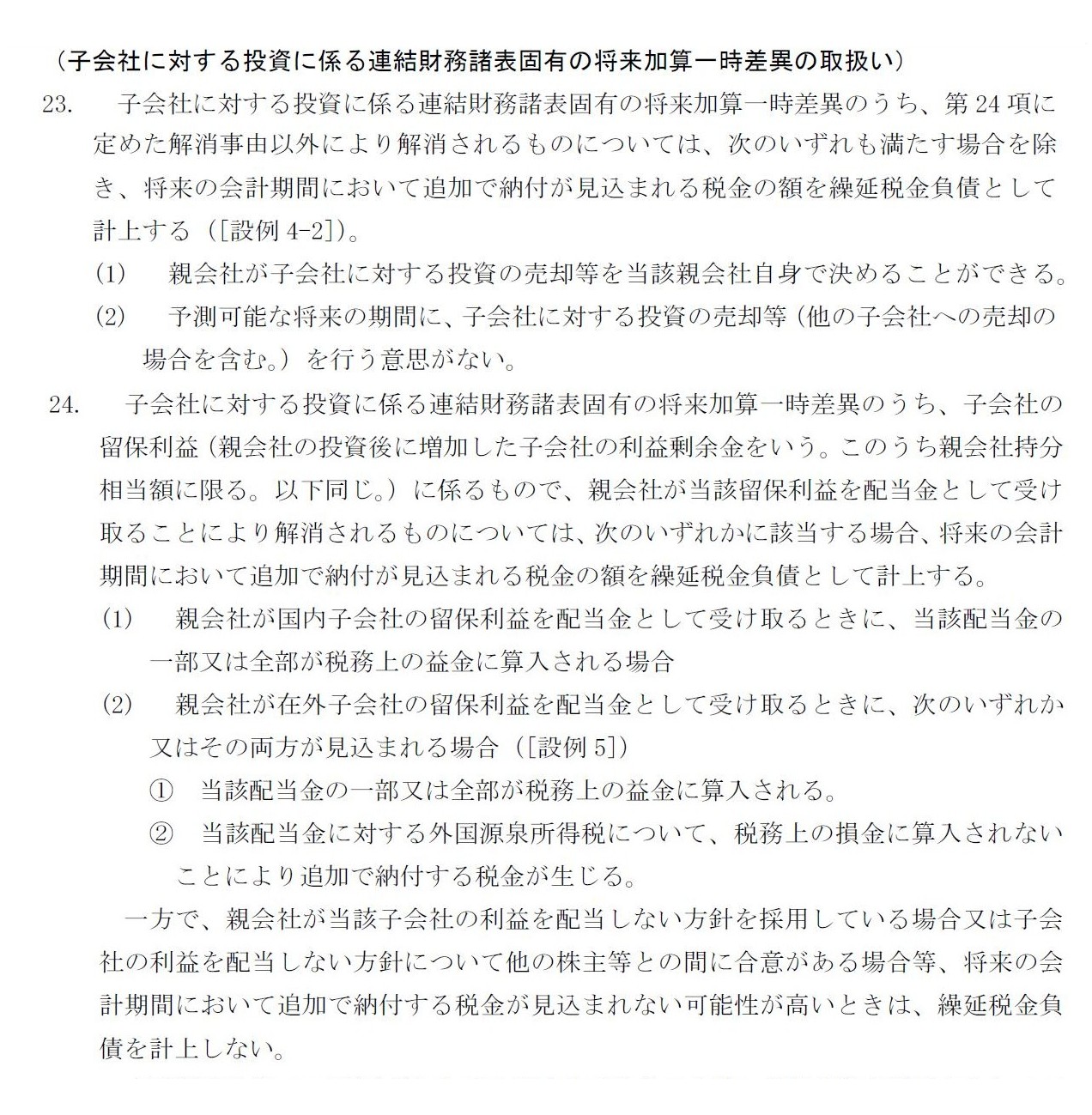

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

R3.04.21

ウプシロン投資事業有限責任組合

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

R3.04.21 16:49

ウプシロン投資事業有限責任組合

訂正公開買付届出書 対象: 澤田ホールディングス株式会社

(EDINET上と同じPDFファイル)

2021年4月20日

澤田ホールディングス株式会社

ハーン銀行に対する当社の議決権および配当受領権の停止についての追加確認事項等に対する回答に関するお知らせ

ttp://www.sawada-holdings.co.jp/wp/wp-content/uploads/2021/04/shdpress20210420-2.pdf

(ウェブサイト上と同じPDFファイル)

2021年4月21日

澤田ホールディングス株式会社

ウプシロン投資事業有限責任組合による当社株券に対する公開買付けの買付条件等の変更に関するお知らせ

ttp://www.sawada-holdings.co.jp/wp/wp-content/uploads/2021/04/shdpress20210421.pdf

(ウェブサイト上と同じPDFファイル)

2021年4月22日

澤田ホールディングス株式会社

繰延税金負債の計上に関するお知らせ

ttp://www.sawada-holdings.co.jp/wp/wp-content/uploads/2021/04/shdpress20210422.pdf

(ウェブサイト上と同じPDFファイル)

企業会計基準適用指針第28号「税効果会計に係る会計基準の適用指針」(最終改正:2020年3月31日改正)

会計処理

連結財務諸表固有の一時差異の取扱い

子会社に対する投資に係る一時差異の取扱い

「第23項、第24項」

「EDINETの『公告閲覧(一覧)画面』のキャプチャー画像(公開買付期間=計295営業日)」

「EDINETの『書類検索結果』のキャプチャー画像(公開買付期間=計295営業日)」

2020年2月24日(月)

http://citizen2.nobody.jp/html/202002/20200224.html

2020年5月5日(火)

http://citizen2.nobody.jp/html/202005/20200505.html

2020年5月24日(日)

http://citizen2.nobody.jp/html/202005/20200524.html

2020年5月27日(水)

http://citizen2.nobody.jp/html/202005/20200527.html

2020年6月10日(水)

http://citizen2.nobody.jp/html/202006/20200610.html

2020年6月19日(金)

http://citizen2.nobody.jp/html/202006/20200619.html

2020年7月6日(月)

http://citizen2.nobody.jp/html/202007/20200706.html

2020年7月15日(水)

http://citizen2.nobody.jp/html/202007/20200715.html

2020年8月2日(日)

http://citizen2.nobody.jp/html/202008/20200802.html

2020年8月17日(月)

http://citizen2.nobody.jp/html/202008/20200817.html

2020年8月27日(木)

http://citizen2.nobody.jp/html/202008/20200827.html

2020年9月9日(水)

http://citizen2.nobody.jp/html/202009/20200909.html

2020年9月24日(木)

http://citizen2.nobody.jp/html/202009/20200924.html

2020年9月29日(火)

http://citizen2.nobody.jp/html/202009/20200929.html

2020年10月3日(土)

http://citizen2.nobody.jp/html/202010/20201003.html

2020年10月18日(日)

http://citizen2.nobody.jp/html/202010/20201018.html

2020年11月3日(火)

http://citizen2.nobody.jp/html/202011/20201103.html

2020年11月18日(水)

http://citizen2.nobody.jp/html/202011/20201118.html

2020年12月3日(木)

http://citizen2.nobody.jp/html/202012/20201203.html

2020年12月19日(土)

http://citizen2.nobody.jp/html/202012/20201219.html

2020年12月28日(月)

http://citizen2.nobody.jp/html/202012/20201228.html

2021年1月19日(火)

http://citizen2.nobody.jp/html/202101/20210119.html

2021年2月4日(木)

http://citizen2.nobody.jp/html/202102/20210204.html

2021年2月13日(土)

http://citizen2.nobody.jp/html/202102/20210213.html

2021年3月13日(土)

http://citizen2.nobody.jp/html/202103/20210313.html

2021年3月15日(月)

http://citizen2.nobody.jp/html/202103/20210315.html

2021年3月26日(金)

http://citizen2.nobody.jp/html/202103/20210326.html

2021年4月9日(金)

http://citizen2.nobody.jp/html/202104/20210409.html

【コメント】

ウプシロン投資事業有限責任組合による澤田ホールディングス株式会社株式に対する公開買付について動きがありました。

公開買付期間がさらに延長され、公開買付期間は2021年5月11日(火曜日)まで延長され「295営業日」となりました。

公開買付期間の延長の理由や目的について、提出されている法定開示書類やプレスリリースを見てみましょう。

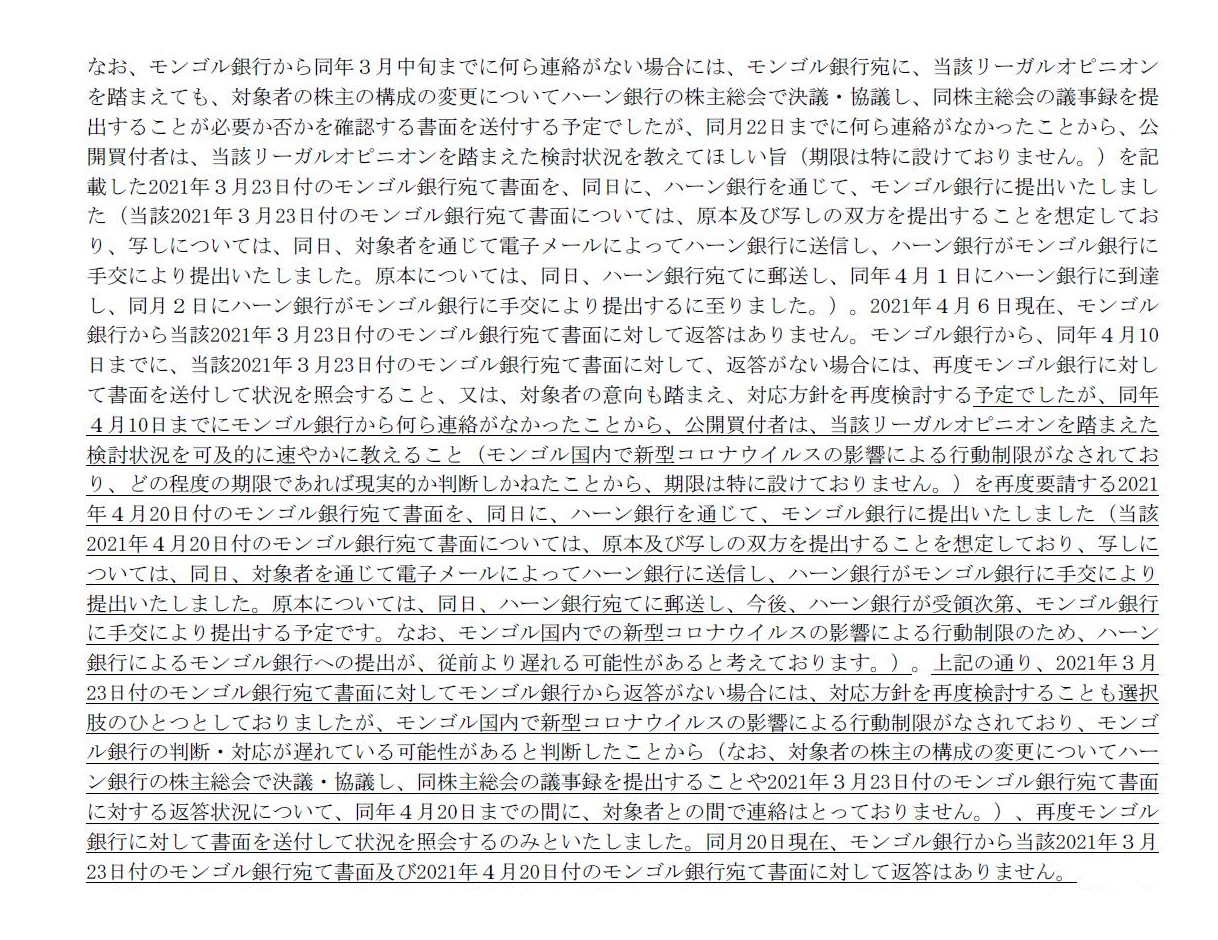

ウプシロン投資事業有限責任組合が「R3.04.21

16:49」に提出した訂正公開買付届出書には、

モンゴルの中央銀行(金融規制当局)であるモンゴル銀行からの事前承認について、次のように書かれています。

3 【訂正前の内容及び訂正後の内容】 第1 【公開買付要項】 6【株券等の取得に関する許可等】 (訂正後)

(14/16ページ)

(15/16ページ)

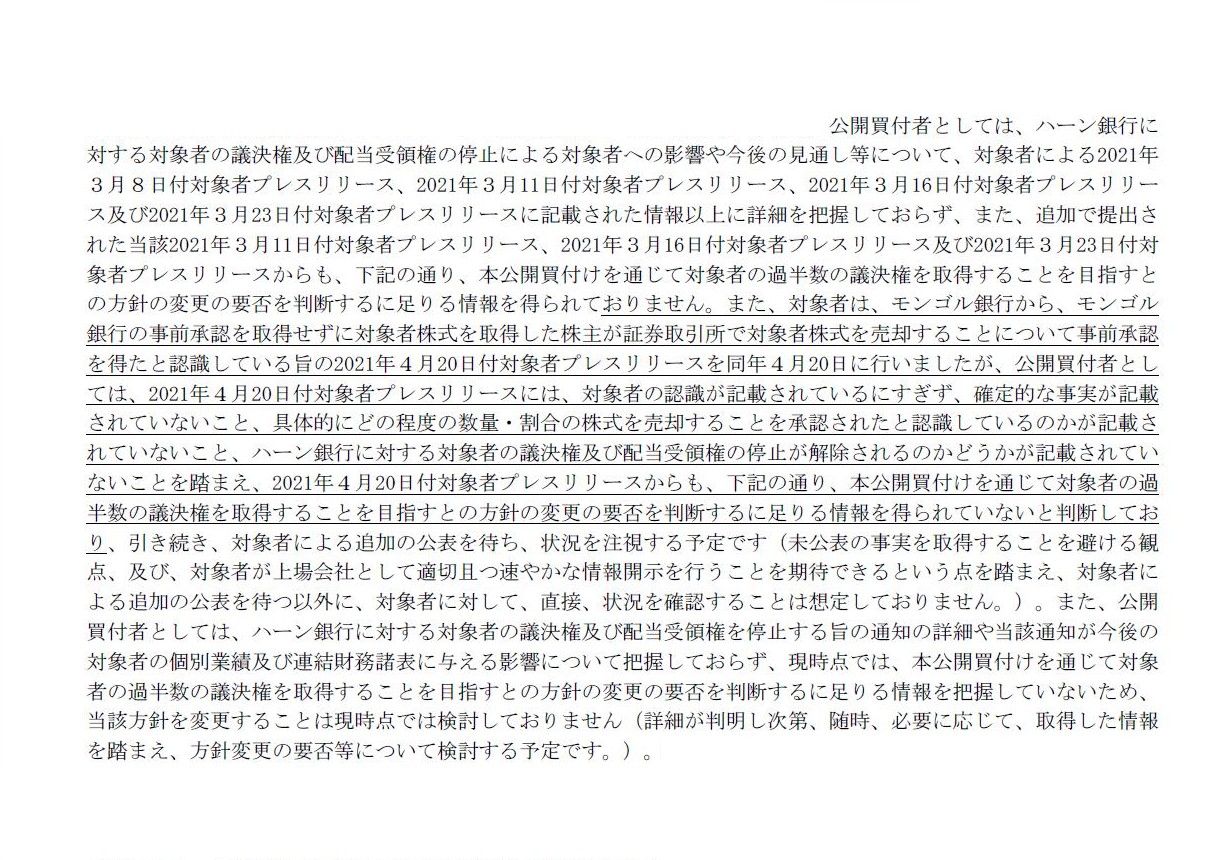

公開買付届出書の訂正点は、大きく分けると2点あります。

1点目は、公開買付者はモンゴル銀行に対してリーガルオピニオンを踏まえた検討状況を可及的速やかに教えることを

2021年4月20日に再度要請した、ということであり、2点目は、対象会社は2021年4月20日に所有株式の売却に関する

プレスリリースを発表したのだが公開買付者としては変更方針の要否を判断するに足りる情報を得られていない

と判断している、ということです。

訂正公開買付届出書を読みまして、率直に言いまして「公開買付期間の延長はまだまだ続きそうだな。」と思いました。

それにしましても、澤田ホールディングス株式会社が2021年4月22日に発表しましたプレスリリース「繰延税金負債の計上

に関するお知らせ」とプレスリリース中に言及されている「税効果会計に係る会計基準の適用指針」を読んで、

何と言いますか、もはや何と言っていいか分かりませんが、私は言葉を失いました。

澤田ホールディングス株式会社はまだ所有株式を売却していないのですから、企業会計上も損失・利益は発生しませんし

税務上も損金・益金は発生しません(つまり、現時点では「差異」そのものが何ら発生していないのです。)。

非論理的に考えることが私にはできないことが原因なのですが、

私には説明されています「連結財務諸表固有の一時差異の取扱い」を理解することは一生できないだろうなと思いました。

A "difference" to which a company is referring is neither a "temporary difference" nor a "permanent difference."

会社が言及している「差異」は、「一時差異」でもなければ「永久差異」でもありません。

I would like to sing, "I have been wearied with such accounting standard as

this."

I've become so numb with illogical accounting treatments.

I dare to

say with me not being afraid of making myself misunderstood, but even a

candidate who passed

the Certified Public Accountant Examination at a hundred

points in 2002 is surely not able to understand these messes.

If you

understand, then you are either a genius or a fool.

To be honest, I am not

able to seize a message of the Authorities which legislate accounting

stadards.

「おらこんな会計基準いやだ。」と歌いたい気分です。

非論理的な会計処理に私は大変呆然としています。

誤解されることを恐れずに敢えて言いますが、2002年に公認会計士試験に100点で合格した受験生でさえ

この滅茶苦茶を理解することはきっとできないでしょう。

もし理解できるならば、あなたは天才かバカかのどちらかです。

正直に申しますと、会計基準策定当局のねらいをつかむことが私にはできません。

,371LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

.JPG){kind=link}

.JPG){kind=link}

{kind=link}

{kind=link}