2020�N2��24��(��)

�u�{��2020�N2��24��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

Today (i.e. February 24th, 2020), 0 legal disclosure document has

been submitted to EDINET in total.

�{���i���Ȃ킿�A2020�N2��24���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v433���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020�N2��22��(�y)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

�E�v�V�����������ƗL���ӔC�g��

�����ӔC�g�����@META

Capital�������

�i�L���j

�u�V�c�z�[���f�B���O�X������Ђ̃E�F�u�T�C�g�̃g�b�v�y�[�W�̃L���v�`���[�摜�v

�u����D�Ґ��x�v�Ɋւ���V���L����

2019�N2��8��(�y)���{�o�ϐV��

����D�ҁA�Ƒ������ꂵ���@�|�C���g�t�^ ���e�i���l�C

�i�L���j

R2.02.20

�E�v�V�����������ƗL���ӔC�g��

���J���t�J�n����

�iEDINET��Ɠ���html�t�@�C���j

R2.02.20 16:14

�E�v�V�����������ƗL���ӔC�g��

���J���t�͏o���@�ΏہF �V�c�z�[���f�B���O�X�������

�iEDINET��Ɠ���PDF�t�@�C���j

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N2��20��

�V�c�z�[���f�B���O�X�������

�E�v�V�����������ƗL���ӔC�g���ɂ�铖�Њ����ɑ�����J���t���Ɋւ��邨�m�点

ttp://www.sawada-holdings.co.jp/wp/wp-content/uploads/2020/02/shdpress20200220_2.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�u�V�c�z�[���f�B���O�X������Ђ̉ߋ�1�����Ԃ̒l�����v

�u�V�c�z�[���f�B���O�X������Ђ̉ߋ�3�����Ԃ̒l�����v

�u�V�c�z�[���f�B���O�X������Ђ̉ߋ�6�����Ԃ̒l�����v

�u�V�c�z�[���f�B���O�X������Ђ̉ߋ�1�N�Ԃ̒l�����v

�y�R�����g�z

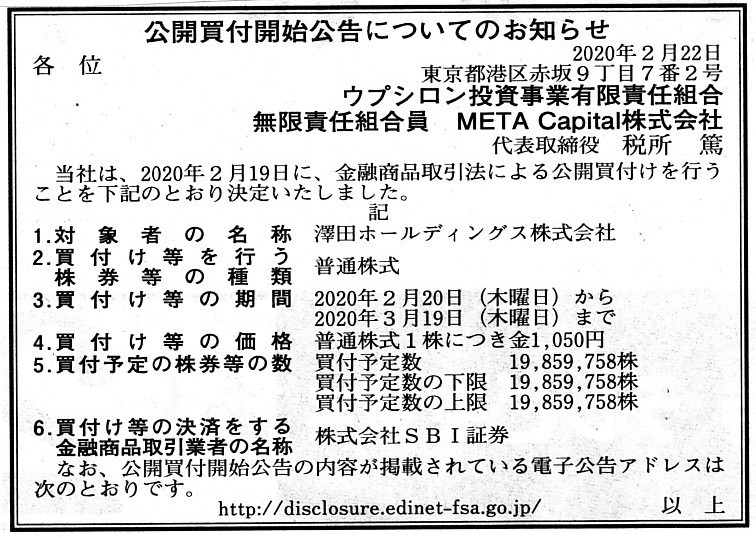

�����t�@���h�ł���E�v�V�����������ƗL���ӔC�g�����V�c�z�[���f�B���O�X������Ђɑ��Č��J���t���s���Ƃ̂��Ƃł��B

�E�v�V�����������ƗL���ӔC�g���i���J���t�ҁj���A�V�c�z�[���f�B���O�X������Ёi�{���J���t���̑Ώێҁj�ɍs����

�v���Ɋ�Â��J������Ă���K�����J���i�v���X�����[�X�j�ɂ͏ڂ����L�ڂ͂Ȃ��̂ł����A

EDINET�ɒ�o����Ă�����J���t�J�n�����ƌ��J���t�͏o���ɏڂ������J���t�̏�����o�܂��L�ڂ���Ă��܂��B

���J���t�̏�����1�ł���u���t�\��̊������̐��v�����ɓ����I�ł���Ǝv���܂����B

�@���t�\�萔�ƇA���t�\�萔�̉����ƇB���t�\�萔�̏�����S�ē����������ƂȂ��Ă���A

�u�@���t�\�萔���A���t�\�萔�̉������B���t�\�萔�̏����19,859,758�i���j�v�ƂȂ��Ă��܂��B

���́u19,859,758�i���j�v�Ƃ����������́A�����̏��L�����Ō����u50.10���v�ɑ������܂��B

���Ȃ킿�A���J���t�҂́A�u�ߔ����̋c�������擾���邱�Ƃ݂̂�ړI�Ƃ��Ă���v�Ƃ������Ƃł��B

�Ώۉ�Ђ̊��S�q��Љ��͍s�킸�A�{���J���t������������������ΏێҊ����̏����ێ�������j�ł��邱�Ƃ����L���Ă��܂��B

�܂��A�ɂ߂Ď�����̗��R�ɂȂ�܂����A���̊������͌��J���t�҂ɂ����铊�������̌��E�������܂��Ă���Ƃ̂��Ƃł��B

�ŋ߂̌��J���t�̎���ł͂��܂茩�����Ȃ����J���t�����ɂȂ�̂ł����A�u�ߔ����̉��傪����Ή��劔�����t����B

�ߔ����ɖ����Ȃ����債���Ȃ���Ή��劔���͈�ؔ����t���Ȃ��B�ߔ������鉞�傪����Ήߔ������̂ݔ����t����B�v

�Ƃ����A1999�N9��30���ȑO�̌��J���t���x�ɂ���������ݒ肻�̂��̂��Ǝ��͎v���܂����B

���J���t���J�n����ɐ旧���A���J���t�҂͑Ώۉ�Ђ̈�萔�̑劔��Ɖ���_���������Ă���̂ł����A

����牞�劔�傪�ۗL����ΏێҊ����͍��v11,728,000���ł���A���v�̏��L������29.58���ł���Ƃ̂��Ƃł��B

���Ƃ�����牞�劔�傪�ۗL�����̑S�������J���t�ɉ��債���Ƃ��Ă��A�����̉��啪�����ł͌��J���t�͐������܂���B

���Ȃ킿�A������O��Ƃ����i�܂�A��ʓ����Ƃ̉���Ƃ͖��W�́j���J���t�����{���悤�Ƃ��Ă���킯�ł͂���܂���B

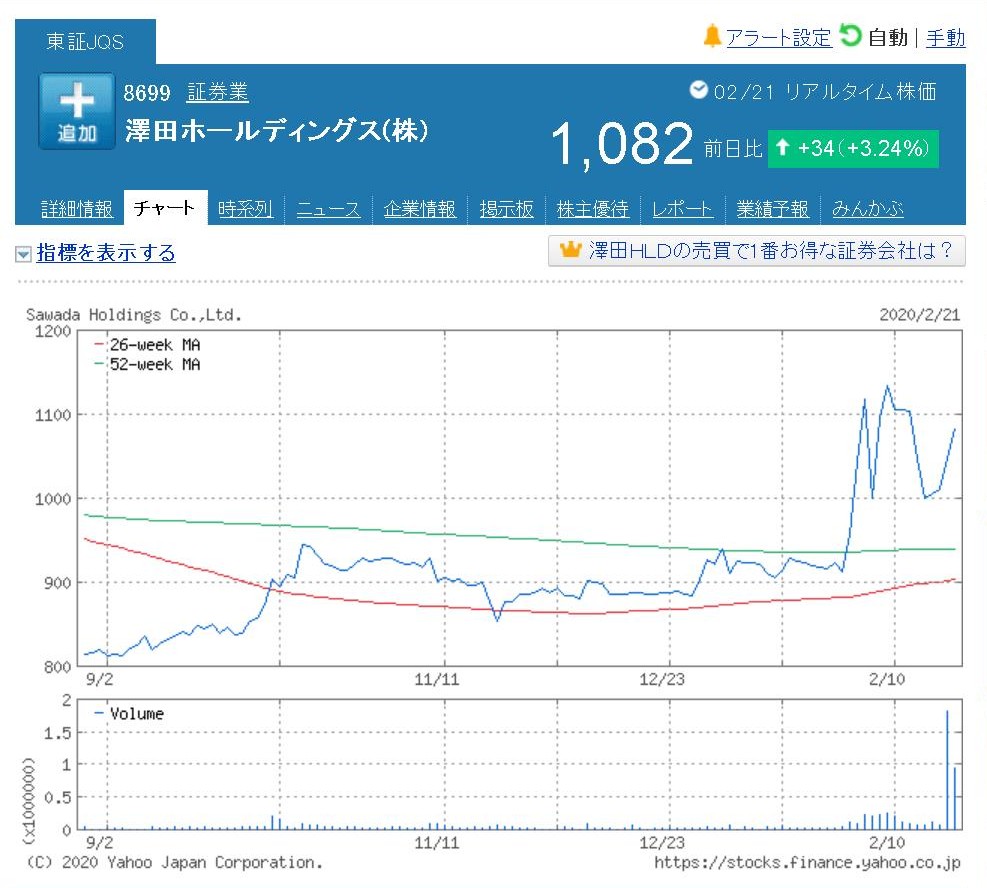

���J���t���i�ɂ��Ăł����A�ߋ�1�����Ԃ̊����������猾���A�v���~�A���͂قƂ�ǂȂ���Ԃł���킯�ł����A

�ߋ�3�����ԁA�ߋ�6�����ԁA�ߋ�1�N�Ԃ̊����������猾���A���x�̃v���~�A�����t���Ă���ƌ����܂��B

���J���t�̐����\���Ɋւ��Ă͉��Ƃ������Ȃ��Ƃ��낾�i�s��̓����Ƃ̔��f����ł���j�Ǝ��͎v���܂��B

���āA���̂��т́u���J���t�J�n�����ɂ��Ă̂��m�点�v�����{�o�ϐV���Ɍf�ڂ��ꂽ�̂�2020�N2��22��(�y)�ł�����

�킯�ł����A�͏o���Ȃ���Ă���i���J���t�͏o���ɋL�ڂ���Ă���j���J���t�̊J�n���́u2020�N2��20��(��)�v�ƂȂ��Ă��܂��B

�֘A����K���J�����́ATDnet�i�K���J�����{���T�[�r�X�j�ɂ́u2020�N2��20��(��)��08:45�v�ɊJ������Ă��܂��B

���̓��t�̍��فi�V���ւ̌f�ڂ�2���x��Ă��邱�Ɓj�ɂ��čl���Ă݂��̂ł����A�����炭�ł����A���݂ł͖@�ߏ��

�u���J���t�J�n�����ɂ��Ă̂��m�点�v��V���Ɍf�ڂ��邱�Ƃ͔C�ӂƂȂ��Ă���̂��Ǝv���܂��i�f�ڂ��Ȃ��Ă��悢�A�Ɓj�B

���݂ł͖@�ߏ�́uEDINET��ł̌��J���t�J�n�����y�ь��J���t�͏o���̒�o�v�Ɉ�{������Ă���̂��Ǝv���܂��B

�Q�l�܂łɁA���݂̋��Z���i����@�̗̏v����Љ�����Ǝv���܂����B

��̓I�Ȍ����}�̂ɂ��Ă��ɒ�߂͂���܂��A�܂��A�u���t������b�ɒ�o�����Ȃ���Ȃ�Ȃ��B�v�Ƃ�

�ɒ�߂��Ă��܂����A����c��������@�܂ŕ����ē��t������b�Ɍ��J���t�͏o������n���킯�ł͂Ȃ��A

��������o��͎�����EDINET�ɂȂ�Ǝv���܂��B

�葱���Ƃ��ẮA�p�\�R���ƃC���^�[�l�b�g��p����EDINET�Ɍ��J���t�J�n�����ƌ��J���t�͏o�����A�b�v���[�h�����

����̌������s�������ƂɂȂ���t������b�Ɍ��J���t�͏o�����o�������ƂɂȂ�̂��Ǝv���܂��B

�u���J���t���Ɋւ���J���v

���\�����̎O�i���J���t�J�n�����y�ь��J���t�͏o���̒�o�j

��P���@���J���t�҂́A���Y���J���t���ɂ��āA���̖ړI�A���t�����̉��i�A���t�\��̊������̐��A���t�����̊���

���̑��̓��t�{�߂Œ�߂鎖�����������Ȃ���Ȃ�Ȃ��B

��Q���@�u���J���t�J�n�����v���s�������J���t�҂́A���Y���J���t�J�n�������s�������ɁA

���J���t�������L�ڂ����u���J���t�͏o���v�i�@�ߏ�͌��J���t�̓Y�t���ށj����t������b�ɒ�o�����Ȃ���Ȃ�Ȃ��B

�������A���Y��o�����Ȃ���Ȃ�Ȃ������x���ɊY������Ƃ��́A�����̓��̗����ɒ�o������̂Ƃ���B

���ꂩ��A�����̃R�����g�̍ŏ��Ɂu�V�c�z�[���f�B���O�X������Ђ̃E�F�u�T�C�g�̃g�b�v�y�[�W�̃L���v�`���[�摜�v��

�Љ�Ă��܂����A���Ă̒ʂ�A�V�c�z�[���f�B���O�X������Ђ͊���D�Ґ��x�ɔ��ɗ͂����Ă���悤�ł��B

�V�c�z�[���f�B���O�X������Ђ͉��炩�̋�̓I�Ȏ��Ƃ���X�c�ގ��Ɖ�Ђł͂Ȃ��A�������Ƃ��c�ޓ�����ЂȂ̂�

�i���̈Ӗ��ɂ����āA�c��ł��鎖�ƂƊ֘A�̂��銔��D�Ґ��x�͂��������ϔO���Â炢�A�Ɓj�Ǝ��͎v���̂ł����A

�Q�l�܂łɃg�b�v�y�[�W��́u���e�E�����p���@���͂����炩��v�̃����N��̃y�[�W��PDF�o�́E������Ă݂܂������B

�u�����E�z���E����D�ҁv

����D�Ґ��x�̋�̓I���e��m�肽���Ǝv�����̂ł����A�E�F�u�T�C�g�����Ă����̋�̓I���e��m�邱�Ƃ͑S���ł��܂���B>����D�Ґ�p�E�F�u�T�C�g�ɂ��o�^�����������ƂŁA

>���E�F�u�T�C�g�Ɍf�ڂ����u����D�ҏ��i�J�^���O�v��菤�i�����I�т��������܂��B

>����̂��o�^���ɕK�v�ȏ������O�C��ID�y�я����p�X���[�h�́A6����{���A�莞���呍��W�ʒm�ƂƂ��ɗX���������܂��B

�ꌾ�Ō����A�u����łȂ���Ί���D�Ґ��x�̋�̓I���e��m�邱�Ƃ͂ł��Ȃ��B�v�Ƃ������ƂɂȂ��Ă��܂��B

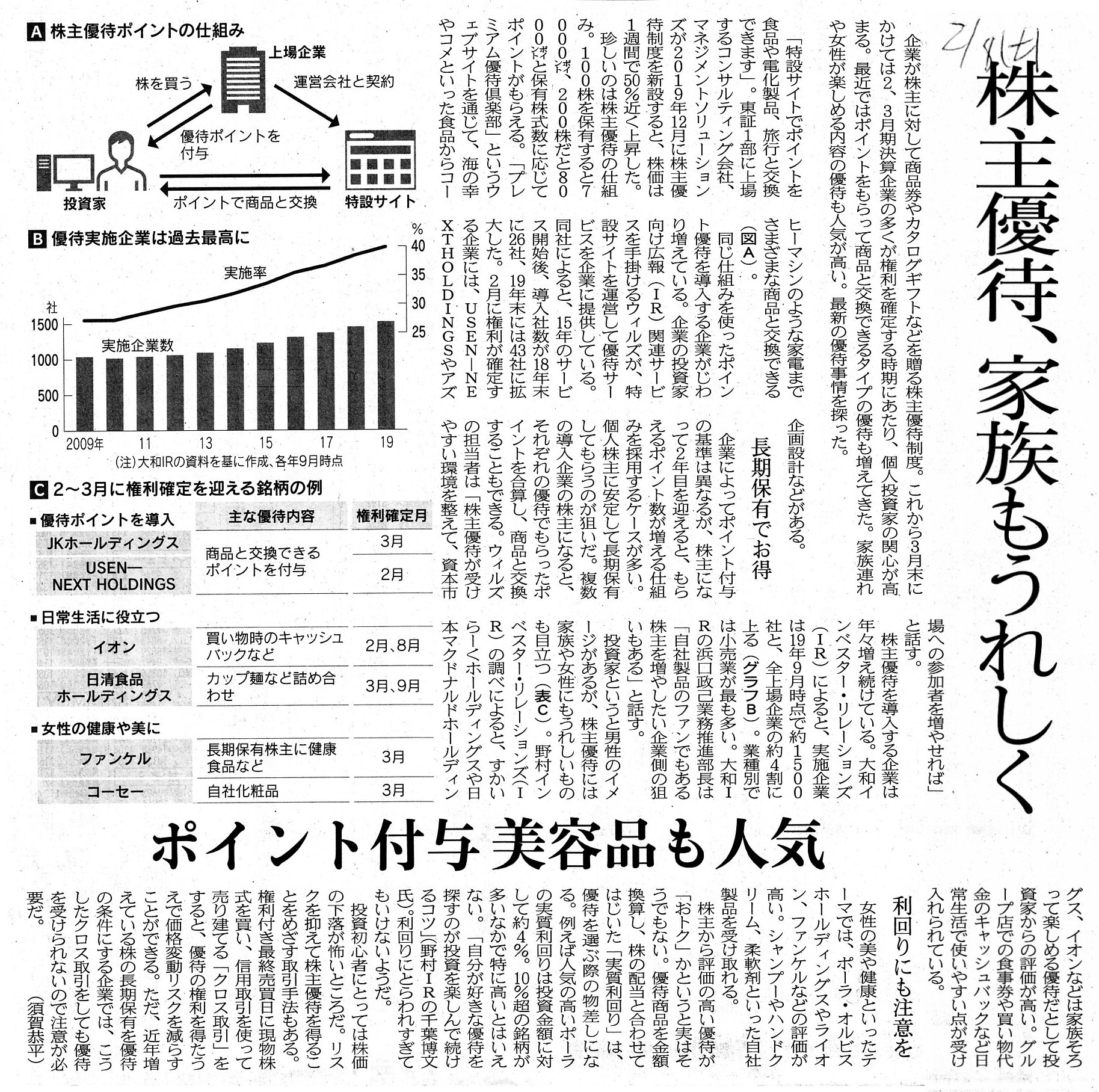

�������A�Љ�Ă���2019�N2��8��(�y)�t���̓��{�o�ϐV���̋L���ɃO���t���ڂ��Ă��܂��悤�ɁA

����D�Ґ��x�����{���Ă������Ƃ�2019�N9�����_�Ŗ�4���ɏ��܂��B

����D�Ґ��x�̎��{���A�P�Ȃ銔��ւ̑���ł͂Ȃ��A�����̖{���I���l�̌���ɂȂ��悤�Ƃ����Ƃ�����킯�ł��B

�s��̓����Ƃ́A����i���̂��̂ɂ͋����͂Ȃ��Ă��A�����̖{���I���l�̎Z�荪����1�Ƃ��Ċ���D�Ґ��x���ʒu�t���Ă���

�ƌ����Ă��ߌ��ł͂Ȃ��킯�ł��i���݂ł́A����D�Ґ��x�͎��Ђ⎩�А��i�̍L���E��`�̑��ʂ�����킯�ł��j�B

���݂ł́A�s��̓����ƂɂƂ��āu����D�ҏ��i�J�^���O�v�͔C�ӊJ�����ށi�����̑O�ɉ{�����˂Ȃ�Ȃ����f�ޗ��j�Ȃ̂ł��B

Concerning a complimentary system for shareholders, a gift can

lift

not only a share price in the market but also an intrinsic value itself

of a share.

����D�Ґ��x�Ɋւ��Č����A����i�������s��ɂ����銔�������ł͂Ȃ������̖{���I���l���̂��̂����グ��\��������܂��B

Whether it is his aim or not, an investor in the market trades a

share

after perusing a "catalog of complimentary gifts for

shareholders."

For, even if he is not interested in the gifts themselves at

all, as well as a share price in the market,

the complimentary system can

have an influence on an intrinsic value itself of a share after all.

From a

standpoint of investors in the market, what you call a "catalog of complimentary

gifts for shareholders"

has already become one of the voluntary disclosure

documents when they make a securities investment by now.

����D�Ґ��x���ړI�ł��낤���ړI�łȂ��낤���A

�s��̓����Ƃ́u����D�ҏ��i�J�^���O�v���{��������Ŋ����̎�����s���܂��B

�Ƃ����̂́A�s��̓����Ƃ́A����i���̂��̂ɂ͑S�������͂Ȃ��Ă��A�����s��ɂ����銔���Ɠ��l�ɁA

����D�Ґ��x�͌��NJ����̖{���I���l���̂��̂ɂ��e����^���邩��ł��B

�s��̓����Ƃ̗��ꂩ�猩��ƁA������u����D�ҏ��i�J�^���O�v�́A

���ł͊��ɏ،��������s���ۂ̔C�ӊJ�����ނɂȂ��Ă���̂ł��B

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}