2021年7月18日(日)

本日(すなわち、2021年7月18日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計942日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

R3.07.14

株式会社シティインデックスイレブンス

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

R3.07.14 16:00

株式会社シティインデックスイレブンス

訂正公開買付届出書 対象: 日本アジアグループ株式会社

(EDINET上と同じPDFファイル)

R3.07.14 16:05

日本アジアグループ株式会社

訂正意見表明報告書 対象: 株式会社シティインデックスイレブンス

(EDINET上と同じPDFファイル)

R3.07.13 13:56

JAPAN ASIA HOLDINGS LIMITED

変更報告書 発行:

日本アジアグループ株式会社

(EDINET上と同じPDFファイル)

R3.07.13 13:59

グリーンプロジェクト株式会社

大量保有報告書 発行: 日本アジアグループ株式会社

(EDINET上と同じPDFファイル)

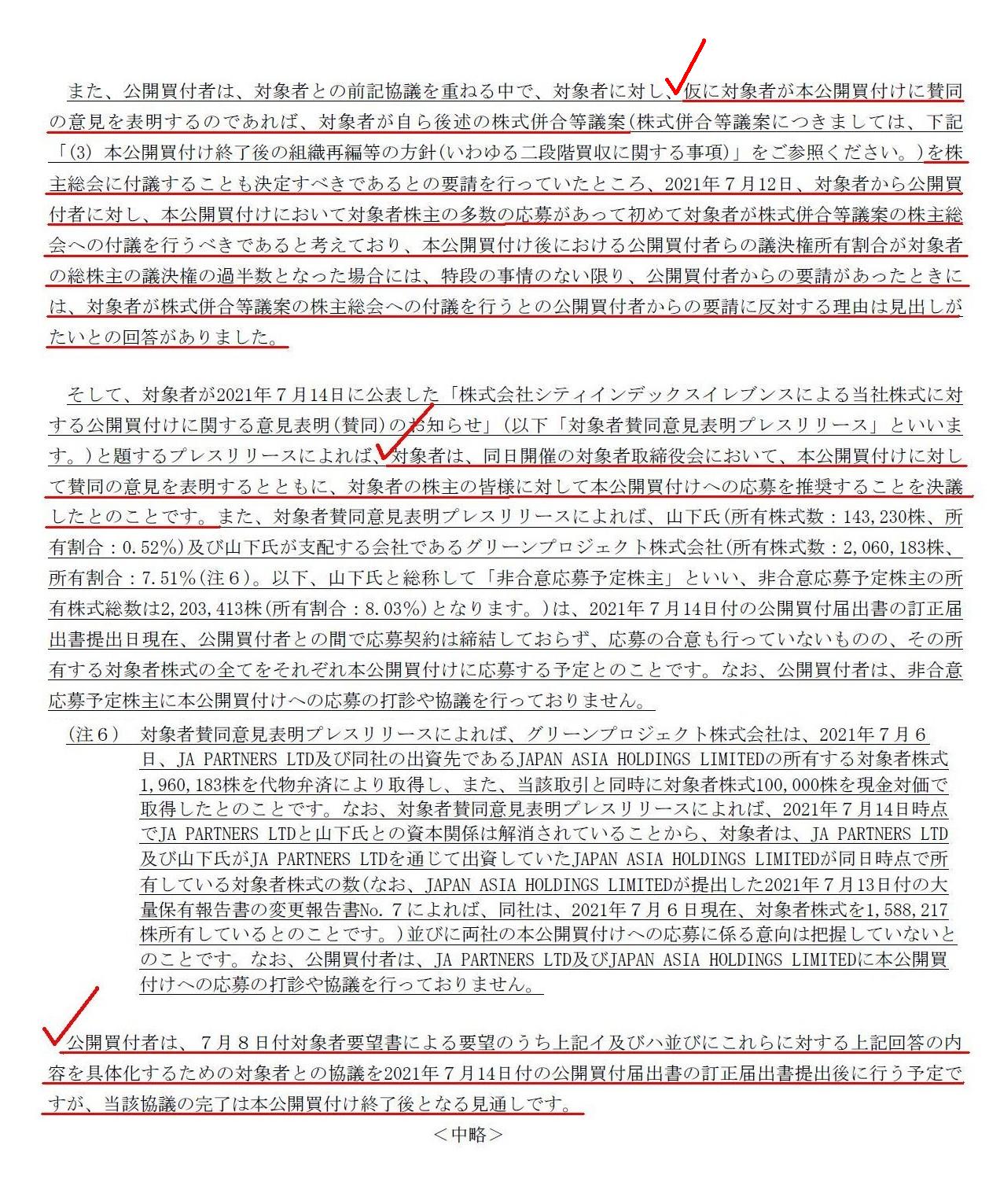

2021年7月14日

日本アジアグループ株式会社

株式会社シティインデックスイレブンスによる日本アジアグループ株式会社株券(証券コード:3751)に対する

公開買付けの買付条件等の変更に関するお知らせ

ttps://www.japanasiagroup.jp/wordpress/wp-content/uploads/2021-7-14.pdf

(ウェブサイト上と同じPDFファイル)

2021年7月14日

日本アジアグループ株式会社

株式会社シティインデックスイレブンスによる当社株式に対する公開買付けに関する意見表明(賛同)のお知らせ

ttps://www.japanasiagroup.jp/wordpress/wp-content/uploads/2021-7-14_2.pdf

(ウェブサイト上と同じPDFファイル)

注:

対象会社の取締役会は自社の株主の利益のために公開買付価格を最大限まで引き上げることを目的とする交渉に最後まで

全力を尽くす責務を負っていることを見越して、公開買付者は対象会社からの要請を受けて公開買付価格を引き上げました。

言わば公開買付者は対象会社の顔を立てたと言えるでしょう。

同時に、公開買付者は友好的な公開買付であることを投資家にアピールしたいという気持ちがあることを見越して、

対象会社は公開買付者からの要請を受けて公開買付後に予定されている臨時株主総会に株式併合等議案を

自ら付議することを決定しました。

言わば対象会社は公開買付者の顔を立てたと言えるでしょう。

公開買付者と対象会社との協議ではこのようなギブ・アンド・テイクが重要なのだと思います。

それから、公開買付届出書に記載するべき協議内容やプレスリリースに記載するべき協議内容についてなのですが、

公開買付者が対象会社の株式の全てを取得することを目指している場合は、公開買付価格しか重要な論点ではありません

(公開買付届出書等には、公開買付価格に関する協議内容のみ記載をすれば理論上は必要十分なのです)。

しかし、公開買付者が対象会社の株式の一部のみを取得することを目指しており公開買付後も対象会社の上場を維持する場合は、

公開買付価格に加えて公開買付後の経営方針等も重要な論点となります(公開買付届出書等には、公開買付価格に関する協議内容

に加えて公開買付後の経営方針等に関する協議記載をもしなければなりません)。

その理由は、前者の場合は、公開買付後の経営方針等は公開買付後は投資家には関係がない(投資家の利益に関係があるのは

公開買付価格のみである)ことから、公開買付後の経営方針等はこの場合は投資判断の根拠には全くならないからです。

そして、後者の場合は、公開買付後も対象会社には投資家が株主として存在しますので、公開買付価格に加えて

公開買付後の経営方針等をも勘案して投資家は公開買付への応募を判断する必要があるからです。

公開買付後の経営方針等は後者の場合は投資家にとって間違いなく投資判断の根拠なのです。

極端な話をしますと、前者の場合は、公開買付後の経営方針等に関する協議を公開買付者と対象会社が行うのは

公開買付成立後であっても少なくとも投資家にとっては全く構わないのです(自分の利益に全く関係がないからです)。

2020年11月6日(金)

http://citizen2.nobody.jp/html/202011/20201106.html

2021年1月9日(土)

http://citizen2.nobody.jp/html/202101/20210109.html

2021年1月16日(土)

http://citizen2.nobody.jp/html/202101/20210116.html

2021年1月30日(土)

http://citizen2.nobody.jp/html/202101/20210130.html

2021年2月5日(金)

http://citizen2.nobody.jp/html/202102/20210205.html

2021年2月22日(月)

http://citizen2.nobody.jp/html/202102/20210222.html

2021年3月4日(木)

http://citizen2.nobody.jp/html/202103/20210304.html

2021年5月1日(土)

http://citizen2.nobody.jp/html/202105/20210501.html

2021年5月4日(火)

http://citizen2.nobody.jp/html/202105/20210504.html

2021年6月13日(日)

http://citizen2.nobody.jp/html/202106/20210613.html

2021年6月21日(月)

http://citizen2.nobody.jp/html/202106/20210621.html

2021年7月3日(土)

http://citizen2.nobody.jp/html/202107/20210703.html

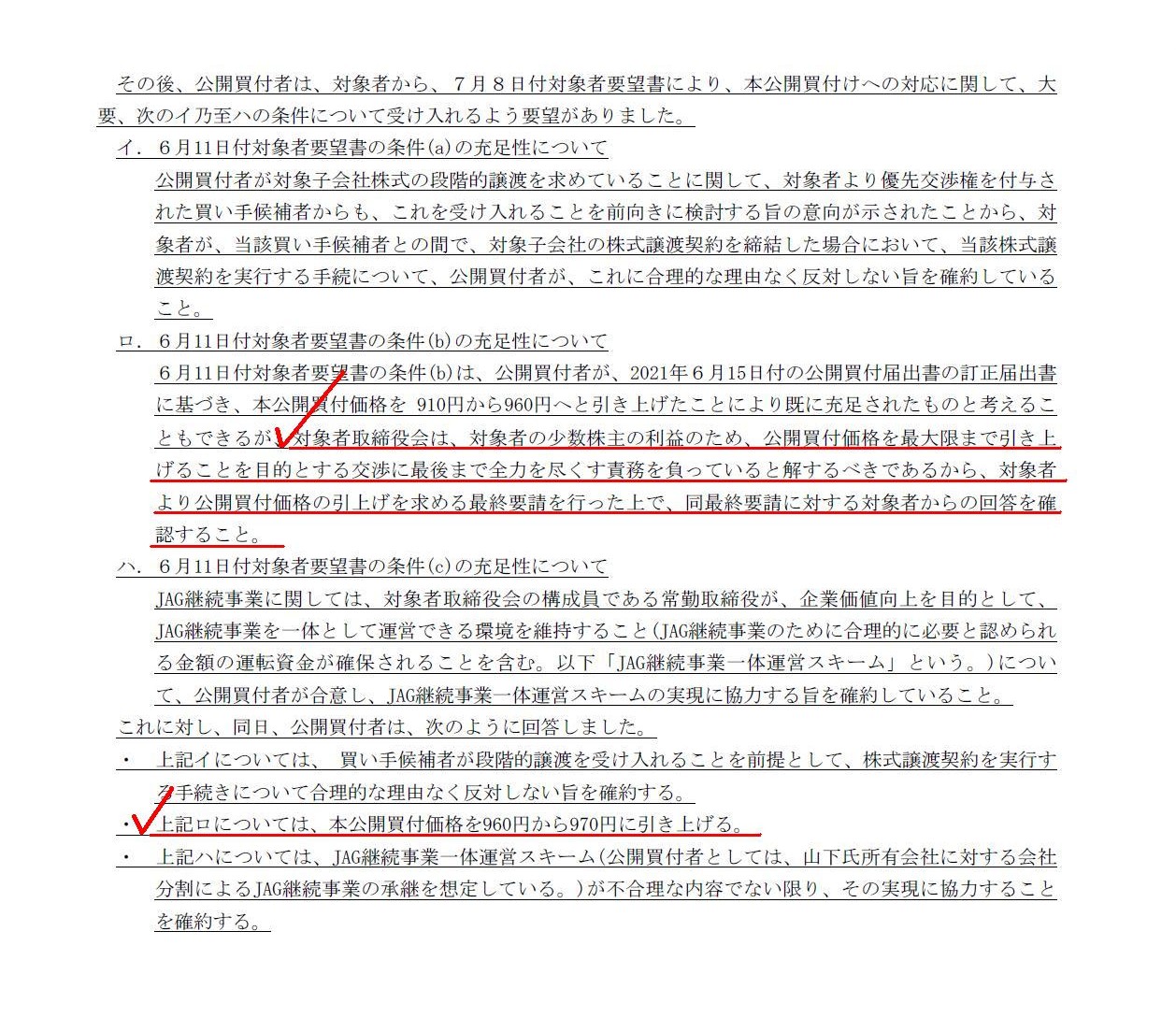

本公開買付けの実施を決定するに至った背景、目的及び意思決定の過程、並びに本公開買付け後の経営方針

(v)本公開買付け開始後における対象者との協議

対象会社から公開買付者に対する公開買付への対応に関する要望書(2021年7月8日付け)

(6/16ページ)

公開買付者から対象会社に対する要請(公開買付成立後は対象会社が自ら株式併合等議案を臨時株主総会に付議するよう要請)

(7/16ページ)

「7月8日付対象者要望書」に即して言いますと、公開買付者が対象会社の株式の全てを取得することを目指している場合は、

条件ロしか重要な論点ではありません(公開買付届出書には、条件ロについてのみ記載をすれば理論上は必要十分なのです)。

しかし、公開買付者が対象会社の株式の一部のみを取得することを目指しており公開買付後も対象会社の上場を維持する場合は、

条件イ、条件ロ、条件ハの全てが重要な論点となります(公開買付届出書には、3条件全てについて記載をしなければなりません)。

Ultimately speaking, a negotiation with a tender offerer by a subject company

on behalf of shareholders is

not more than a tender offer price nor not less

than a tender offer price.

To put it more precisely, in case a tender offerer

intends to acquire all of the shares of a subject company,

an issue in that

negotiation is a tender offer price only.

And, in case a tender offerer

intends to acquire only a part of the shares of a subject company

namely

especially to maintain a listing of a subject company after a tender

offer, an issue in that negotiation is

both a tender offer price and a

management policy after a tender offer, at least from a standpoint of

investors.

究極的なことを言えば、対象会社による公開買付者との株主の利益のための交渉というのは、

公開買付価格以上のものではありませんし公開買付価格以下のものではありません。

より正確に言えば、公開買付者が対象会社の全ての株式を取得することを目指している場合は、

その交渉における論点は公開買付価格だけです。

そして、公開買付者が対象会社の株式の一部のみを取得することを目指している場合は、すなわち、なかんずく公開買付後も

対象会社の上場を維持することを目指している場合は、その交渉における論点は公開買付価格と公開買付後の経営方針です。

少なくとも投資家の立場からはそうです。

Through a negotiation, a tender offerer had better save a subject company's

face to the utmost and

a subject company had better save a tender offerer's

face to the utmost.

交渉を通じる中で、公開買付者は対象会社の顔を最大限立てたほうがよいですし

対象会社は公開買付者の顔を最大限立てたほうがよいのです。

{kind=link}

{kind=link}