2020年11月6日(金)

「本日2020年11月6日(金)にEDINETに提出された全ての法定開示書類」

Today

(i.e. November 6th, 2020), 675 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2020年11月6日)、EDINETに提出された法定開示書類は合計675冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計689日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜)

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

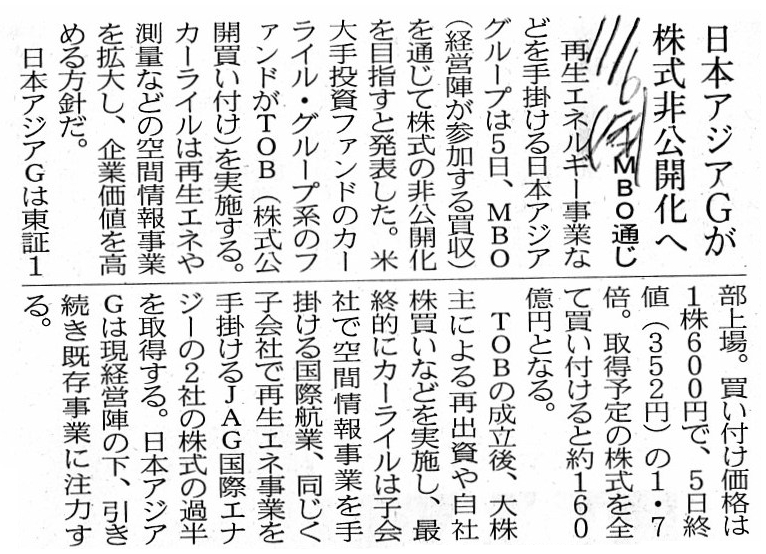

2020年11月6日(金)日本経済新新聞

日本アジアGが株式非公開化へ MBO通じ

(記事)

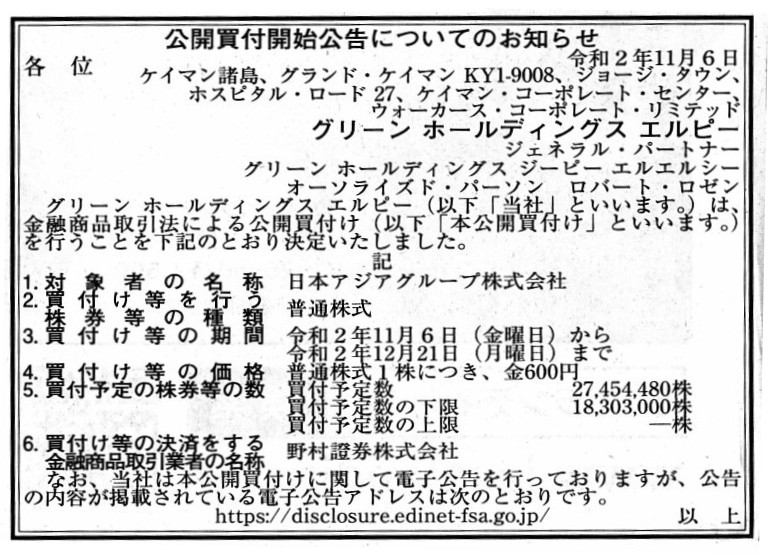

2020年11月6日(金)日本経済新新聞 公告

公開買付開始公告についてのお知らせ

グリーン ホールディングス エルピー

(記事)

R2.11.06

Green Holdings, L.P.

公開買付開始公告

(EDINET上と同じhtmlファイル)

R2.11.06 11:53

Green Holdings, L.P.

公開買付届出書 対象: 日本アジアグループ株式会社

(EDINET上と同じPDFファイル)

R2.11.06 12:36

日本アジアグループ株式会社

意見表明報告書 対象: Green Holdings, L.P.

(EDINET上と同じPDFファイル)

R2.11.06 12:37

日本アジアグループ株式会社

臨時報告書 臨報提出事由:第19条第2項第3号

(EDINET上と同じPDFファイル)

2020年11月5日

日本アジアグループ株式会社

MBOの実施及び応募の推奨並びに子会社の異動を伴う株式譲渡に関するお知らせ

ttps://www.japanasiagroup.jp/wordpress/wp-content/uploads/2020-11-05_1.pdf

(ウェブサイト上と同じPDFファイル)

2020年11月5日

日本アジアグループ株式会社

2021年3月期配当予想の修正(無配)及び株主優待制度の廃止に関するお知らせ

ttps://www.japanasiagroup.jp/wordpress/wp-content/uploads/2020-11-05_3.pdf

(ウェブサイト上と同じPDFファイル)

「PDF出力・印刷したファイル」

>※「継続保有期間3年以上」とは、毎年3月31日現在の当社株主名簿に記載または記録され、

「知って得する株主優待」ページ(野村インベスター・リレーションズ株式会社)

ttps://yutai.net-ir.ne.jp/company/3751/

「日本アジアグループ株式会社に関する部分のみをPDF出力・印刷したファイル」

>※3年以上継続保有(3月末日、6月末日、9月末日および12月末日の株主名簿に同一株主番号で連続13回以上記載)

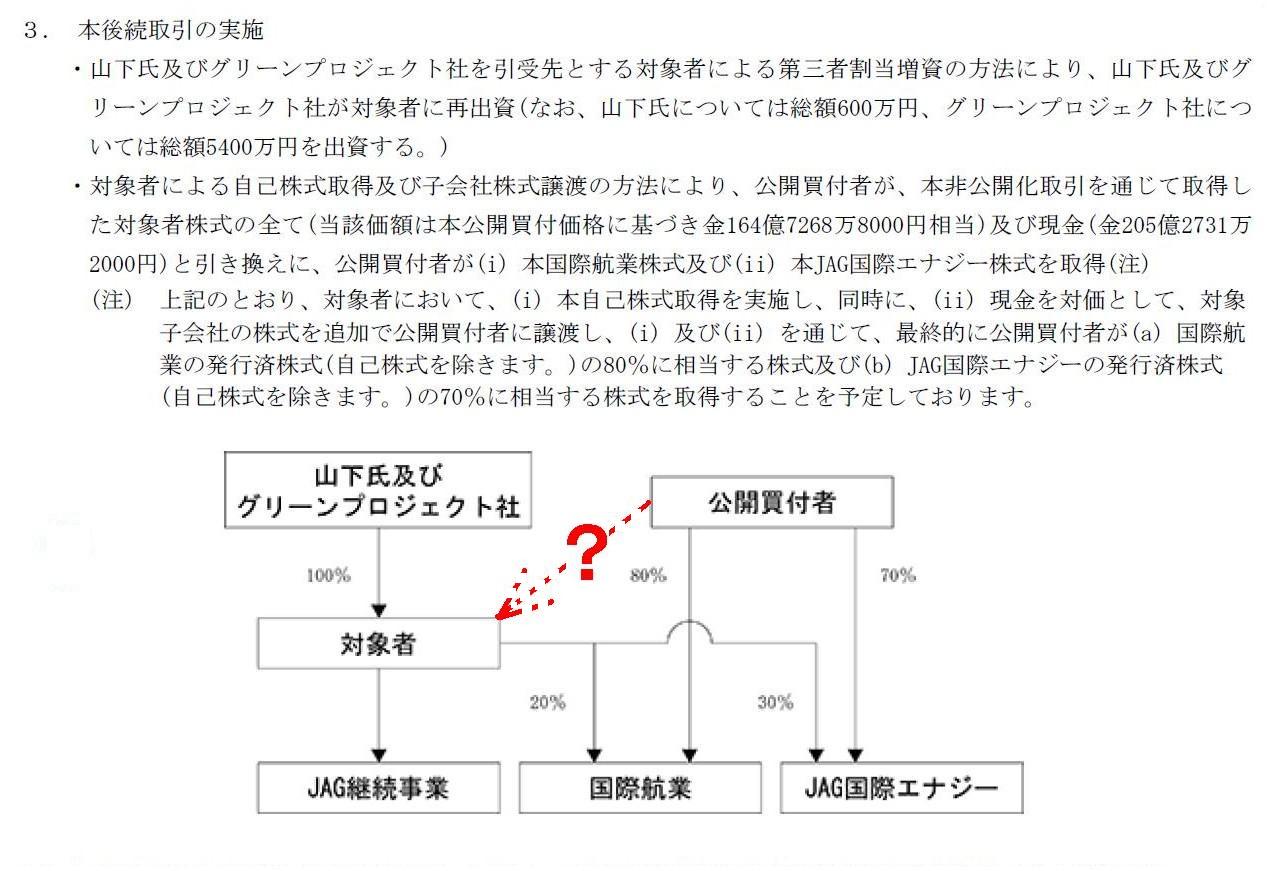

>TOBの成立後、大株主による再出資や自社株買いなどを実施し、最終的にカーライルは子会社で空間情報事業を手掛ける

>国際航業、同じく子会社で再生エネ事業を手掛けるJAG国際エナジーの2社の株式の過半を取得する。

>日本アジアGは現経営陣の下、引き続き既存事業に注力する。

「経営陣と投資ファンド側は単なる株式の非公開化だけが目的ではないようだ。」とも私としては感じるわけですが、

この点について、Green Holdings, L.P.が「R2.11.06

11:53」に提出した公開買付届出書には、

次のような記載がありまして、この図を見る限り公開買付者は対象会社の取得を目的とはしてないように私は思いました。

"Where

was a subject company moved?"(対象会社はどこへ消えた?)、といったところだと私は思いました。

■本取引のスキーム図

3. 本後続取引の実施

(6/52ページ)

On

the traditional securities system before September 30th, 1999,

shareholders

of a listied company used to be recurring inside a stock market.

That is to

say, on the securities system in those days, each and every investor in a stock

market

had not been able to stay a shareholder of one single listed company

consecutively,

for example, for more than 1 year as a gentlemem's agreement

between the investors.

And, on the traditional securities system before

September 30th, 1999,

it didn't used to occur that a listed company ceased

paying a dividend from a certain business year on.

For, on the securities

system in those days, a schedule for a payment of a dividend at each business

year

had been fixed as at a listing of a company.

On the securities system

in those days, if a listed company should have ceased paying a dividend

from

a certain business year on off the original schedule,

a share of the listed

company would have lost grounds themselves for a calculation of an instrinsic

value of the share.

That's why all listed companies in those days didn't used

to be able to cease paying a dividend in theory, actually.

1999年9月30日以前の伝統的な証券制度においては、上場企業の株主は株式市場内部で循環していたものでした。

すなわち、当時の証券制度においては、株式市場の各投資家は皆、投資家間の紳士協定として、

例えば1年間を超えて連続してある1社の上場企業の株主のままでいることはできなかったのです。

そして、1999年9月30日以前の伝統的な証券制度においては、

上場企業がある事業年度から以降は配当の支払いを停止するということはありませんでした。

というのは、当時の証券制度においては、各事業年度の配当支払いのスケジュールは会社の上場時点で決まっていたからです。

当時の証券制度において、万が一上場企業が当初のスケジュールからは離れてある事業年度から以降は配当の支払いを停止する

ということがあったとすれば、その上場企業の株式は株式の本源的価値の算定根拠そのものを失ってしまっていたことでしょう。

そういうわけで、理論上は、当時の全上場企業は実は配当を支払うことをやめることはできなかったのです。

,675LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}