2021�N6��13��(��)

�u�{��2021�N6��13��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2021�N6��13���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v907���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

R3.06.02

������ЃV�e�B�C���f�b�N�X�C���u���X

���J���t�������̕ύX�̌���

�iEDINET��Ɠ���html�t�@�C���j

R3.05.11 16:30

������ЃV�e�B�C���f�b�N�X�C���u���X

�������J���t�͏o���@�ΏہF ���{�A�W�A�O���[�v�������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.05.14 15:38

���{�A�W�A�O���[�v�������

�ӌ��\�����@�ΏہF ������ЃV�e�B�C���f�b�N�X�C���u���X

�iEDINET��Ɠ���PDF�t�@�C���j

R3.06.02 12:00

������ЃV�e�B�C���f�b�N�X�C���u���X

�������J���t�͏o���@�ΏہF ���{�A�W�A�O���[�v�������

�iEDINET��Ɠ���PDF�t�@�C���j

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N5��27��

���{�A�W�A�O���[�v�������

�i�ύX�j�u���Ђ̎q��Њ����̔��p�v���Z�X�̐i�����Ɋւ��邨�m�点�v�̈ꕔ�ύX�ɂ���

ttps://www.japanasiagroup.jp/wordpress/wp-content/uploads/2021-5-27.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N5��31��

���{�A�W�A�O���[�v�������

�����Ăɑ��铖�Ў������ӌ��Ɋւ��邨�m�点

ttps://www.japanasiagroup.jp/wordpress/wp-content/uploads/2021-5-31_1.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N6��4��

���{�A�W�A�O���[�v�������

������ЃV�e�B�C���f�b�N�X�C���u���X�ɂ�铖�Њ����ɑ�����J���t���̔��t�������̕ύX�ɌW�邨�m�点

ttps://www.japanasiagroup.jp/wordpress/wp-content/uploads/2021-6-4.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N6��11��

���{�A�W�A�O���[�v�������

���Ђ̎q��Њ����̔��p�v���Z�X�̐i���y�ѓ��Ђ̊���Ҍ��ɌW��{��̌����Ɋւ��邨�m�点

ttps://www.japanasiagroup.jp/wordpress/wp-content/uploads/2021-6-11.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�L���،����̋��U�L�ڂ𗝗R�ɏ،�������Ď��ψ���ے����[�t���߂��o���悤���Z���Ɋ�������

�Ƃ���������Љ�܂��B

�����āA�Ԉ���Ă���\�����ɂ߂č����J��������\���Ă��Ȃ���Ђɑ��Č��J���t�����{�����Ƃ�������

�i���������J���t������ɑ�O�Ҋ��������܂ň����Ă��鎖��j�����ŋ߂���܂����̂ŏЉ�܂����B

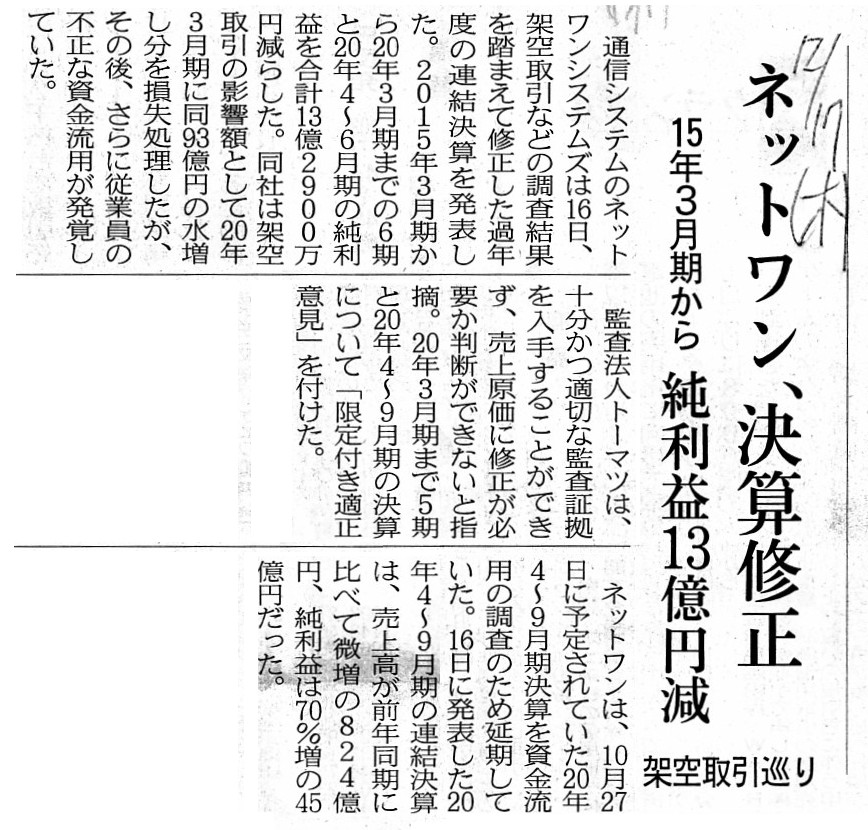

2020�N12��17��(��)���{�o�ϐV��

�l�b�g�����A���Z�C���@15�N3��������@�����v13���~���@�ˋ�������

�i�L���j

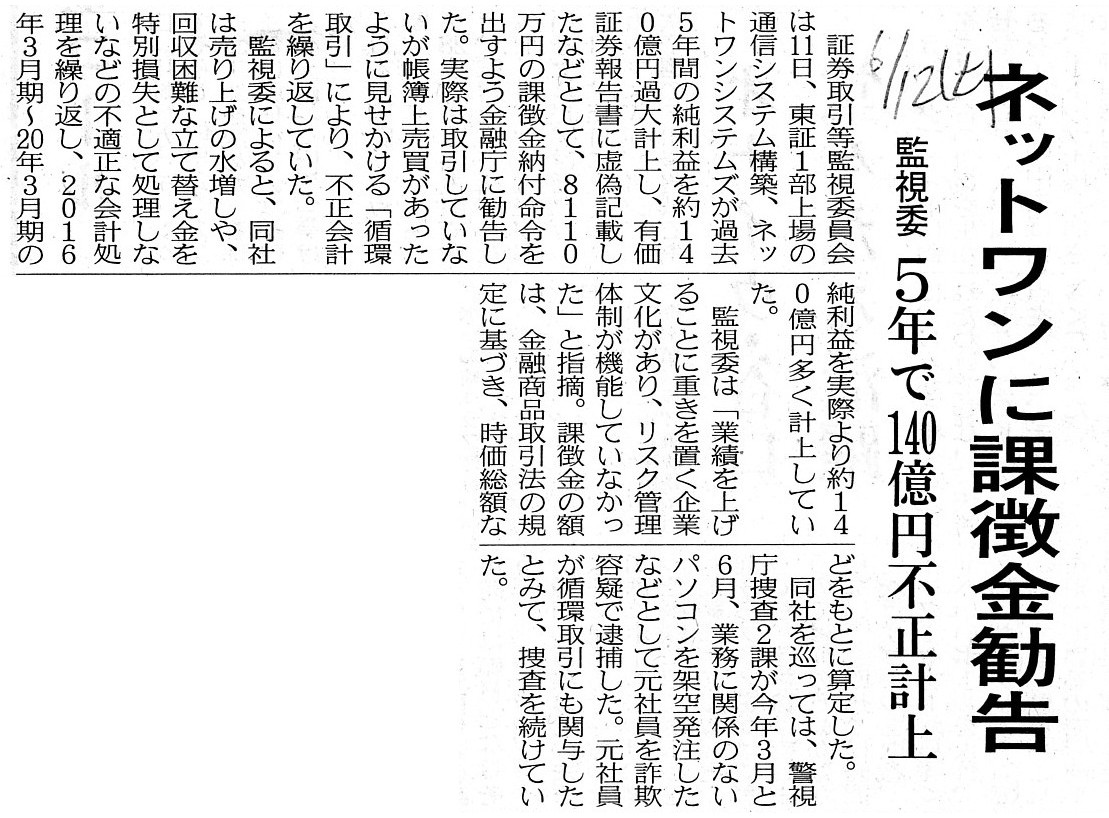

2021�N6��12��(�y)���{�o�ϐV��

�l�b�g�����ɉے��������@�Ď��ρ@5�N��140���~�s���v��

�i�L���j

2021�N6��11��

�l�b�g�����V�X�e���Y�������

�،�������Ď��ψ���ɂ��ے����[�t���߂̊����Ɋւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/7518/tdnet/1988333/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

R3.05.31

09:07

�n�C�A�X�E�A���h�E�J���p�j�[�������

�Վ����@�Օ��o���R�F��19���2����3���A��19���2����4��

�iEDINET��Ɠ���PDF�t�@�C���j

R3.06.02 16:21

������Ђ��ӂ��J���p�j�[

��ʕۗL���@���s�F �n�C�A�X�E�A���h�E�J���p�j�[�������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.06.08 09:24

������Ђ��ӂ��J���p�j�[

�ύX���@���s�F �n�C�A�X�E�A���h�E�J���p�j�[�������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.06.04 13:59

�M���@����

�ύX���i�Z����ʏ��n�j�@���s�F �n�C�A�X�E�A���h�E�J���p�j�[�������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.06.07 11:08

��Á@�a�s

�ύX���@���s�F �n�C�A�X�E�A���h�E�J���p�j�[�������

�iEDINET��Ɠ���PDF�t�@�C���j

2021�N5��29��

������Ђ��ӂ��J���p�j�[

�n�C�A�X�E�A���h�E�J���p�j�[������Њ����i�،��R�[�h�F6192�j�ɑ�����J���t���̌���

�y�юq��Ђ̈ٓ��Ɋւ��邨�m�点

ttps://kufu.co.jp/files/2021052900304604577.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N6��2��

������Ђ��ӂ��J���p�j�[

�����̎ؓ����z�ύX�Ɋւ��邨�m�点

ttps://kufu.co.jp/files/2021060207011503661.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N6��4��

������Ђ��ӂ��J���p�j�[

��O�Ҋ��������̈������Ɋւ��邨�m�点

ttps://kufu.co.jp/files/2021060407001408123.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N5��29��

�n�C�A�X�E�A���h�E�J���p�j�[�������

������Ђ��ӂ��J���p�j�[�ɂ����J���t���Ɋւ��錋�ʁA��O�Ҋ����ɂ��V�������s�ɌW��o��

���тɐe��Ћy�ю�v����ł���M������̈ٓ��Ɋւ��邨�m�点

ttps://pdf.irpocket.com/C6192/M6bm/cdEF/dfLt.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N6��4��

�n�C�A�X�E�A���h�E�J���p�j�[�������

��O�Ҋ��������ɂ��V�������s�̕��������Ɋւ��邨�m�点

ttps://pdf.irpocket.com/C6192/M6bm/AZm3/QKuI.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N6��7��

�n�C�A�X�E�A���h�E�J���p�j�[�������

��O�Ҋ����ɌW�銔�����n�m�i�V�����j

ttps://pdf.irpocket.com/C6192/qlkO/auUw/DqjV.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

������Ђ��ӂ��J���p�j�[���A�n�C�A�X�E�A���h�E�J���p�j�[������Ђ̋��o�c�w�ł��錳�В��狤���n�Ǝ�3�����ۗL����

�S�������擾���邱�Ƃ�O���ɒu���Ȃ���A�n�C�A�X�E�A���h�E�J���p�j�[������Ђ�A���q��Љ����邱�Ƃ�ړI�ɁA

���J���t�����{����Ƃ���������ނɂ��Ẳߋ��̃R�����g���B

2021�N5��6���i��)

http://citizen2.nobody.jp/html/202105/20210506.html

2021�N5��23��(��)

http://citizen2.nobody.jp/html/202105/20210523.html

���{�A�W�A�O���[�v������Ђɑ���2�ҁi�o�c�w���Ƌ�����t�@���h���j�ɂ����J���t�ɂ��Ẳߋ��̃R�����g���B

2020�N11��6��(��)

http://citizen2.nobody.jp/html/202011/20201106.html

2021�N1��9��(�y)

http://citizen2.nobody.jp/html/202101/20210109.html

2021�N1��16��(�y)

http://citizen2.nobody.jp/html/202101/20210116.html

2021�N1��30��(�y)

http://citizen2.nobody.jp/html/202101/20210130.html

2021�N2��5��(��)

http://citizen2.nobody.jp/html/202102/20210205.html

2021�N2��22��(��)

http://citizen2.nobody.jp/html/202102/20210222.html

2021�N3��4��(��)

http://citizen2.nobody.jp/html/202103/20210304.html

2021�N5��1��(�y)

http://citizen2.nobody.jp/html/202105/20210501.html

2021�N5��4��(��)

http://citizen2.nobody.jp/html/202105/20210504.html

�{���J���t���J�n��ɂ�����Ώێ҂Ƃ̋��c

�i8/14�y�[�W�j

�Ⴆ�u���J���t��̌o�c���j�v�����J���t�͏o���ɋL�ڂ���̂͐������i�����Ƃ̓������f�Ɏ�����j�킯�ł��B

�������A���J���t�҂��u���J���t�J�n��̑Ώۉ�ЂƂ̋��c�v���s�����Ƃ͗��_�I�ɂ͊Ԉ���Ă���ł��傤�B

���Ƃ��Ώۉ�Ђ�����J���t�̏����i���t���i���j����J���t��̌o�c���j�ɂ��ċ��c���������|�\�����ꂪ�����Ă��A

���J���t�҂́u���J���t�͊��ɊJ�n����Ă��܂��̂ŁB�v�ƌ����đΏۉ�Ђ���̋��c�̈˗�����؋��₷��ׂ��Ȃ̂ł��B

�����łȂ���A�u�������J���t�͏o�����o���邱�Ɓv��O��Ɍ��J���t�͏o�����o�������ƂɂȂ��Ă��܂�����ł��B

���J���t�҂̗��ꂩ����Ώۉ�Ђ̗��ꂩ����A���c�͕K���u���J���t�̊J�n�O�Ɂv�s��Ȃ���Ȃ�Ȃ��̂ł��B

2021�N5��1���i�y)�̃R�����g�Łu������ЃV�e�B�C���f�b�N�X�C���u���X�͂܂��Ɂw�Ջ@���ρx�Ƃ������p�\���̊ӂł���B�v

�Ǝ��͏����܂������A���Ȃ��Ƃ����J���t�̊J�n��ɑΏۉ�ЂƋ��c���s�����Ƃ͗\�肷��ׂ��ł͂Ȃ������Ǝv���܂��B

�Ώۉ�ЂƋ��c���s�����Ƃ��l���Ă����̂ł���A�t�ɑ����Ɍ��J���t���J�n����̂͊Ԉ���Ă����ƌ���˂Ȃ�܂���B

���ꂩ��A���̔�Ώ̐��̘_�_�͓x�O�����܂����A�u���J���t�҂̓������f�̍����́w�C���T�C�_�[���x�ł���v

�Ƃ����ꍇ��������͂���킯�Ȃ̂ł����A���̂��ƂƊ֘A������L�ڂ�����܂����̂ŏЉ�܂����B

��T�y�Ώێ҂̏z�@�u2021�N3���� ���Z�Z�M�k���{��l�i�A���j�v�̌��\

�i14/14�y�[�W�j

��L�̋L�ڂ͌��J���t�̊J�n��́i���J���t���Ԓ��́j�Ώۉ�Ђ̊J�����Ɋւ���L�ڂł���킯�ł����A��ʂɁA

���J���t�҂����J���t�̊J�n�O�ɑΏۉ�Ђ̊J�����Ɠ�������Ǝ��Ɍ�����Ƃ������Ƃ͂���̂��낤�Ǝv���܂����B

���Z��������ɒZ���Ԃ̂ݗ��Ђ�����F��v�m�ɔ�ׂ�A�Ώۉ�Ђ̋��͂��O��̂��Ƃɂ͂Ȃ���̂́A

���ݓI���J���t�҂͎��Ԗ������ɑΏۉ�Ђ̊J�����Ɠ�������Ǝ��Ɍ����邱�Ƃ��ł���̂ł��B

���ꂩ��A���J���t�҂ɂ����J���t�͏o���̒�o�́uR3.04.27

10:30�v�ł���̂ɑ��A

�Ώۉ�Ђɂ��ӌ��\�����̒�o�́uR3.05.14

15:38�v�ł��i�u���ہv�̈ӌ���\�����Ă��܂��j�B

���J���t�҂����J���t�͏o�����o�������̓��ɑΏۉ�Ђ��ً}�ɗՎ����������J�Â���

���J���t�̊J�n�ɑ���Ή��ɂ��Ď�����̑S���ŋ�̓I�ɋc�_�������Ƃ��Ă��S�����������Ȃ��Ǝ��͎v���܂��B

�܂��A�ӌ��\�����ɂ��܂��ƁA�����̑�ʔ��t�s�ׂւ̑Ή����j�i�����h�q��j�Ɋ�Â��R�[�u�����Ȃ����Ƃ�

�������Ō��c�����̂�2021�N5��14���Ƃ̂��Ƃł����B

�R�y���Y���J���t���Ɋւ���ӌ��̓��e�A�����y�ї��R�z

(1) �{���J���t���Ɋւ���ӌ��̓��e

�i2/6�y�[�W�j

�m���Ɍ��J���t�ɉ��傷�邩�ۂ��f����̂͊����s��̓����Ƃ̐ꌈ�����ł���i�����h�q��̔����E�s������

���̈Ӗ��ɂ����Č��J���t�̐��ۂɑS�����W�ł��B���Ƃ���������Ă����傪���傷�邱�Ƃ͑S���\�ł��j�킯�ł����A

���Ɍ��J���t�̑ΏۂƂȂ��Ă����ЂƂ��Ĉӎv��\������̂ł���A���܂�ɂ��x���ӎv���肾�Ǝ��͎v���܂����B

Once a tender offer has been commenced, an information disclosure by a

subject company is permissible,

whereas that by a tender offerer is

impermissible, especially a discussion after the commencement definitely

is.

I would like to name "temporarily refraining from those activities above"

a "Dive for a Deterrence of a Discussion."

A purpose of the "Dive" is

retaining namely fixing an intrinsic value of a share of a subject company at

the maximum.

��U���J���t���J�n���ꂽ��́A�Ώۉ�Ђɂ����J���͍����x���Ȃ��̂ł����A

���J���t�҂ɂ����J���͔F�߂��܂���B���Ɍ��J���t�J�n��̗��ҊԂ̋��c�͖{���ɔF�߂��Ȃ��̂ł��B

���́u��L�̂����̊������ꎞ�I�ɍT���邱�Ɓv��

"Dive

for a Deterrence of a

Discussion"�i���c�𐧎~���邽�߂ɐ������邱�Ɓj�Ɩ��t�������Ǝv���܂��B

�u�����v����ړI�́A�Ώۉ�Њ����̖{���I���l���ő���ێ����邱�Ƃ��Ȃ킿�Œ肷�邱�Ƃł��B

A verification of an accounting treatment is not a Certified Public

Accountant's specialty.

Abstractly speaking, a statutory accounting audit

made by a Certified Public Accountant is

"express" (namely, "rush" or

"hurry"), whereas a verification of materials inside a subject company

made

by a potential tender offerer is "slow but steady."

��v�����̌��͌��F��v�m�̐ꔄ�����ł͂Ȃ��̂ł��B

���ۓI�Ɍ����A���F��v�m�ɂ��@���v�č��́u���B�ցv�i���Ȃ킿�A�u�ˊсv��u��}���v�j�Ȃ̂ł����A

���ݓI���J���t�҂ɂ��Ώۉ�Г��̎����̌��́u���Ԃ������Ē����Ɂv�Ȃ̂ł��B

A judgement on an acceptance of a tender offer is made exclusively by a

shareholder.

Even if a takeover denfense is launched on a basis of a

decision-making by a company,

contrary to what you might think, each

shareholder is able to accept a tender offer without any restraints,

actually.

���J���t�ւ̉���ɂ��Ă̔��f�͊���̐ꌈ�����ł��B

���Ƃ���Ђ̈ӎv����Ɋ�Â������h�q��������Ă��A

�ӊO�Ɏv����������܂��A�e����͎��͑S�����R�Ɍ��J���t�։�������邱�Ƃ��ł���̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}