2021年5月23日(日)

「本日2021年5月23日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年5月23日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計886日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

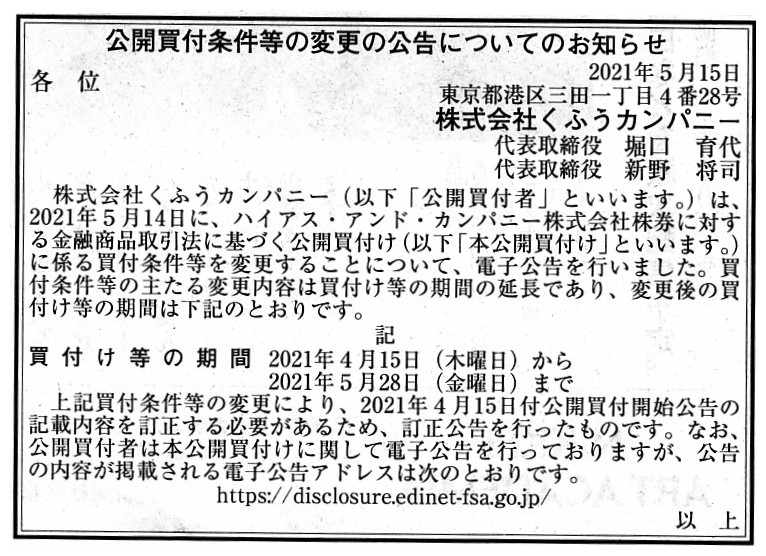

2021年5月15日(土)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

株式会社くふうカンパニー

(記事)

R3.05.14

株式会社くふうカンパニー

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

R3.05.14 16:30

株式会社くふうカンパニー

訂正公開買付届出書 対象: ハイアス・アンド・カンパニー株式会社

(EDINET上と同じPDFファイル)

R3.05.14 16:36

ハイアス・アンド・カンパニー株式会社

訂正意見表明報告書 対象: 株式会社くふうカンパニー

(EDINET上と同じPDFファイル)

2021年5月14日

株式会社くふうカンパニー

商号変更及び定款一部変更に関するお知らせ

ttps://kufu.co.jp/files/2021051407063206073.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月14日

株式会社くふうカンパニー

臨時株主総会招集のための基準日設定に関するお知らせ

ttps://kufu.co.jp/files/2021051407065200633.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月14日

株式会社くふうカンパニー

(訂正)「ハイアス・アンド・カンパニー株式会社との資本業務提携、公開買付けの開始及び第三者割当増資の引受け」

の訂正に関するお知らせ

ttps://kufu.co.jp/files/2021051408010400797.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月14日

株式会社ロコガイド

定款変更に関するお知らせ

ttps://ssl4.eir-parts.net/doc/4497/tdnet/1972131/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月14日

株式会社ロコガイド

公認会計士等の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/4497/tdnet/1972616/00.pdf

(ウェブサイト上と同じPDFファイル)

2021年5月14日

ハイアス・アンド・カンパニー株式会社

(変更)「株式会社くふうカンパニーによる当社株券に対する公開買付けに関する意見表明、同社との資本業務提携、

及び同社を割当予定先とする第三者割当による新株式発行に関するお知らせ」の一部変更について

ttps://pdf.irpocket.com/C6192/eq9A/h7uD/jTDu.pdf

(ウェブサイト上と同じPDFファイル)

注:

2021年5月6日(木)のコメントでも言及した大きな問題点になりますが、さらに問題が大きくなりました。

ハイアス・アンド・カンパニー株式会社は2021年5月14日に有価証券届出書の訂正報告書(計2冊)と

有価証券報告書の訂正報告書(計5冊)と四半期報告書の訂正報告書(計3冊)を提出しました。

2021年5月6日(木)のコメントでは、私は次のように書きました。

>過去に提出した有価証券報告書と四半期報告書の訂正は現時点で一通り完了してはいるようなのですが、

しかし、実は全く訂正は完了していなかったようです。

EDINET上の公告とEDINETの検索結果と直近の四半期報告書の訂正四半期報告書とプレスリリースを紹介します↓。

R3.05.14

ハイアス・アンド・カンパニー株式会社

有価証券報告書、四半期報告書の訂正報告書の提出について

(EDINET上と同じhtmlファイル)

「提出者=”ハイアス・アンド・カンパニー株式会社”、書類種別=”有価証券報告書 / 半期報告書 /

四半期報告書”、

提出期間=”提出期間”でEDINETを検索した結果」

R3.05.14

16:04

ハイアス・アンド・カンパニー株式会社

訂正四半期報告書−第17期第3四半期(令和2年11月1日−令和3年1月31日)

(EDINET上と同じPDFファイル)

2021年5月14日

ハイアス・アンド・カンパニー株式会社

過年度の有価証券報告書等、決算短信等の訂正に関するお知らせ

ttps://pdf.irpocket.com/C6192/eq9A/dqbD/ErgI.pdf

(ウェブサイト上と同じPDFファイル)

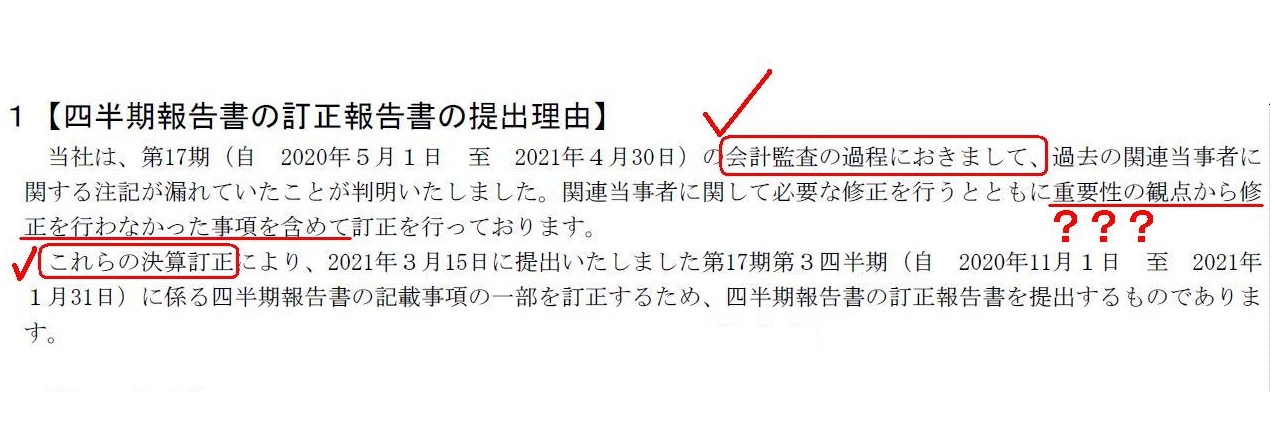

参考までに、直近の四半期報告書の訂正四半期報告書であるハイアス・アンド・カンパニー株式会社が「R3.05.14

16:04」

に提出した「訂正四半期報告書−第17期第3四半期(令和2年11月1日−令和3年1月31日)」を見てみましょう。

1【四半期報告書の訂正報告書の提出理由】

(2/5ページ)

3【訂正箇所】

1【四半期連結財務諸表】 (1)【四半期連結貸借対照表】

(5/5ページを印刷・出力したPDFファイル)

この訂正報告書には、独立監査人による監査報告書が付されていません。

しかし、「会計監査の過程におきまして」という文言や「これら決算訂正により」という文言が記載されていますので、

独立監査人は「再レビュー」を実施した上で「四半期レビュー報告書」を会社側に再提出しなければならないと私は考えます。

株式市場の投資家の立場から見ると、訂正後の財務諸表が真正であるのかどうかはいまだ不明であるわけです。

株式市場の投資家は、監査報告書を見て初めて訂正後の財務諸表が真正であることを確認できるのです。

また、「重要性の観点から修正を行わなかった事項を含めて訂正を行っております。」という文の意味がよく分かりません。

2021年3月15日以前に実施された財務諸表に対する会計監査の過程において独立監査人から指摘があったのだが

その時は重要性の観点から修正を行わなかったという意味なのか、それとも、2021年3月15日以前に四半期報告書を

作成していた時に財務諸表の数値そのものとは関係がない記載漏れがあることに気が付いたのだがその時は重要性の観点から

修正を行わなかったという意味なのか、それとも、さらに他の意味なのか、判然としないと思いました。

それから、財務諸表について一般的なことを言いますと、仮に貸借対照表の数値が間違っている場合は連動して損益計算書の

数値も間違っていることになりますし、さらに、仮に過年度の財務諸表の数値が間違っている場合は連動してその年以降の

全ての年度の財務諸表も間違っていることになります。

観念的に言えば、貸借対照表と損益計算書は一体不可分であり、当年度の財務諸表と翌年度の財務諸表も一体不可分なのです。

Public Notice with regard to a submission of Amended Reports to an Annual

Securities Report,

a Quarterly Securities Report, etc.

有価証券報告書、四半期報告書等の訂正報告書の提出についての公告

株式会社くふうカンパニーが、ハイアス・アンド・カンパニー株式会社の旧経営陣である元社長ら共同創業者3名が保有する

全株式を取得することを念頭に置きながら、ハイアス・アンド・カンパニー株式会社を連結子会社化することを目的に、

公開買付を実施するという事例を題材についての過去のコメント↓。

2021年5月6日(木)

http://citizen2.nobody.jp/html/202105/20210506.html

HyAS & Co. Inc. has submitted several "Amended Reports to Amended

Reports" to an Annual Securities Report,

a Quarterly Securities Report, etc.,

but a proverb "It never rains but it pours." goes.

And, a Financial Auditor

must re-review a Quarterly Securities Report in question

because, in addition

to managerial matters, some figures themselves presented in a balance sheer has

been amended.

And, when financial statements are prepared, on the principle

of the bookkeeping, each accounting ledger itself is

closed tentatively but a

ledger balance of each ledger is carried forward to the next business year just

as it is.

And, if errors of figures presented in financial statements should

be detected after an Annual Securities Report,

etc. has been submitted, then

that detector is a listed company (an issuer) itself by elimination.

For,

first, investors in a stock market fundamentally presuppose that financial

statements are naturally true.

Secondly, a Financial Auditor should naturally

have become aware of those errors in a process of an accounting

audit.

Particularly in this case, perhaps a tender offerer might detect those

errors in a process of a due diligence

into a subject company or in the midst

of a contract negotiation with a subject company, I imagine.

Generally

speaking, once an Annual Securities Report, etc. has been submitted, a Financial

Auditor in charge

inevitably becomes one of the outsiders, just as investors

in a stock market are from the beginning.

If a Financial Auditor is

criticized for not having been able to detect errors in a proecss of an

accounting audit,

the Financial Auditor will run off like a hare and say in

despair, "It's truly an air audit."

It's a joke in the last sentence.

ハイアス・アンド・カンパニー株式会社は、有価証券報告書と四半期報告書等の「訂正報告書の訂正報告書」を

何冊か提出したのですが、「二度あることは三度ある。」という諺があります。

それから、経営上の事項に加えて、貸借対照表中に表示されている数値自体もいくつか訂正されているのですから、

会計監査人は問題となっている四半期報告書を再レビューしなければなりません。

それから、財務諸表を作成するに際しては、簿記の原理上、各会計帳簿それ自体は仮に締め切るわけなのですが、

各帳簿の帳簿残高はそっくりそのまま次の事業年度に繰り越します。

それから、有価証券報告書等が提出された後になって財務諸表中に表示されている数値の誤りが万一発見されるとするならば、

その発見者は消去法的に上場企業(発行者)自身ということになります。

その理由は、第一に、株式市場の投資家は財務諸表は当然に真正であるということを本質的に前提としているからです。

第二に、会計監査人は会計監査の過程においてそれらの誤りに当然に気付くはずだからです。

この事例に限って言えば、ひょっとしたら公開買付者が対象会社に対するデュー・ディリジェンスの過程において、

もしくは、対象会社との契約交渉の最中にそれらの誤りを発見したのかもしれない、と私は想像しています。

一般的なことを言えば、一旦有価証券報告書等が提出されると、担当の会計監査人は、

株式市場の投資家が始めからまさにそうであるように、必然的に外部者の1人になるのです。

会計監査人が会計監査の過程において誤りを発見することができなかったことを非難されたならば、

その会計監査人は脱兎の如く走り去り「これがほんとのエア監査だ。」と苦し紛れに言うことでしょう。

最後のは冗談ですが。

{kind=link}

{kind=link}