2021�N8��7��(�y)

�{���i���Ȃ킿�A2021�N8��7���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v962���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

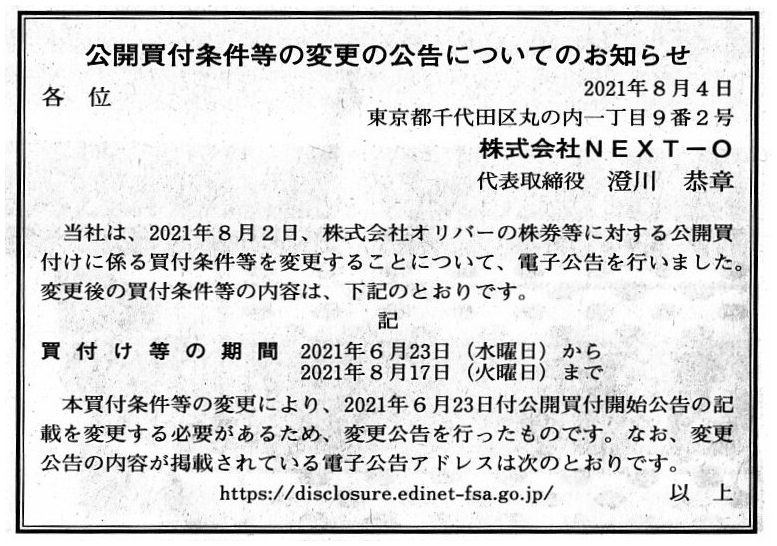

2021�N8��4��(��)���{�o�ϐV���@����

���J���t�������̕ύX�̌����ɂ��Ă̂��m�点

�������NEXT-O

�i�L���j

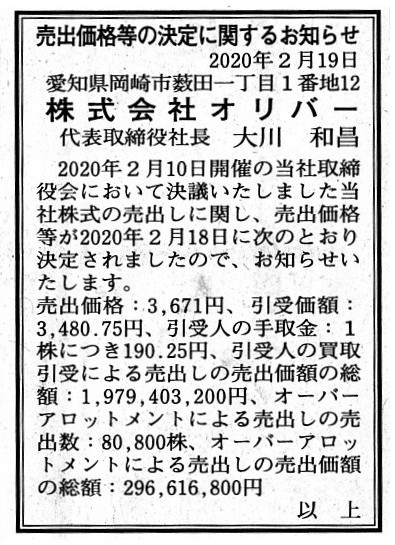

2020�N2��19��(��)���{�o�ϐV���@����

���o���i���̌���Ɋւ��邨�m�点

������ЃI���o�[

�i�L���j

R3.08.02

������Ђm�d�w�s�|�O

���J���t�������̕ύX�̌���

�iEDINET��Ɠ���html�t�@�C���j

R3.07.14 13:07

������Ђm�d�w�s�|�O

�������J���t�͏o���@�ΏہF ������ЃI���o�[

�iEDINET��Ɠ���PDF�t�@�C���j

R3.08.02 17:15

������Ђm�d�w�s�|�O

�������J���t�͏o���@�ΏہF ������ЃI���o�[

�iEDINET��Ɠ���PDF�t�@�C���j

R3.08.02 17:15

������ЃI���o�[

�����ӌ��\�����@�ΏہF ������Ђm�d�w�s�|�O

�iEDINET��Ɠ���PDF�t�@�C���j

2021�N8��2��

������ЃI���o�[

�i�ύX�j�uMBO�̎��{�y�щ���̐����Ɋւ��邨�m�点�v�̈ꕔ�ύX�ɂ���

ttps://www.oliverinc.co.jp/investor/img/pdf/press_20210802_1.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N8��2��

������ЃI���o�[

�������NEXT-O�ɂ�銔����ЃI���o�[�����i�،��R�[�h�F7959�j�ɑ�����J���t���̔��t�������̕ύX�Ɋւ��邨�m�点

ttps://www.oliverinc.co.jp/investor/img/pdf/press_20210802_2.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N2��10��

������ЃI���o�[

�����̔��o���Ɋւ��邨�m�点

ttps://www.oliverinc.co.jp/investor/img/pdf/press_20200210_1.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2020�N2��18��

������ЃI���o�[

���o���i���̌���Ɋւ��邨�m�点

ttps://www.oliverinc.co.jp/investor/img/pdf/press_20200218_1.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

������ЃI���o�[�̃E�F�u�T�C�g�̃g�b�v�y�[�W

ttps://www.oliverinc.co.jp/

�u�L���v�`���[�摜�v

2021�N8��4��(��)���{�o�ϐV��

���S�A3���Ԃ�ō��v�Ɂ@�����ŏI3700���~�A�|�ގ��v�@�E�Y�f�����փR�X�g�팸�@�����Ԍ����̒l�グ�œ_

�������j��

�ꕔ���p�ց@3����TOB�@���S�A����ώw�E��

�i�L���j

2021�N8��3��

���{���S�������

�������j������Њ����̈ꕔ�����i�\��j�Ɋւ��邨�m�点

ttps://www.nipponsteel.com/common/secure/news/20210803_050.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N8��3��

�������j�������

��v����ł���M������ɂ�铖�Њ������p�̗\��Ɋւ��邨�m�点

ttp://www.tokyorope.co.jp/info/assets/pdf/20210803_release.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�ŏI�X�V���F2021�N7��16��

�������j�������

�R�[�|���[�g�K�o�i���X�Ɋւ����

ttps://www2.tse.or.jp/disc/59810/140120210709464186.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2018�N12��25��

�������j�������

�������j������ЃR�[�|���[�g�K�o�i���X��{���j�i����30�N12��25�������j

ttp://www.tokyorope.co.jp/company/pdf/20181225.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

���{���S������ЂƂ̊W�ŁA�ډ��������j������Ђ̃R�[�|���[�g�E�K�o�i���X���_�_�ƂȂ��Ă���悤�ł��̂ŁA

��L�́u�R�[�|���[�g�K�o�i���X�Ɋւ�����v����ЊO������̏ɂ��Ă̕������L���v�`���[���ďЉ�܂����B

�U�o�c��̈ӎv����A���s�y�ъēɌW��o�c�Ǘ��g�D���̑��̃R�[�|���[�g�E�K�o�i���X�̐��̏�

�P�D�@�֍\���E�g�D�^�c���ɌW�鎖��

��ЂƂ̊W(2)

�i6�`7/16�y�[�W�j

2021�N7��4���i��)

http://citizen2.nobody.jp/html/202107/20210704.html

���{���S������Ђ��o�c�ւ̊֗^�����߂邱�Ƃ�ړI�ɓ������j������Њ����ɑ��Č��J���t�����{����Ƃ�������

�ɂ��Ẳߋ��̃R�����g���B

2021�N1��25���i��)

http://citizen2.nobody.jp/html/202101/20210125.html

2021�N2��6���i�y)

http://citizen2.nobody.jp/html/202102/20210206.html

2021�N3��17���i��)

http://citizen2.nobody.jp/html/202103/20210317.html

�Z�R��������Ђ��Z�R����M�z������Ђ����J���t�Ƃ��̌�̊����擾��ʂ��Ċ��S�q��Љ�����Ƃ�������ɂ��Ă�

�ߋ��̃R�����g���B

2021�N6��20���i��)

http://citizen2.nobody.jp/html/202106/20210620.html

�č��̓Ɨ��n������s�ł���Houlihan Lokey,

Inc.�����{��M&A������Ђł���GCA������Ђ����J���t�Ƃ��̌�̎擾�葱��

��ʂ��Ċ��S�q��Љ�����Ƃ�������ɂ��Ẳߋ��̃R�����g���B

2021�N8��4���i��)

http://citizen2.nobody.jp/html/202108/20210804.html

2021�N8��5���i��)

http://citizen2.nobody.jp/html/202108/20210805.html

2021�N8��6���i��)

http://citizen2.nobody.jp/html/202108/20210806.html

None of the directors of Tokyo Rope MFG, Co., Ltd. is related with Nippon

Steel Corporation.

A relationship between a director and a company is an

interior relationship,

whereas a relationship between a shareholder and a

company is an exterior relationship.

To put it simply, concerning an

execution of operations of a company, a director is much mightier than a

shareholder.

Therefore, the official solution provider namely the Japan Fair

Trade Commission ought to judge a business combination

not from a viewpoint

of a ratio of voting rights but from a viewpoint of a control over a

decision-making organ.

���{���S������ЂƊW�����������͓������j������Ђ�1�l�����܂���B

������Ɖ�ЂƂ̊W�͉�Г����̊W�Ȃ̂ł����A����Ɖ�ЂƂ̊W�͉�ЊO���̊W�Ȃ̂ł��B

�ȒP�Ɍ����A��Ђ̋Ɩ��̎��s�Ɋւ��ẮA������͊�������͂邩�ɋ����̂ł��B

���������āA�������������͂��Ȃ킿��������ψ���́A��ƌ����ɂ���

�c�����ۗL�䗦�̊ϓ_����ł͂Ȃ��ӎv����@�ւ̎x�z�̊ϓ_����R��������ׂ��Ȃ̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}