2021年1月25日(月)

「本日2021年1月25日(月)にEDINETに提出された全ての法定開示書類」

Today

(i.e. January 25th, 2021), 180 legal disclosure documents have been submitted to

EDINET in total.

本日(すなわち、2021年1月25日)、EDINETに提出された法定開示書類は合計180冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計769日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜)

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

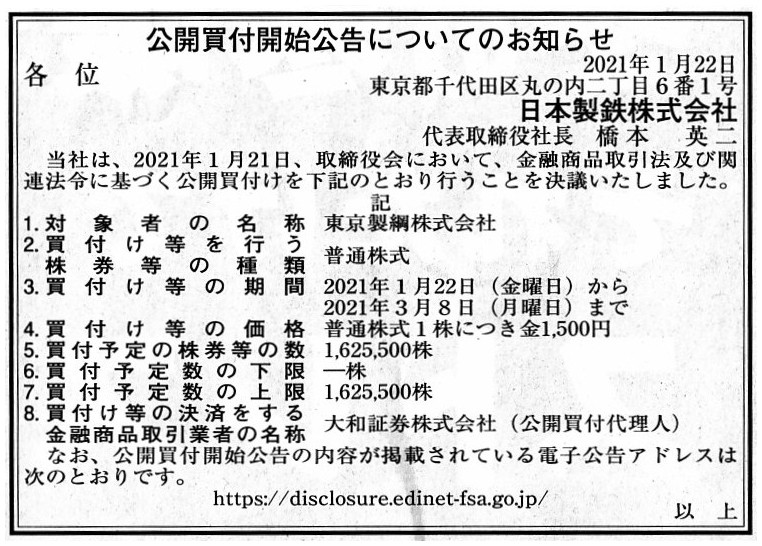

2021年1月22日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

日本製鉄株式会社

(記事)

R3.01.22

日本製鉄株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R3.01.22 10:15

日本製鉄株式会社

公開買付届出書 対象: 東京製綱株式会社

(EDINET上と同じPDFファイル)

R3.01.21 15:19

日本製鉄株式会社

変更報告書 発行: 東京製綱株式会社

(EDINET上と同じPDFファイル)

R2.07.02 15:00

日本製鉄株式会社

有価証券報告書−第95期(平成31年4月1日−令和2年3月31日)

(EDINET上と同じPDFファイル)

R2.08.07 10:00

日本製鉄株式会社

四半期報告書−第96期第1四半期(令和2年4月1日−令和2年6月30日)

(EDINET上と同じPDFファイル)

R2.11.12 10:00

日本製鉄株式会社

四半期報告書−第96期第2四半期(令和2年7月1日−令和2年9月30日)

(EDINET上と同じPDFファイル)

R2.06.26

16:34

東京製綱株式会社

有価証券報告書−第221期(平成31年4月1日−令和2年3月31日)

(EDINET上と同じPDFファイル)

R2.11.13 14:23

東京製綱株式会社

四半期報告書−第222期第2四半期(令和2年7月1日−令和2年9月30日)

(EDINET上と同じPDFファイル)

2021年1月21日

日本製鉄株式会社

東京製綱株式会社株式に対する公開買付けの開始に関するお知らせ

ttps://www.nipponsteel.com/news/20210121_100.html

本資料

ttps://www.nipponsteel.com/common/secure/news/20210121_100_01.pdf

(ウェブサイト上と同じPDFファイル)

概要資料

ttps://www.nipponsteel.com/common/secure/news/20210121_100_02.pdf

(ウェブサイト上と同じPDFファイル)

2021年1月21日

東京製綱株式会社

日本製鉄株式会社による当社株式に対する公開買付けに関するお知らせ

ttp://www.tokyorope.co.jp/info/assets/pdf/20210121_release.pdf

(ウェブサイト上と同じPDFファイル)

【大株主の状況】

(第2四半期四半期報告書の6/22ページを基に、公開買付開始日現在の【大株主の状況】に修正)

2021年1月6日と2021年1月14日両日の追加取得の結果、公開買付の開始日の時点で日本製鉄株式会社は既に

東京製綱株式会社の第二位株主から筆頭株主(所有議決権割合:9.91%)になっています。

また、有価証券報告書・四半期報告書の【大株主の状況】の記載方法についてですが、注釈が付いていますが、

有価証券報告書・四半期報告書上は株主名簿に基づいて記載をするべきなのかもしれません。

ただ、まさに昨日も書いたことになりますが、大量保有報告(変更報告書)により各株主の(共同保有分も含めた)

実質所有株式数を確認する、という流れになるということには実質的な大株主の状況を把握する上で注意が必要です。

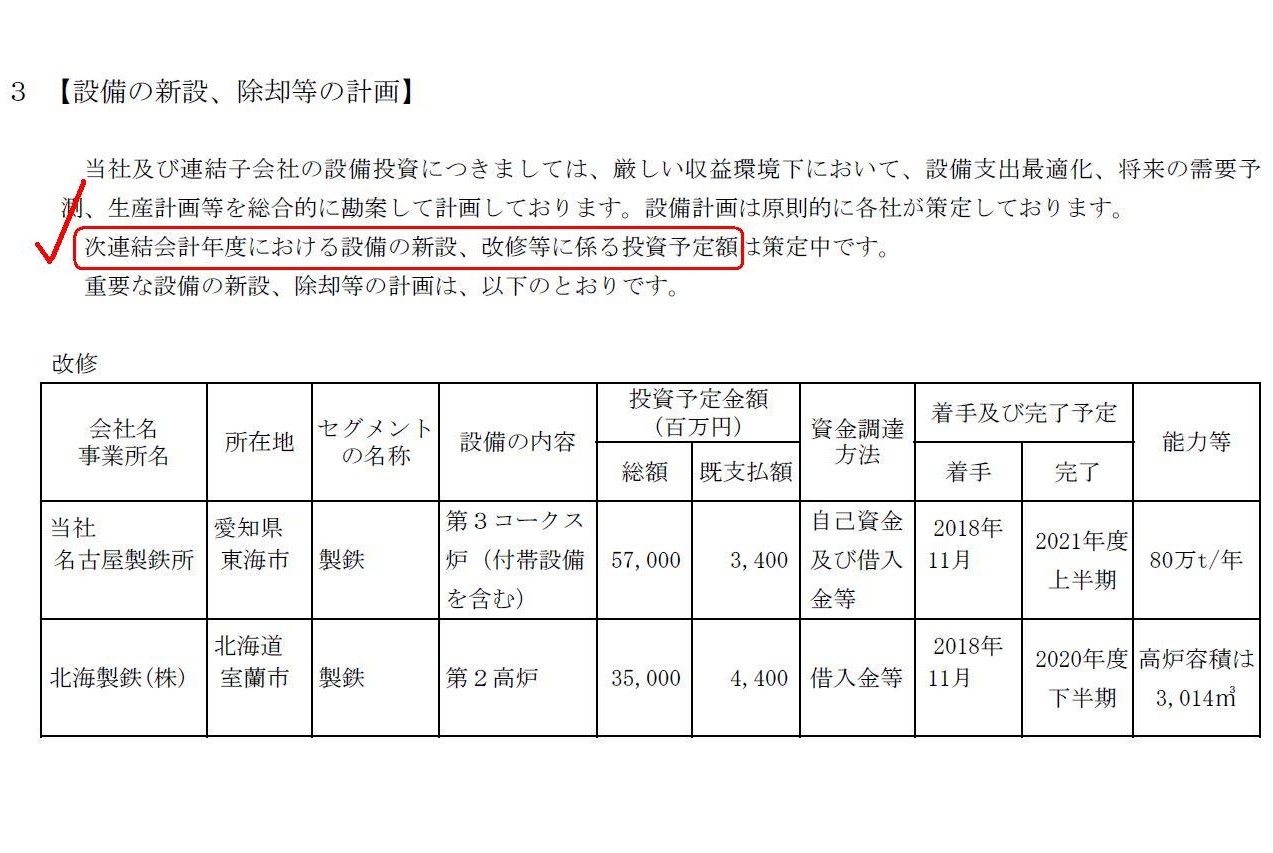

それから、仮に日本製鉄株式会社が東京製綱株式会社を連結子会社化するとなりますと、(「製鉄所」ではなく)「製鋼所」が

グループ内の新設(連結会計上は「新設」です)の設備として連結貸借対照表に新たに計上されることになるわけですが、

日本製鉄株式会社が「R2.07.02

15:00」に提出した有価証券報告書には、2020年3月31日時点ではその計画の記載はありません。

3【設備の新設、除却等の計画】

(有価証券報告書の51/183ページ)

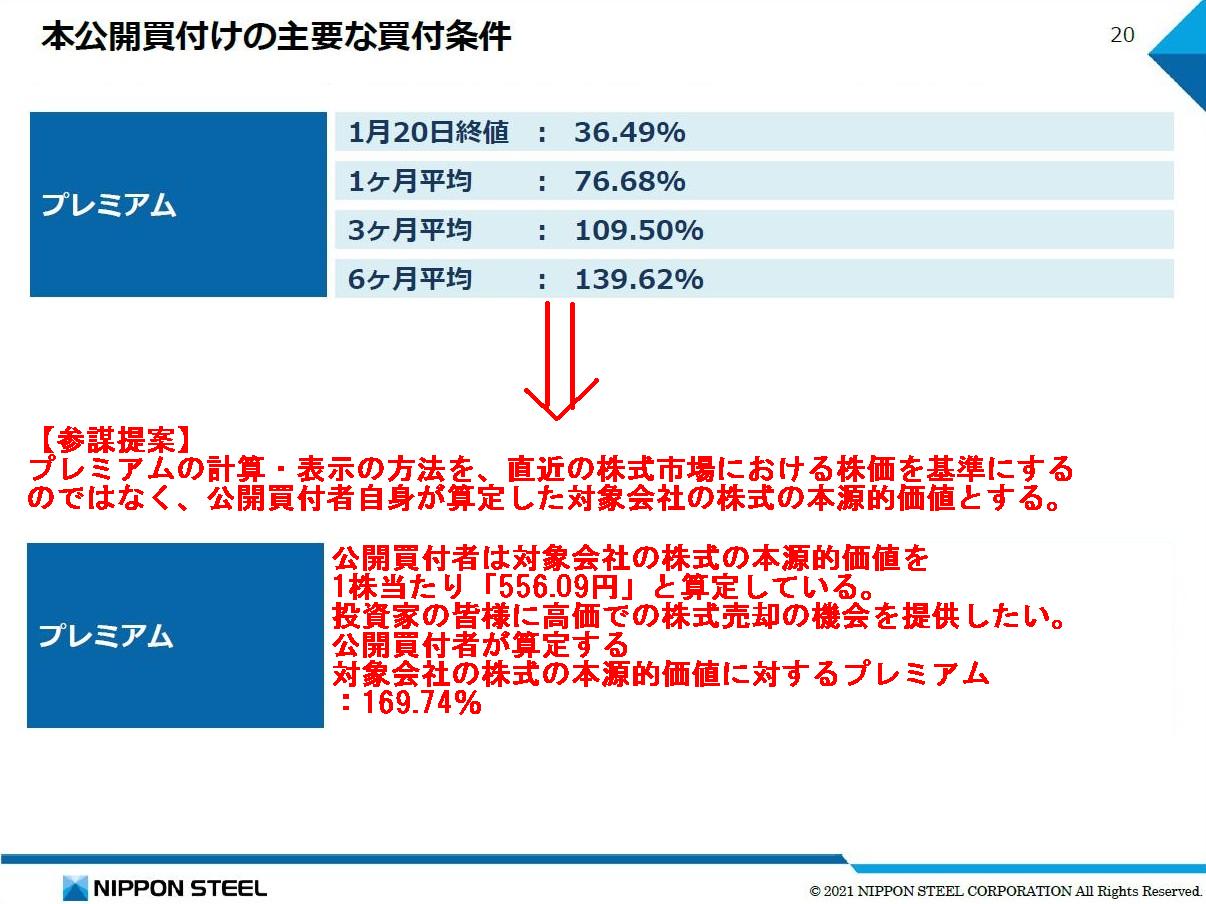

それから、日本製鉄株式会社が2021年1月21日に発表した「東京製綱株式会社株式に対する公開買付けの開始に関するお知らせ」

の中の「概要資料」を読んでいて今日ふと思ったのですが、このたび日本製鉄株式会社が公開買付を実施する目的が

東京製綱株式会社の経営に深く関与することでもありますので、次のような考え(私案ですが)が頭に思い浮かびました↓。

本公開買付けの主要な買付条件

(20/21ページを基に、【参謀提案】を追記)

一言で言えば、プレミアムを提示するに際しては「公開買付者自身が算定した対象会社の株式の本源的価値」が基準だ、です。

その理由は、株式市場というのは投資家と投資家との間の株式の取引の場に過ぎないため、

対象会社の経営に深く関与することのみを目的としている日本製鉄株式会社にとっては株式市場における株価は

ある意味関係がないからです(日本製鉄株式会社が投資家として株式市場で東京製綱株式会社株式を取引することはないから)。

もちろん、一般の投資家は株式市場でしか株式の取引ができないわけですから、公開買付者がプレミアムを提示するに際しては

株式市場における株価が基準になるのはある意味当たり前のこととも言えますが、「これから対象会社の経営に深く関与して

対象会社の株式の本源的価値を増加させていきたいと考えている公開買付者としては今現在対象会社の株式の本源的価値を

どのように見ているか」を提示することは、一般の投資家の投資判断に資するはずだと私は考えます。

How about a "premium on an intrinsic value of a share of a subject company

calculated by a tender offerer

itself?"

(「公開買付者自身が算定した対象会社の株式の本源的価値に対するプレミアム」というのはどうでしょうか。)

,180LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}