2021年8月29日(日)

「本日2021年8月29日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年8月29日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計984日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

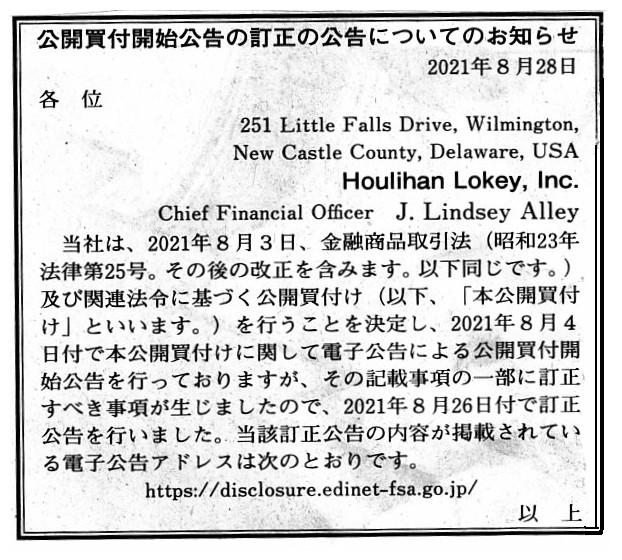

2021年8月28日(火)日本経済新聞 公告

公開買付開始公告の訂正の公告についてのお知らせ

Houlihan Lokey,

Inc.

(記事)

R3.08.26

フーリハン・ローキー・インク

公開買付開始公告の訂正の公告

(EDINET上と同じhtmlファイル)

R3.08.26 16:10

フーリハン・ローキー・インク

訂正公開買付届出書 対象: GCA株式会社

(EDINET上と同じPDFファイル)

注:

このたびHoulihan Lokey,

Inc.が日本経済新聞に掲載したお知らせは、「公開買付条件等の変更の公告についてのお知らせ」

という名称のお知らせではなく、「公開買付開始公告の訂正の公告についてのお知らせ」という名称のお知らせです。

そして、このたびHoulihan

Lokey,

Inc.がEDINETに掲載した公告は、「公開買付条件等の変更の公告」という名称の公告ではなく、

「公開買付開始公告の訂正の公告」という名称の公告です。

しかし、このたびHoulihan

Lokey,

Inc.がEDINETに提出した法定開示書類は、

「訂正公開買付届出書」(「公開買付届出書の訂正報告書」)という名称の法定開示書類です。

このたびHoulihan

Lokey,

Inc.はEDINETに「訂正公開買付届出書」(「公開買付届出書の訂正報告書」)を提出しましたが、

公開買付の条件の変更を行うわけではないわけです。

つまり、公開買付の条件の変更を行おうが行うまいが、公開買付者が提出する訂正報告書は「訂正公開買付届出書」であるわけです。

この点についてあれこれ考えてみますと、公開買付の条件の変更が行われようが行われまいが、訂正報告書が提出された時点で、、

株式市場の投資家からは「公開買付を取り巻く状況が変化したことに変わりはない。」という言い方ができるのだろうと思います。

訂正報告書が提出された理由が、公開買付の条件の変更であろうが当局からの買収に関する許認可の取得であろうが

対象会社による新たな情報開示であろうが公開買付者による買収完了後の運営方針の変遷であろうが単なる誤字脱字であろうが、

「投資判断をし直さなければならない。」という点において株式市場の投資家にとっては訂正報告書の提出の影響は同じなのです。

公開買付の条件の変更が行われた場合は、現行の「訂正公開買付届出書」(「公開買付届出書の訂正報告書」)の名称は

例えば「公開買付条件等の変更の公開買付届出書」といった名称でもよいようにも思いますが、

株式市場の投資家の立場を鑑みれば、むしろ「訂正公開買付届出書」という名称の方がよりよいと私は考えます。

端的に言えば、「『公開買付の条件の変更』は行われてはならないことであり、結局のところそれは『訂正』にも等しい。」

という捉え方を株式市場の投資家の立場を鑑みればするべきなのです(株式市場の投資家の立場からはどちらも同じなのですから)。

R3.08.23 15:40

渡辺 章博

変更報告書 発行: GCA株式会社

(EDINET上と同じPDFファイル)

R3.08.18 12:41

野村證券株式会社

大量保有報告書(特例対象株券等) 発行: GCA株式会社

(EDINET上と同じPDFファイル)

R3.08.13 09:02

GCA株式会社

四半期報告書-第14期第2四半期(令和3年4月1日-令和3年6月30日)

(EDINET上と同じPDFファイル)

R3.08.13 09:03

GCA株式会社

確認書

(EDINET上と同じPDFファイル)

2021年8月4日(水)のコメントでは、GCA株式会社が2021年8月3日に発表した「新市場区分(プライム市場)適合に関するお知らせ」

というプレスリリースを紹介しました。

新市場区分の議論と関連があることなのですが、一昨日と昨日も少しだけ言及したことになりますが、

会社にとって「グロース市場」への上場は他の2つの市場への上場よりも開示資料の作成(事務負担が大きくなる)

という点においてむしろハードルが高いと私は感じるわけです。

それで、今日は次のプレスリリースを紹介したいと思います↓。

2021年8月3日

GCA株式会社

人事異動(マネージングディレクター採用)に関するお知らせ

ttps://ssl4.eir-parts.net/doc/2174/tdnet/2006642/00.pdf

(ウェブサイト上と同じPDFファイル)

A concept "Human Capital" and "Human Resources" is not a professional

person's specialty.

It applies to a manufacturing, too.

And, concerning a

listing standards of the "Growth Market," one idea is that an applicant

company

must disclose a "rate of employees leaving their jobs" in an

additional disclosure material in question.

「人的資本」や「人材」という概念は専門職に従事する者の専売特許ではないのです。

大規模製造業にも当てはまるのです。

それで、「グロース市場」の上場基準に関して言いますと、1つの案は、

申請会社は件の追加的な開示資料において「従業員の離職率」を開示しなければならない、というものです。

米国の独立系投資銀行であるHoulihan Lokey,

Inc.が日本のM&A助言会社であるGCA株式会社を公開買付とその後の取得手続き

を通じて完全子会社化するという事例についての過去のコメント↓。

2021年8月4日(水)

http://citizen2.nobody.jp/html/202108/20210804.html

2021年8月5日(木)

http://citizen2.nobody.jp/html/202108/20210805.html

2021年8月6日(金)

http://citizen2.nobody.jp/html/202108/20210806.html

2021年8月7日(土)

http://citizen2.nobody.jp/html/202108/20210807.html

2021年8月8日(日)

http://citizen2.nobody.jp/html/202108/20210808.html

2021年8月9日(月)

http://citizen2.nobody.jp/html/202108/20210809.html

2021年8月10日(火)

http://citizen2.nobody.jp/html/202108/20210810.html

【コメント】

米国の独立系投資銀行であるHoulihan Lokey,

Inc.が日本のM&A助言会社であるGCA株式会社を公開買付とその後の取得手続き

を通じて完全子会社化するという事例について、公開買付の開始日以降に重要な状況の変化がありましたので、

紹介している記事と法定開示書類とプレスリリースを題材にして一言だけコメントを書きたいと思います。

2021年8月20日23時59分(現地時間。日本時間8月21日12時59分)に米国1976年ハート・スコット・ロディノ反トラスト改善法に

係る待機期間が満了したことに伴い、訂正すべき事項が生じましたので、公開買付届出書の訂正届出書が提出されました。

審査の結果、無事に、米国司法省反トラスト局及び米国連邦取引委員会から差止命令が発せられることはありませんでした。

GCA株式会社はHoulihan

Lokey,

Inc.による公開買付に対し当初から賛同の意見を表明し株主に応募を推奨していますので、

事態の円滑な進展に伴い、これからGCA株式会社がHoulihan

Lokey,

Inc.の完全子会社になることはまず間違いないでしょう。

今後のスケジュールを改めて確認しておきますと、公開買付期間は2021年9月27日(月曜日)まで(計36営業日)

であり、

決済日は2021年10月4日(月曜日)の予定となっています。

公開買付完了後は、Houlihan Lokey,

Inc.は、速やかに、①株式等売渡請求を行う(議決権保有割合が90%以上に達した場合)か、

②株式併合を行うためにGCA株式会社に臨時株主総会を開催することを要請する(議決権保有割合が90%以上に達しなかった場合)

のどちらかを行う段取りとなっています(上記②の場合、臨時株主総会の基準日は2021年10月の下旬が予定されています)。

また、GCA株式会社はHoulihan

Lokey, Inc.からの完全子会社化を行うための一連の要請に応じる予定となっています。

GCA株式会社は2021年12月の上旬までにはHoulihan

Lokey,

Inc.の完全子会社となることが見込まれます。

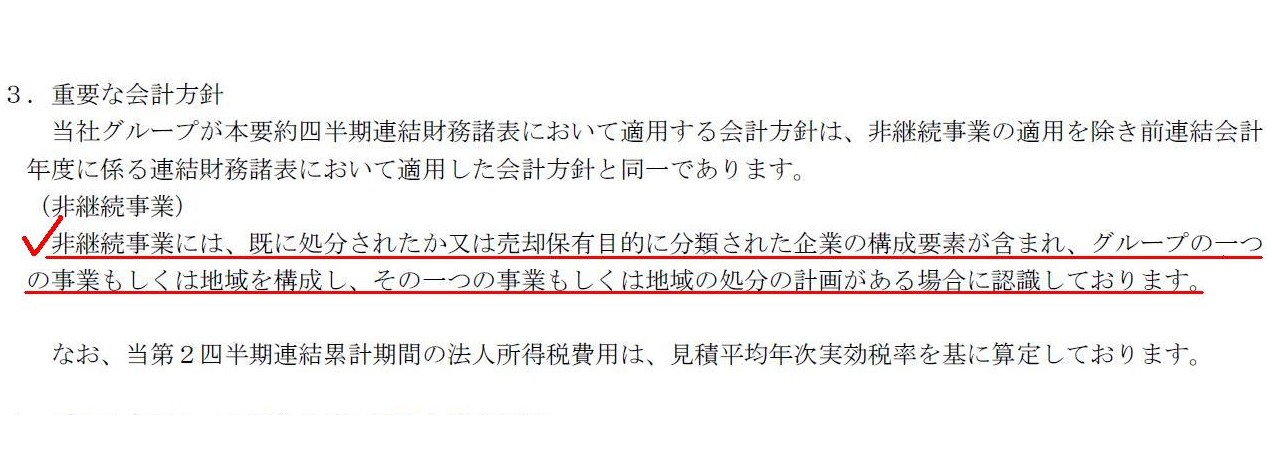

それで、なのですが、私が今日この事例に関する一連の資料を読んでふと思いましたのは「非継続事業」という会計用語です。

「非継続事業」に関しては、例えばGCA株式会社が「R3.08.13

09:02」に提出した四半期報告書には、次の記載があり、また、

今私の手許にあります会計用語辞典には、「非継続事業(廃止事業)」という見出しで、次の解説が載っています(引用部分)↓。

提出されています公開買付届出書に記載のある「本公開買付け後の経営方針」(10/41ページ)がまさに直接的に関連がある

要素要因になるのですが、GCA株式会社では完全子会社化後は現経営陣とは全く異なる人員が新たに取締役に就任するとなりますと、

GCA株式会社の全ての事業分野(財務諸表の全ての勘定科目)を「非継続事業」に分類するべきだと私は考えます(私見ですが)。

【要約四半期連結財務諸表注記】 3.重要な会計方針 (非継続事業)

(22/36ページ)

>すでに処分されたかまたは売却目的保有に分類されている企業の構成単位で、(1)独立の主要な事業分野等、

>(2)独立の主要な事業分野等を処分する計画の一部、(3)転売のために取得した子会社、のいずれかに該当するもの

In my personal opinion, a section "Discontinued Operations" presented in

financial statements represents

a business unit which is expected not to be

operated by the current management any longer in the very near

future.

Therefore, in my personal opinion, all accounting titles presented in

financial statements of GCA Corporation

ought to be classified into a section

"Discontinued Operations" because a controller over all of the operations

of

GCA Corporation is expected to altered from the current management to a

delegation from Houlihan Lokey, Inc.

I have no idea which is more prevalent,

a grasp "all accounting titles fundamentally belong to a 'Reporting

Entity.'"

or a grasp "financial statements are prepared for the sake of and

reported to 'Shareholders' of a company," though.

私個人の考えでは、財務諸表に表示される「非継続事業」という欄は、

非常に近い将来に現経営陣がもはや営むことはないと見込まれる事業単位を表すのです。

そうしますと、私個人の考えでは、GCA株式会社の財務諸表に表示される全ての勘定科目は、GCA株式会社の全ての業務の支配者が

現経営陣からHoulihan

Lokey,

Inc.からの派遣団員に変更になる計画ですので、「非継続事業」の欄に分類するべきなのです。

「全ての勘定科目はそもそも『報告企業』に帰属する。」という捉え方と「財務諸表というのは会社の『株主』のために作成され

『株主』に報告されるものだ。」という捉え方、どちらがより一般に行なわれていることなのかは私には分かりませんが。

{kind=link}

{kind=link}