2021�N8��8��(��)

�u�{��2021�N8��8��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

Today

(i.e. August 8th, 2021), 0 legal disclosure document has been submitted to

EDINET in total.

�{���i���Ȃ킿�A2021�N8��8���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v963���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

�J�[�f�B�i����7855���AMBO�Ŋ��������J��

�J�[�f�B�i����5���AMBO�i�o�c�w�ɂ�锃���j�Ŋ��������J������Ɣ��\�����B���Ђ̎R�c�O���В����ݗ�����

�R�c�}�[�P�e�B���O�i���s�j��TOB�i�������J�����t���j�����{����B���t����͍ő�11��1970���~�B

�J�[�f�B�i����TOB�Ɏ^�����Ă���B���Ђ͉���Ȃǂ̃v���X�`�b�N�J�[�h�̐�ƃ��[�J�[�B

�ߔN�̓X�}�[�g�t�H���A�v���̑䓪�ȂǂŃJ�[�h���v�������Ă���A������Z���I�ȋƐтɂƂ��ꂸ�A

�������I�Ȋϓ_���甲�{�I�A�@���I�Ȉӎv������\����o�c�̐�������ɂ͔���J�����]�܂����Ɣ��f�����B

���t���i��1���ɂ�851�~�BTOB���\�O���̏I�l551�~��54.45���̃v���~�A�����������B���t�\�萔��131��5755���B

���t�\�萔�̉����͏��L����33.2���ɂ�����67��5878���ŁA�R�c�O���В���n�ƉƂ̊W�҂����L����

35.38���̊����i72�����ATOB�ɕs����j�ƍ��킹��68.58���ƂȂ鐅���ɐݒ肵���B

���t���Ԃ�8��6���`9��21���B���ς̊J�n����9��29���B���J���t�㗝�l�͉��O�،��B

TOB����������A�J�[�f�B�i���̓W���X�_�b�N��ꂪ�p�~�ƂȂ錩�ʂ��B

�J�[�f�B�i����1967�N�Ƀv���X�`�b�N�J�[�h�����̋{�c�@�B����������Ƃ��đ��s�Ŕ����B1990�N�Ɍ��Ж��ɕύX�����B

2000�N�ɑ��،�������V�s�ꕔ�i���W���X�_�b�N�j�ɏ�ꂵ���B

�iM&A

Online�@2021/08/05�j

ttps://maonline.jp/news/20210805b

�J�[�f�B�i�����X�g�b�v���C�z�TOB���i�ɃT����

����ȂǃJ�[�h�̐�ƃ��[�J�[�ŃW���X�_�b�N���̃J�[�f�B�i���i7855�j���}�������B

5�c�Ɠ����L�ƂȂ�A3��23���̔N�������l623�~���X�V�����B��������l�t�����̓W�J�ƂȂ��Ă���A�ߌ�0��59�����݁A

�O�c�Ɠ���100�~�i17.5���j����673�~�X�g�b�v�������C�z�Ő��ڂ��Ă���B

�R�c�O���В���100���ۗL����R�c�}�[�P�e�B���O�i���s�j���}�l�W�����g�E�o�C�A�E�g�i�o�c�w�ɂ�鎩�Д����j��

��Ƃ��āA���Њ��̔���J����ړI�Ɋ������J���t�iTOB�j�����{����Ɣ��\���A�����ޗ������ꂽ�B

TOB���i��5���I�l573�~����278�~�i48.5���j��U����851�~�ŁA�����i�ɃT�����铮���ƂȂ����B

��TOB�ɑ��ē��Ђ͎^���̈ӌ���\�����Ă���ATOB������ɓ��Њ��͏��p�~�ƂȂ錩���݁B

���t���Ԃ͖{��6������9��21���܂ŁB�i��ދ��́F������ЃX�g�b�N�{�C�X�j

�i��Ўl�G��ONLINE�@2021/08/06

13:10�j

ttps://shikiho.jp/news/0/446512

2021�N8��6��(��)���{�o�ϐV���@����

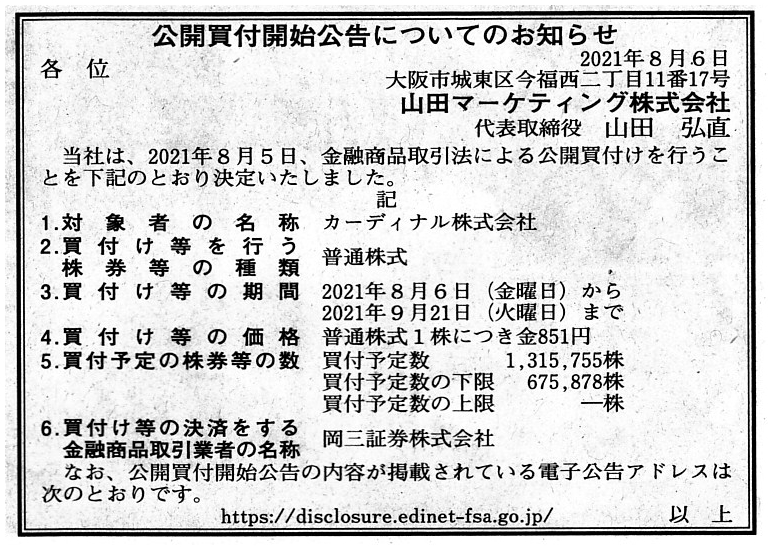

���J���t�J�n�����ɂ��Ă̂��m�点

�R�c�}�[�P�e�B���O�������

�i�L���j

R3.08.06

�R�c�}�[�P�e�B���O�������

���J���t�J�n����

�iEDINET��Ɠ���html�t�@�C���j

R3.08.06 13:27

�R�c�}�[�P�e�B���O�������

���J���t�͏o���@�ΏہF �J�[�f�B�i���������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.08.06 16:24

�J�[�f�B�i���������

�ӌ��\�����@�ΏہF �R�c�}�[�P�e�B���O�������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.06.25 10:58

�J�[�f�B�i���������

�L���،����|��54��(�ߘa2�N4��1���|�ߘa3�N3��31��)

�iEDINET��Ɠ���PDF�t�@�C���j

R3.06.28 09:10

�J�[�f�B�i���������

�Վ����@�Օ��o���R�F��19���2����9����2

�iEDINET��Ɠ���PDF�t�@�C���j

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N8��5��

�J�[�f�B�i���������

�R�c�}�[�P�e�B���O������Ђɂ��J�[�f�B�i��������Њ����i�،��R�[�h7855�j�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点

ttps://cardinal.co.jp/wp-content/uploads/2021/08/R3.8.5koukaikaitukeno.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N6��7��

�J�[�f�B�i���������

��54��莞���呍��W���ʒm

ttps://cardinal.co.jp/wp-content/uploads/2021/06/shoushuutuutiR3.3.31.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�ŏI�X�V���F2021�N6��28��

�J�[�f�B�i���������

�R�[�|���[�g�K�o�i���X�Ɋւ����

ttps://www2.tse.or.jp/disc/78550/140120210526429232.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�x�z���哙�Ɋւ��鎖��(���͂����Ԃʂ��Ƃ��ɂ��邶����)�@�i�����،�������@�p��W�j

ttps://www.jpx.co.jp/glossary/sa/193.html

�uPDF����E�o�͂����t�@�C���v

�č��̓Ɨ��n������s�ł���Houlihan Lokey,

Inc.�����{��M&A������Ђł���GCA������Ђ����J���t�Ƃ��̌�̎擾�葱��

��ʂ��Ċ��S�q��Љ�����Ƃ�������ɂ��Ẳߋ��̃R�����g���B

2021�N8��4���i��)

http://citizen2.nobody.jp/html/202108/20210804.html

2021�N8��5���i��)

http://citizen2.nobody.jp/html/202108/20210805.html

2021�N8��6���i��)

http://citizen2.nobody.jp/html/202108/20210806.html

2021�N8��7���i�y)

http://citizen2.nobody.jp/html/202108/20210807.html

�y�R�����g�z

����4���Ԃɑ����A�č��̓Ɨ��n������s�ł���Houlihan Lokey,

Inc.�����{��M&A������Ђł���GCA������Ђ����J���t��

���̌�̎擾�葱����ʂ��Ċ��S�q��Љ�����Ƃ��������1�̑�ނɂ��āA�������ꌾ�����R�����g�����������Ǝv���܂��B

�����́A�J�[�f�B�i��������Ђ��}�l�W�����g�E�o�C�A�E�g�����{����Ƃ���������ނɂ��ăR�����g�����������Ǝv���܂��B

EDINET�ɓd�q���������u���J���t�J�n�����v�̂��Ƃ����͈ȑO���́u�G�O�[�N�e�B�u�E�T�}���v�ł���ƕ\�����܂����B

���̂��ѓd�q��������Ă���u���J���t�J�n�����v�́u�P�D���J���t���̖ړI�v�ɂ́A

���J���t�̗v�_���i���ɑn�Ɖƈꑰ�Ŋ������߂��v��ł���Ƃ����_���j������₷���Ȍ��ɋL�ڂ���Ă��܂��B

�n�Ɖƈꑰ�́A�}�l�W�����g�E�o�C�A�E�g�����{���邱�ƂŁA�̂̂悤�ɃJ�[�f�B�i��������Њ�����n�Ɖƈꑰ������

�ۗL����悤�ɂ��悤�ƍl���Ă���킯�ł��B

�}�l�W�����g�E�o�C�A�E�g�����{����@����̎�̂̓J�[�f�B�i��������Ђ̌��݂̎В��i���ݗ��������ʖړI��Ёj

�Ȃ̂ł����A�J�[�f�B�i��������Ђ̌��݂̎В��͑n�ƎҖ{�l�ł͂Ȃ��A�n�Ǝ҂̎O���̕v�Ƃ̂��Ƃł��B

�n�ƎҖ{�l�͌��ݑ�3�ʊ���Ƃ̂��Ƃł��B

��Ђ̊������F�Ŏ����������Ƃ��ړI�ł��̂ŁA�n�Ɖƈꑰ�͑S�����J���t�ɂ͉��債�Ȃ��Ƃ̂��Ƃł��B

�܂��Ɂu���Ə��p�v������ɓ��ꂽ���{�W�̐����ƌ����܂��傤���A

��Ђ̊�����n�Ɖƈꑰ�����ŕۗL���邱�Ƃʼn�Ђ̎��Ƃ�n�Ɖƈꑰ�F�ʼnc��ł������Ƃ��Ă���̂��Ǝ��͎v���܂��B

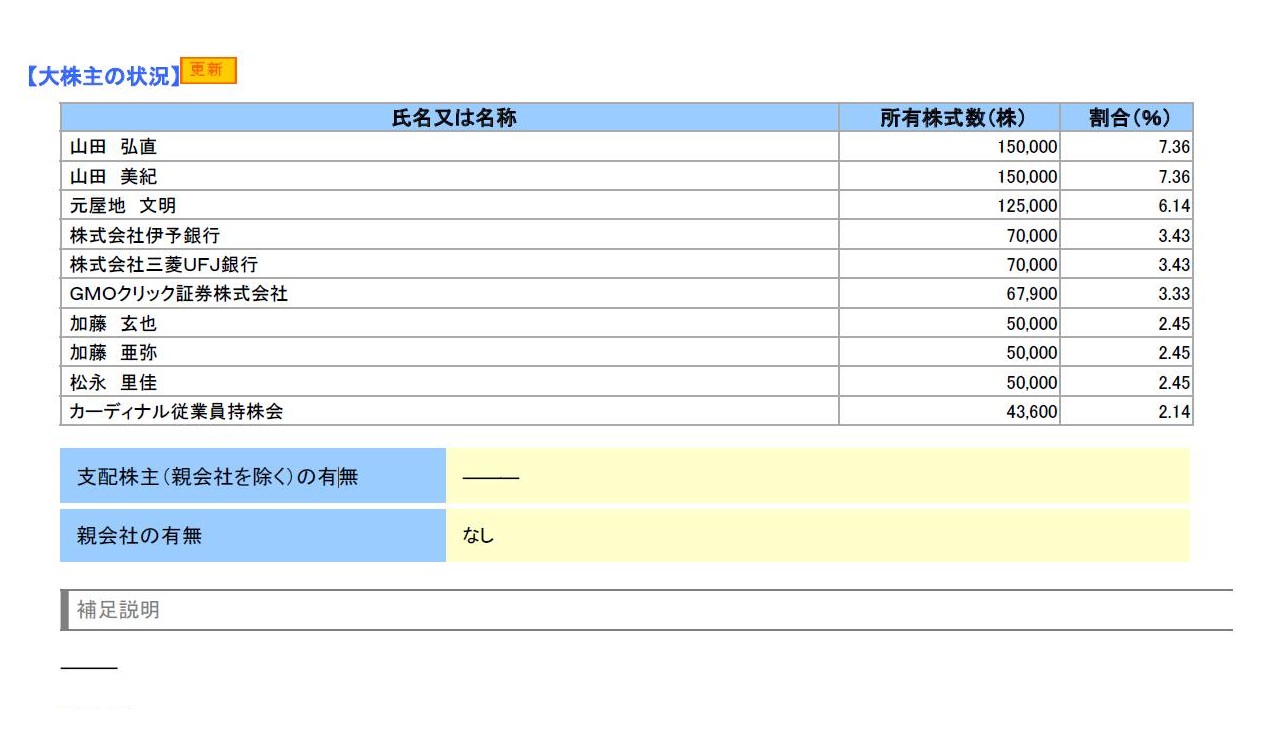

����ŁA�J�[�f�B�i��������Ђł́A���10���̑劔��̂����v6�����n�Ɖƈꑰ�̊���ƂȂ��Ă��܂��̂ŁA

��L�́u�R�[�|���[�g�K�o�i���X�Ɋւ�����v����y�劔��̏z�ɂ��Ă̕������L���v�`���[���ďЉ�܂����B

�T�R�[�|���[�g�E�K�o�i���X�Ɋւ����{�I�ȍl�����y�ю��{�\���A��Ƒ������̑��̊�{���

�Q�D���{�\��

�y�劔��̏z

�x�z����i�e��Ђ������j�̗L��

�i1/10�y�[�W�j

���āA�����������ڂ������̂́u�x�z����̗L���v�ɂ��Ăł��B

�J�[�f�B�i��������Ђł́A�u�x�z����v�́u�����v�ƋL�ڂ���Ă��܂��B

�n�Ɖƈꑰ�����L����c���������́u35.38���v�ł��̂ŁA�u�����ۗL�v�ɂ��c�����s�g�����Ă����Ƃ��Ă��A

�m���ɑn�Ɖƈꑰ�́u�x�z����v�ɂ͊Y�����Ȃ��ł��傤�B

�������A�����Ŏ��͂ӂƂ��邱�Ƃ����Ɏv�������т܂����B

����́A�u�n�Ɖƈꑰ����Ђ̌o�c�Ɍg����Ă���ꍇ�́A����̏��L�c���������ł͉�Ђ̎x�z�f�ł��Ȃ��̂ł́H

�n�Ɖƈꑰ�͕\�ʏ�̏��L�c�����������͂邩�ɒ�����ӎv����\�͂��o�c������͗L���Ă���̂ł́H�v�Ƃ������Ƃł��B

����������܂����悤�ɁA��Ђ̋Ɩ��̎��s�Ɋւ��ẮA������͊�������͂邩�ɋ����킯�ł��B

�������A�n�Ɖƈꑰ�o�g�̎�����͑n�Ɖƈꑰ�o�g�ł͂Ȃ�����������Г��ł͂邩�ɋ����A�Ƃ������������ł���킯�ł��B

���L�c�����������ߔ��������ł��낤�Ƃ��A����ɂ́A�������ɐ�߂銄���Ƃ��Ă͏����ł��낤�Ƃ��A

�n�Ɖƈꑰ�o�g�̎��������Ђ̈ӎv����@�ւ��x�z���Ă���A�Ƃ������Ƃ͌����ɂ���̂ł͂Ȃ����Ǝ��͎v�����킯�ł��B

��Ђ̋Ɩ��̎��s�ɑ���e���x�Ƃ����Ӗ��ł́A����Ǝ�����͍��{�I�ɈقȂ��Ă���̂ł����A

�n�Ɖƈꑰ�o�g�̎�����Ƒn�Ɖƈꑰ�o�g�ł͂Ȃ���������܂��傫���قȂ�A�Ƃ�������������ׂ����Ǝ��͎v�����킯�ł��B

�ŋ߂ł͂��܂茾��Ȃ��Ȃ����悤�ȋC�����܂����A���Ắu�o�c�Ҏx�z�v�Ƃ������t���悭���ɂ��܂����B

�J�[�f�B�i��������Ђł͂����́E�ϑ��I�ȁu�o�c�Ҏx�z�v���s���Ă���A�Ƃ����������ł���悤�Ɏ��͎v���킯�ł��B

�����s��̈�ʊ�����A�����̔����̔��f��c�����s�g���̑��̏�ʂł́u�o�c�҂͒N���H�v���l������Ŋ������������܂��B

��o�c�҂��n�Ɖƈꑰ�ƂȂ�܂��ƁA�P�Ȃ��u�x�z����v�ȏ�̉e����n�Ɖƈꑰ�͉�Ђɗ^������̂Ȃ̂ł��B

�m���ɁA�J�[�f�B�i��������Ђɂ́u�x�z����v�͂��Ȃ���������܂���B

�������A�J�[�f�B�i��������Ђɂ́u�x�z�o�c�ҁv������̂ł��B

�ʏ�́A��Ђ��x�z����҂͊���ł���A�����Ă��̊���͍ł��T�^�I�ɂ́u�x�z����v�ƌĂ�܂��B

�������A��x�͕K�����������Ƃ�����͂��ł����A�̂́u�o�c�Ҏx�z�v�Ƃ������t������܂����B

����A���́u��Ђ̋Ɩ��̎��s�Ɋւ��ẮA������͊�������͂邩�ɋ����̂ł��B�v�Ə����܂����B

�������A�����A���̂��̌��������������������Ȃ���Ȃ�܂���B

��L�̌��t�ɉ����āA�u��Ђ̎x�z�Ɋւ��ẮA�n�ƉƏo�g�̎�����͑n�ƉƏo�g�ł͂Ȃ�����������͂邩��

��ЂɎ�����������̂ł��B�v�ƌ���˂Ȃ�܂���B

���Ȍ����ł́A�n�ƉƏo�g�̎�����́u�I�[�i�[������v�ƌĂ�A

�n�ƉƏo�g�ł͂Ȃ�������́u�T�����[�}��������v��u�ق�������v�ƌĂ�܂��B

�ł��T�^�I�ɂ́A�n�ƉƏo�g�ł͂Ȃ�������́A���Њ���Ɏx�����邱�ƂɂȂ�Ή��̋��z�Ƃ����������̏�������ł�

��Ђɑ��锃����ĂɎ^�������邱�Ƃ�����܂��B

�������Ȃ���A�n�ƉƏo�g�̎�����͉�Ђɑ��锃����Ăɂ����܂Ŋ拭�ɒ�R���邩������܂���B

���̑��̗��R�́A����S�ʂ�n�ƉƏo�g�ł͂Ȃ�������Ƃ͈قȂ�A

�n�ƉƏo�g�̎�����͂���������Ў��̂��D��������ł��B

���̑��̗��R�́A�n�ƉƏo�g�̎������������ĂɎ^���������ʎ����̂́A

������⊔��Ƃ�������ЂɊ֘A����n�ʂ����ł͂Ȃ��A�������g�̐E�ƂƂ������Љ�I�n�ʂ�������ł��B

�ŋ߂ł́A������u�X�L���E�}�g���b�N�X�v�Ƃ����̂����s��ɂȂ��Ă��܂����A��ʓI�Ȃ��Ƃ������A

�n�ƉƏo�g�̎�����̌o�c�\�͂͑n�ƉƏo�g�ł͂Ȃ�������̌o�c�\�͂����ėp�����Ȃ��̂ł��B

�Ƒ��ƉƑ��̉�Ђ̂��Ƃ��D���ł���D���ł���قǁA���̐l�͂��[������������Ďq�ǂ��̍�����

�u�Ƒ��̉�Ђ̂��Ƃ���ɔO���ɒu���āv�����̐����𑗂�w�Z�ŕ������ǂ̉�Ђł��낤�Ƃ��ꐶ�����ɓ����̂ł��B

�ł��D���ȕ��������ł��Ȃ�����A�n�ƉƏo�g�̎�����͔�����ĂɓO��R�킷��̂ł��B

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}