2022年8月12日(金)

「本日2022年8月12日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年8月12日)、EDINETに提出された法定開示書類は合計2084冊でした。

「本日2022年8月12日(金)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年8月12日)、TDnetで開示された適時開示は合計1102本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1336日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜2022年6月30日(木))

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

各コメントの要約付きの過去のリンク その11(2022年7月1日(金)〜)

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

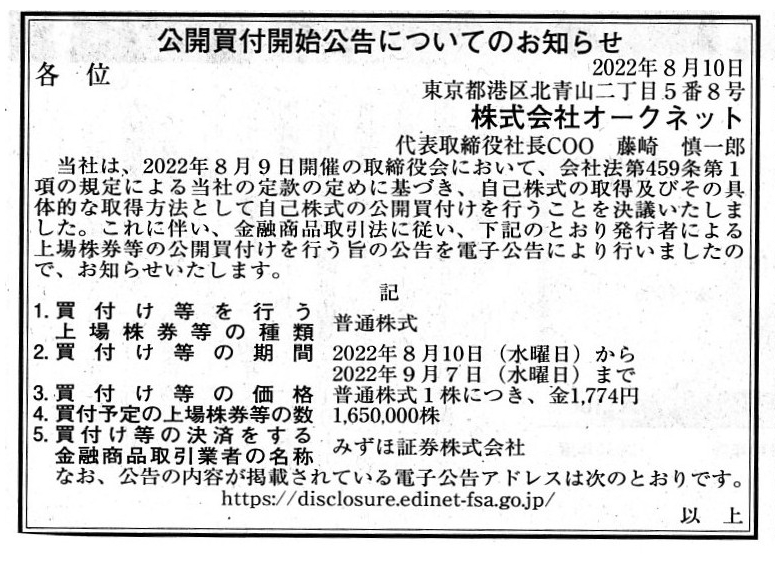

2022年8月10日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社オークネット

(記事)

R4.08.10

株式会社オークネット

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.08.10 14:39

株式会社オークネット

公開買付届出書 対象: 株式会社オークネット

(EDINET上と同じPDFファイル)

R4.08.09

15:00

株式会社オークネット

四半期報告書−第15期第2四半期(令和4年4月1日−令和4年6月30日)

(EDINET上と同じPDFファイル)

R4.03.30 11:10

株式会社オークネット

有価証券報告書−第14期(令和3年1月1日−令和3年12月31日)

(EDINET上と同じPDFファイル)

R3.11.22 15:18

株式会社ヴァレックス・パートナーズ

大量保有報告書 発行: 株式会社オークネット

(EDINET上と同じPDFファイル)

R3.12.01 15:09

ユナイテッド・マネージャーズ・ジャパン株式会社

大量保有報告書 発行: 株式会社オークネット

(EDINET上と同じPDFファイル)

2022年8月12日

株式会社オークネット

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://ir.aucnet.co.jp/ja/ir/news/auto_20220809515282/pdfFile.pdf

(ウェブサイト上と同じPDFファイル)

事業・サービス一覧(株式会社オークネット)

ttps://www.aucnet.co.jp/business/

2022年4月1日

日本ペイントホールディングス株式会社

2022年度入社式開催のお知らせ

ttps://www.nipponpaint-holdings.com/news_release/2022040101/

「PDF印刷・出力したファイル」

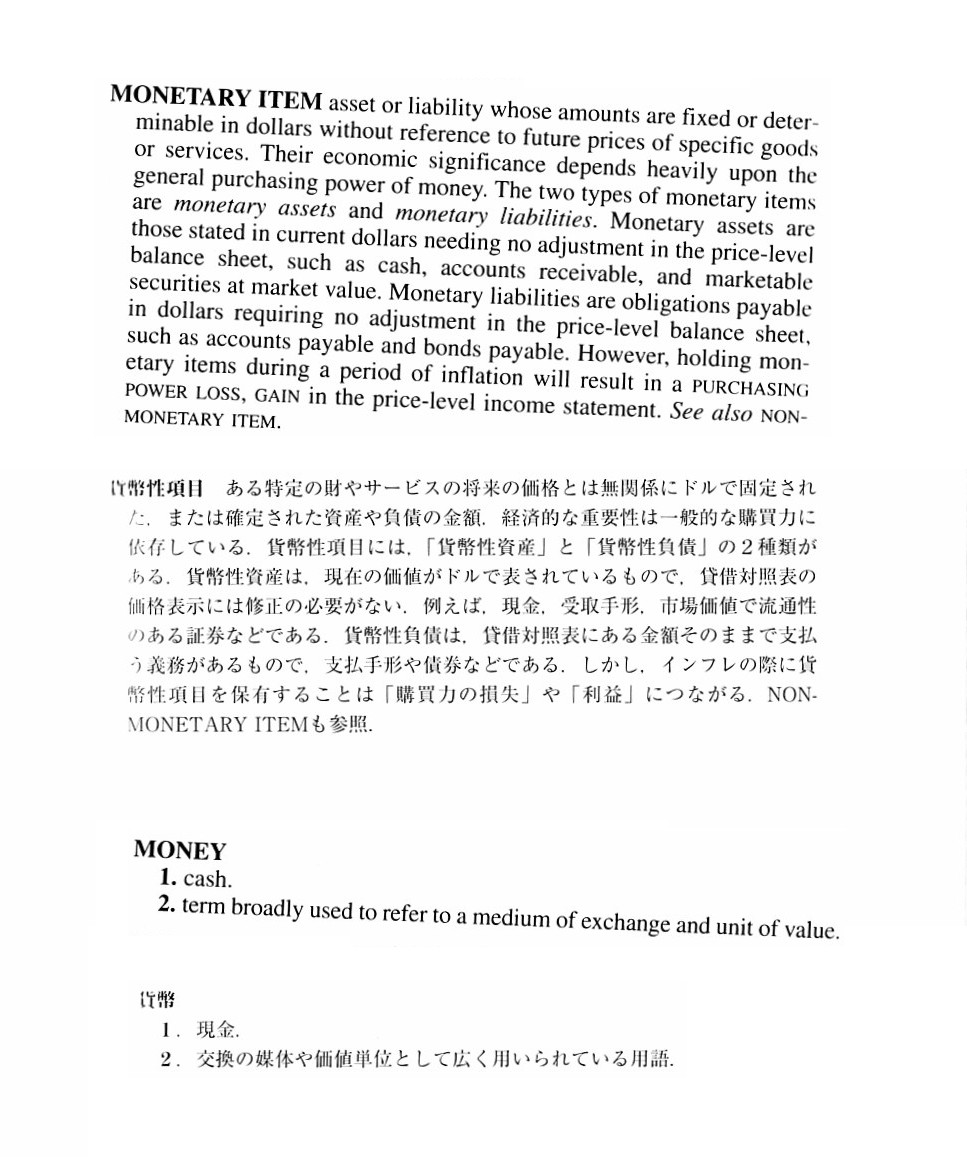

英文会計用語辞典からのスキャン↓。

「"monetary

item"(貨幣性項目)、"money"(貨幣)」

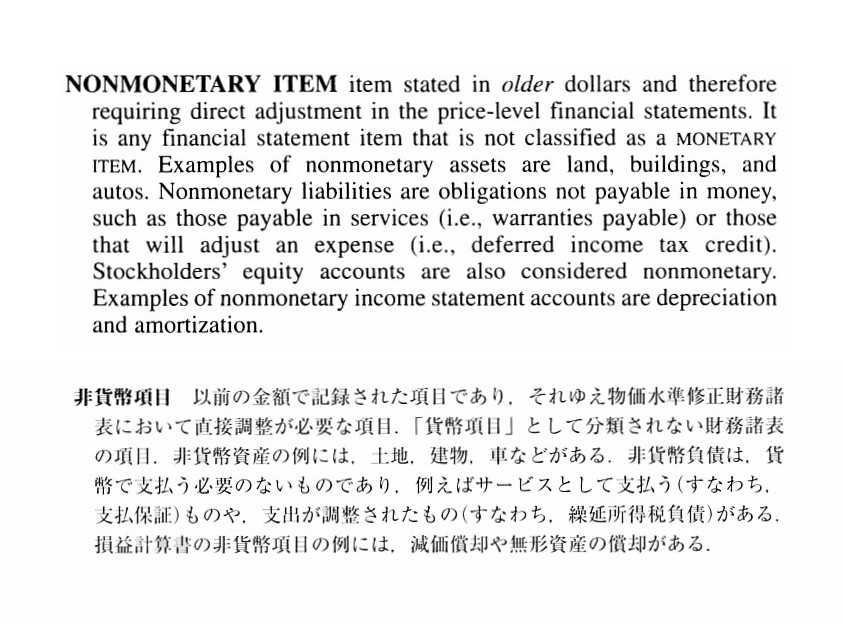

「"nonmonetary

item"(非貨幣項目)」

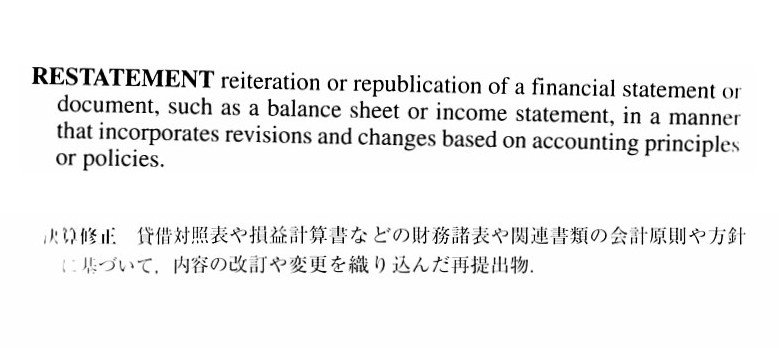

「"restatement"(決算修正)」

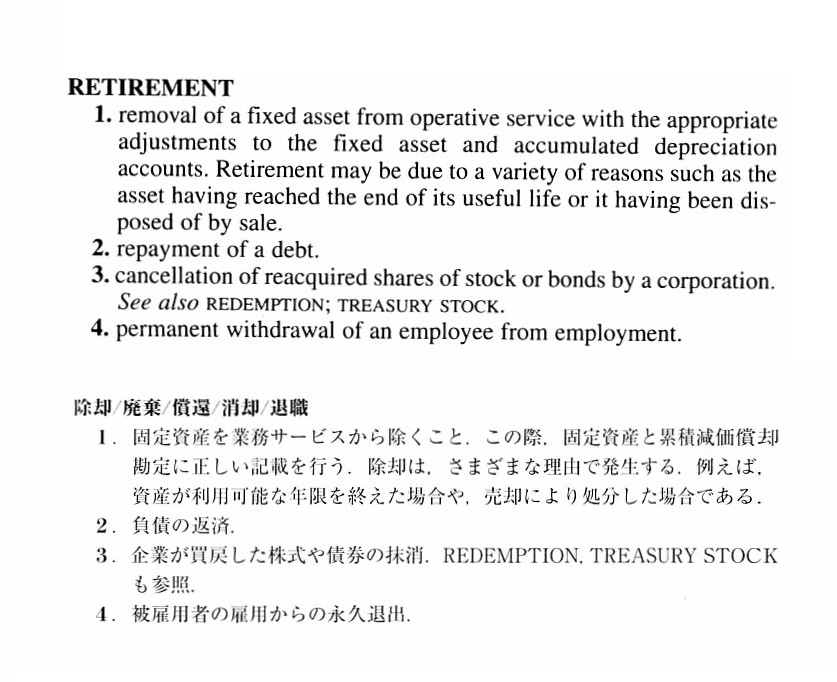

「"retirement"(除却/廃棄/償還/消却/退職)」

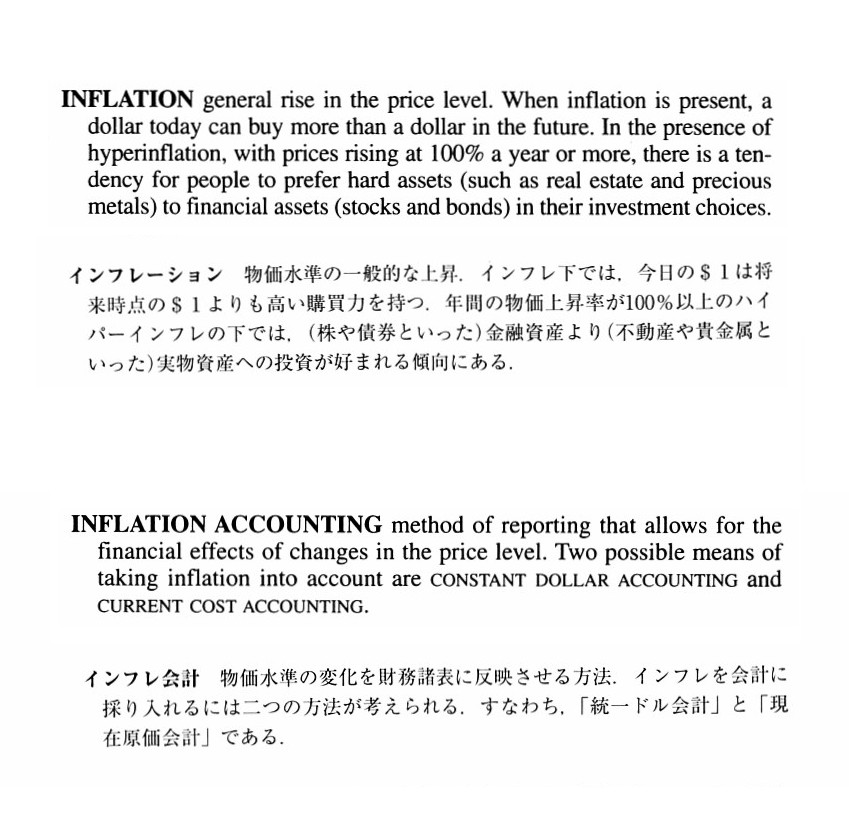

「"inflation"(インフレーション)、"inflation

accounting"(インフレ会計)」

注:

「貨幣価値変動会計」に関連する辞書の説明や学術論文を紹介します↓。

物価変動会計(読み)ぶっかへんどうかいけい(英語表記)accounting for changing prices

物価変動の事実を会計の計算に反映させ,その影響を明示した情報を作成するための会計。これには貨幣性の項目以外のすべての項目の

金額を一般物価水準で修正する方式と,個々の資産やそれに関連する費用の金額をそれぞれの時価によって個別的に評価し直す方式の

2通りがある。現行の会計実務は,貨幣価値が安定していることを前提として資産を取得原価で評価し,多くの費用もその評価額に

基づいて計上されるため,インフレ時には資産評価額が実勢より著しく低くなったり,企業維持を危うくするような利益処分を

招きやすいなど,多くの矛盾を露呈することになる。アメリカなど諸外国の一部には,物価変動会計による数値を財務諸表の補足的情報

として公開することを企業に義務づけている国もあるが,日本では,そのような強制は行なわれていない。

(コトバンク ブリタニカ国際大百科事典

小項目事典「物価変動会計」の解説)

ttps://kotobank.jp/word/%E7%89%A9%E4%BE%A1%E5%A4%89%E5%8B%95%E4%BC%9A%E8%A8%88-160634

貨幣価値(読み)かへいかち

〔名〕貨幣のもつ購買力。一単位の貨幣が財貨および用役を買うことのできる能力。物価指数の逆数で表わされる。

〔いろは引現代語大辞典(1931)〕(精選版

日本国語大辞典「貨幣価値」の解説)

貨幣一単位で商品やサービスなどを購入しうる能力。貨幣の購買力。

(デジタル大辞泉「貨幣価値」の解説)

(コトバンク)

ttps://kotobank.jp/word/%E8%B2%A8%E5%B9%A3%E4%BE%A1%E5%80%A4-465992

貨幣価値一定の公準(読み)かへいかちいっていのこうじゅん

歴史的原価主義会計(→原価主義)の基本的前提の一つ。実際には貨幣価値の変動が発生するとしても,企業会計上は貨幣価値が

安定しているとみなして計算を行なうという考え方。貨幣単位安定の公準とも呼ばれる。貨幣価値の変動は長期的には認められるものの,

短期的には企業会計上,計算外においても特に問題はないという判断,客観的測定方法適用の困難性,および計算の経済性などの見地から

成り立っている。しかし石油危機以降の激しいインフレーションによって,この公準の有用性は著しく疑問視され,貨幣購買力の変動や

時価と原価の乖離の影響を反映した企業会計の要求,たとえば貨幣評価の公準への転換を要請するにいたった。

(コトバンク ブリタニカ国際大百科事典

小項目事典「貨幣価値一定の公準」の解説)

ttps://kotobank.jp/word/%E8%B2%A8%E5%B9%A3%E4%BE%A1%E5%80%A4%E4%B8%80%E5%AE%9A%E3%81%AE%E5%85%AC%E6%BA%96-46370

貨幣価値変動会計の計算構造の理論的系譜(大阪経大論集・第53巻第3号・2002年9月)

ttps://www.i-repository.net/il/user_contents/02/G0000031Repository/repository/keidaironshu_053_003_141-162.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

【コメント】

株式会社オークネットが筆頭株主であるフレックスコーポレーション株式会社(議決権所有割合:40.42%)と第二位株主である

株式会社ナマイ・アセットマネジメント(議決権所有割合:6.68%)からその合計議決権所有割合47.09%のうちの

一部である「5.41%」程度を買い取ることを主な目的として自己株式の公開買付を実施する、とのことです。

公開買付価格は過去3ヶ月間の東京証券取引所プライム市場における普通株式の終値の単純平均値に対して10%程度ディスカウントした

価格に、また、「買付予定数の上限」は公開買付実施前の議決権所有割合で言うところの「5.95%」に設定されています。

株式会社オークネットが実施する自己株式の公開買付については特にコメントはありません。

さて、上の方に紹介していますように、今日は「貨幣価値変動会計」に関連する辞書の説明や学術論文を紹介しています。

昨日は、日本ペイントホールディングス株式会社が2022年8月10日に開示した財務諸表には、トルコのインフレが急激に加速しているため

トルコ子会社の財務諸表については国際会計基準の規定に従い調整を加えている、という旨の注記があった、

ということを題材にコメントを書いたわけですが、今日改めて「貨幣価値変動会計」についてインターネットで検索して調べてみました。

昨日言及しましたIAS第29号「超インフレ経済下における財務報告」では、子会社の資本勘定のみをインフレ率に応じて

現地通貨建てで増額する、という会計処理のみが要求されているわけですが、

「貨幣価値変動会計」では他にも物価水準の変動を財務諸表に織り込む会計処理方法が考案されているようです。

「デフレから脱却せよ。」という論調が長年続いた日本では「貨幣価値変動会計」はほとんど議論されてこなかったわけですが、

人類の歴史を振り返ってみますと、その大半が「少しずつ物の値段が上がる年月」であったわけです。

1999年前後から日本で始まったデフレが人類史上初めて発生したデフレだと言われているくらいです。

物価の上昇と経済は切っても切れない関係にあるのでしょう。

ただ、かと言って、昨日も書きましたように、「貨幣価値変動会計」を導入する必要は全くありません。

会計というのは煎じ詰めれば「記録」です。

「記録」と呼ばれるものは何でもそうなのでしょうが、勝手に"repaint"しては(塗り替えては)ならないわけです。

端的に言えば、「貨幣価値変動会計」というのは過去の「記録」を書き換える行為です。

社会がインフレ経済下にあるというのなら、自社がそのインフレ経済下で行った商取引の結果を記録すればそれでよいわけです。

会計の役割というのはそれ以上でもなければそれ以下でもないのです。

「貨幣価値が安定していること」は場面によっては人々が送る生活の前提であるというようなことは言えたりすると思いますが、

少なくともそれは会計の前提では全くありません(会計の分野に、「貨幣価値一定の公準」という理論的前提など実はないのです)。

会計の世界にはインフレもデフレもなく、そして、実際の価額を決してずらしてはならないのです("Never

stagger actual values.")。

In any companies, no newly-hired employees plan to seek for the next

career.

Newly-hired employees all must paint their own respective experiences

in their own respective canvases.

However, no companies must repaint

accounting records which have once been entered into books.

A proverb "From

little acorns come great oaks." goes, but, figuratively speaking,

"From

little records which are asynchronized with actual transactions made at

respective those times come

great false balances of accounts," I would like

to warn.

Aucnet Inc. is not a driver but offers an auction service for

automobiles, but, I would like to deliver an admonition.

どんな会社でも、ネクストキャリアを追求することを計画している新入社員など一人もいません。

新入社員は皆、それぞれの経験をそれぞれのキャンバスに描かなければなりません。

しかしながら、どの会社も一旦帳簿に記入した会計記録を塗り替えることはしてはなりません。

「小さなどんぐりから大きなオークが生まれる(大物も初めは小物から)。」という諺がありますが、例えて言うなれば、

「各その時その時に行われた実際の取引とは一致していない小さな記録から大きな虚偽の勘定残高が生まれる。」

と私は警告したいと思います。

株式会社オークネットはドライバーではなく自動車のオークション・サービスを提供していますが、私は訓戒を与えたいと思います。

The "axiom of a constancy of a value of money" has not existed from the

beginning.

A restatement of financial statements on account of a price level

is literally "imaginary."

If one currency is restated on a ground of a price

level at all,

then that currency has been converted into another currency

just such as a foreign currency,

though, needless to say, a domination of

that currency remains all the same.

On a ground of the fact that the Japanese

yen as at 1940 and the Japanese yen as at 1960 are incomparable with each

other,

even if you make an addition, subtraction, multiplication and division

of the Japanese yen as at the 2 points,

your desire that you attempt to take

advantage of the four fundamental rules of arithmetic significantly

for most

objectives is, after all, an impossible proposition.

If I dare to say,

"price-level adjusted financial statements" are "preaching-level ad hoc

financial statements."

Admittedly, you may be able to take advantage of

"price-level adjusted financial statements" significantly

only as

"occasional" financial statements namely only in a perspective of the "current"

namely only in a "very short period"

namely only as a means of a comparison

between the concerned period and the previous period.

However, "price-level

adjusted financial statements" are fundamentally not financial statements on a

presupposition of

a business continuation namely a going concern is not able

to prepare "price-level adjusted financial statements" in theory.

Accounts

are not carried forward to the next if you reiterate "ifs" in your financial

statements.

"Price-level adjusted financial statements" are merely at a

"preaching level," but, they are "temporal" namely "temporary."

And, to put

it simply, each and every company has no integrated inflation rate in it.

For

example, generally speaking, a "price level" indicates a "consumer price

index."

On the contrary, prices at which companies except retailers make

commercial transactions are wholesale prices.

On a basis of what kind of

price index ought each company to restate financial statements?

「貨幣価値一定の公準」というのは始めから存在しないのです。

物価水準を理由として財務諸表を修正再表示することは文字通り「架空」なのです。

いやしくもある貨幣を物価水準を理由に修正再表示するならば、

その時その貨幣はまさに外国の通貨のように別の通貨へと変わってしまうのです。

もちろんその貨幣の単位名は全く同じなままなのですが。

1940年の日本円と1960年の日本円は比較可能ではないことを理由に、

二つの時点の日本円を加えてみても差し引いてみても掛け合わせてみても割り引いてみても、

たいていの目的にとって有意義に利用しようと望むことはしょせんできない相談である。

私に言わせれば、「物価水準修正財務諸表」というのは「説法レベルのその場かぎりの財務諸表」なのです。

「特別な場合のための」財務諸表としてだけなら、すなわち、「当座のこと」という物の見方としてだけなら、すなわち、

「非常に短期」の間だけなら、すなわち、当期と前期を比較する手段としてだけなら、

「物価水準修正財務諸表」を有意義に利用することはできるかもしれないということは認めます。

しかしながら、「物価水準修正財務諸表」は本質的に事業継続を前提とした財務諸表ではない、すなわち、

理論的には継続企業は「物価水準修正財務諸表」を作成することができないのです。

財務諸表で「もしも」を繰り返すならば、勘定は次に進まないのです。

「物価水準修正財務諸表」は「説法レベル」に過ぎないのですが、

「物価水準修正財務諸表」は"temporal"((聖職者・教会に対して)聖職でない、一時の)すなわち"temporary"(仮の)なのです。

それから、簡単に言えば、各会社いずれも皆、どの会社にも統一されたインフレーション率というのは存在しないのです。

例えば、一般的に言って、「物価水準」というのは「消費者物価指数」を指します。

しかるに、小売店を除く会社が商取引を行う価格は卸売価格です。

何という種類の物価指数に基づいて各社は財務諸表を修正再表示するべきなのでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}