2022�N4��10��(��)

�u�{��2022�N4��10��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N4��10���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

�u�{��2022�N4��10��(��)��TDnet�ŊJ�����ꂽ�S�Ă̓K���J���v

�{���i���Ȃ킿�A2022�N4��10���j�ATDnet�ŊJ�����ꂽ�K���J���͍��v0�{�ł����B

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1212���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`2022�N3��31��(��)�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����10�i2022�N4��1��(��)�`�j

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

���É��؍ށAMBO�ŏ��p�~�ց@1��4350�~��

�i���{�o�ϐV���@2021�N2��5��

19:30�j

ttps://www.nikkei.com/article/DGXZQOFD05890005022021000000/

�uPDF����E�o�͂����t�@�C���v

���É��؍ށA���p�~�ց@���ؓ�

�@���É��،�������͎����A�s�����̖��É��؍ށi���É��s�j�������Ɏw�肵�A�Z�������t�ŏ���p�~����Ɣ��\�����B

���Ђ��Վ����呍��Ŋ����̕��������c���A�p�~��ɊY���������߁B

�@���É��؍ނ́A�~���Ȏ��ƍĕ҂Ȃǂ�ړI�Ƃ��Ĕ��ꉻ��ڎw���Ă����B�O�H�k���Y�В����В�����������

�m�z�[���f�B���O�X�i���s�j�ɂ������I�Ȏ��Д����i�l�a�n�j�ŁA��`�O���Ɋ��������J�����t���B

���������ŁA���ЈȊO�̊��傪�ۗL���銔���ꊔ�ɖ����Ȃ��Ȃ�B

�i�����V���@2021�N5��8��

05��00�� (5��8�� 11��12���X�V)�j

ttps://www.chunichi.co.jp/article/249877

MBO�Ƃ́HMBO�̎��{�̗���Ǝ��{��̉e��

�i�n�Ǝ蒠�@�ŏI�X�V���F2021�N11��17���j

ttps://sogyotecho.jp/mbo/

�uPDF����E�o�͂����t�@�C���v

MBO��10�N�Ԃ�̍������A����́u�n����Ɓv

�iM&A

Online�@2021/08/20�j

ttps://maonline.jp/articles/mbo_local_enterpreise_202108

�uPDF����E�o�͂����t�@�C���v

R3.03.24 17:14

������Ђm�z�[���f�B���O�X

���J���t���@�ΏہF ���É��؍ފ������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.03.25 15:00

������Ђm�z�[���f�B���O�X

��ʕۗL���@���s�F ���É��؍ފ������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.03.24 17:10

�L����ЃR�������

�ύX���i�Z����ʏ��n�j�@���s�F ���É��؍ފ������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.03.25 14:00

�O�H�@�k���Y

�ύX���@���s�F ���É��؍ފ������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.03.30 15:00

���c�@���t

�ύX���i�Z����ʏ��n�j�@���s�F ���É��؍ފ������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.04.12 15:40

���É��؍ފ������

�Վ����@�Օ��o���R�F��19���2����4����4

�iEDINET��Ɠ���PDF�t�@�C���j

R3.05.10 10:00

���É��؍ފ������

�Վ����@�Օ��o���R�F��19���2����9����2

�iEDINET��Ɠ���PDF�t�@�C���j

R3.05.12 13:30

������Ђm�z�[���f�B���O�X

�ύX���@���s�F ���É��؍ފ������

�iEDINET��Ɠ���PDF�t�@�C���j

R3.05.12 16:20

�O�H�@�k���Y

�ύX���@���s�F ���É��؍ފ������

�iEDINET��Ɠ���PDF�t�@�C���j

���F

���̕��Ɂu���É��؍ފ�����Ђ��}�l�W�����g�E�o�C�A�E�g�����{����Ƃ�������ɂ��Ẳߋ��̃R�����g�v�Ƃ����`�ŁA

2021�N2��15���i��)��2021�N2��16���i��)��2021�N2��17���i��)�̃����N���Љ�Ă��܂����A

�����̃R�����g�̒��Łu�l�������̒�o��2018�N12��������ƂȂ��Ă������Ђ���ł���B�v�Ƃ�����|�̂��Ƃ�

�����Ă��邩�Ǝv���܂��i�l��������2018�N12�����ȑO�̊��Ɋւ��Ă���o���Ȃ���Ȃ�Ȃ��͂����A�Ɓj�B

���̓_�ɂ��Ăł����A���̎��̃R�����g�ł͂����ł͂Ȃ����낤�������ł͂Ȃ����낤���Ƃ��낢��ƍl�������点��

��o����Ă��Ȃ����R�ɂ��ď������̂ł����A�����ɂȂ��ċC���t�����̂ł����A

�l�������̒�o��2018�N12��������ƂȂ��Ă������Ђ���ł��闝�R�́A

�P�Ɂu2018�N12�����ȑO�̊��Ɋւ���l��������EDINET����폜����Ă��邩��v�Ȃ̂ł͂Ȃ����낤���Ǝv���܂����B

�����������Ƃ���ƁA����Ȕn���n�������b���Ȃ��ȂƎv���܂����B

�܂��ɂ��̎��̎����g�������ł������悤�ɐ��N�O�̎l���������{���������Ƃ��������Ƃ͌��ɂ���킯�ł����A����Ɍ����A

���������̂��̂ł͂Ȃ��Ƃ͌����A�����������ǂŕۊǂ��Ă��鏑�ނ͉��\�N�o�Ƃ��Ƃ������č폜���Ă͂Ȃ�Ȃ��Ǝ��͍l���܂��B

2021�N3��15��

���É��؍ފ������

�Վ����呍��W�̂��߂̊���ݒ�Ɋւ��邨�m�点

ttp://www.meimoku.co.jp/meimoku/wp-content/uploads/2021/03/%E8%87%A8%E6%99%82%E6%A0%AA%E4%B8%BB%E7%B7%8F%E4%BC%9A%E6

%8B%9B%E9%9B%86%E3%81%AE%E3%81%9F%E3%82%81%E3%81%AE%E5%9F%BA%E6%BA%96%E6%97%A5%E8%A8%AD%E5%AE%9A%E3%81%AB%E9%96%A2

%E3%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B%EF%BC%88210315%EF%BC%89.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N3��24��

���É��؍ފ������

�������N�z�[���f�B���O�X�ɂ�铖�Њ����ɑ�����J���t���̌���

���тɐe��Ћy�ю�v����ł���M������̈ٓ��Ɋւ��邨�m�点

ttp://www.meimoku.co.jp/meimoku/wp-content/uploads/2021/04/%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BEN%E3%83%9B%E3%83%BC%E3

%83%AB%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B9%E3%81%AB%E3%82%88%E3%82%8B%E5%BD%93%E7%A4%BE%E6%A0%AA%E5%BC%8F%E3

%81%AB%E5%AF%BE%E3%81%99%E3%82%8B%E5%85%AC%E9%96%8B%E8%B2%B7%E4%BB%98%E3%81%91%E3%81%AE%E7%B5%90%E6%9E%9C%E4%B8%A6%E3

%81%B3%E3%81%AB%E8%A6%AA%E4%BC%9A%E7%A4%BE%E5%8F%8A%E3%81%B3%E4%B8%BB%E8%A6%81%E6%A0%AA%E4%B8%BB%E3%81%A7%E3%81%82%E3

%82%8B%E7%AD%86%E9%A0%AD%E6%A0%AA%E4%B8%BB%E3%81%AE%E7%95%B0%E5%8B%95%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7

%9F%A5%E3%82%89%E3%81%9B.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N4��12��

���É��؍ފ������

�����������тɒP���������̒�߂̔p�~�y�ђ芼�̈ꕔ�ύX�Ɋւ��邨�m�点

ttp://www.meimoku.co.jp/meimoku/wp-content/uploads/2021/04/%E6%A0%AA%E5%BC%8F%E4%BD%B5%E5%90%88%E4%B8%A6%E3%81%B3%E3

%81%AB%E5%8D%98%E5%85%83%E6%A0%AA%E5%BC%8F%E6%95%B0%E3%81%AE%E5%AE%9A%E3%82%81%E3%81%AE%E5%BB%83%E6%AD%A2%E5%8F%8A%E3

%81%B3%E5%AE%9A%E6%AC%BE%E3%81%AE%E4%B8%80%E9%83%A8%E5%A4%89%E6%9B%B4%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7

%9F%A5%E3%82%89%E3%81%9B%EF%BC%88210412%EF%BC%89.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N4��22��

���É��؍ފ������

�Վ����呍��W���ʒm

ttp://www.meimoku.co.jp/meimoku/wp-content/uploads/2021/04/%E6%8B%9B%E9%9B%86%E9%80%9A%E7%9F%A5.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N5��7��

���É��؍ފ������

�Վ����呍��c���ʒm

ttp://www.meimoku.co.jp/meimoku/wp-content/uploads/2021/05/%E6%B1%BA%E8%AD%B0%E9%80%9A%E7%9F%A5.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N5��14��

���É��؍ފ������

�ߘa3�N3�����@�������Z�Z�M�i�A���j

ttp://www.meimoku.co.jp/meimoku/wp-content/uploads/2021/05/%E4%BB%A4%E5%92%8C3%E5%B9%B43%E6%9C%88%E6%9C%9F%E3%80%80%E6

%9C%9F%E6%9C%AB%E6%B1%BA%E7%AE%97%E7%9F%AD%E4%BF%A1%E3%80%80%E5%85%A8%E6%96%87.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2021�N6��7��

���É��؍ފ������

���Њ����̏��p�~�̂��m�点

ttp://www.meimoku.co.jp/meimoku/wp-content/uploads/2021/06/%E5%BD%93%E7%A4%BE%E6%A0%AA%E5%BC%8F%E3%81%AE%E4%B8%8A%E5

%A0%B4%E5%BB%83%E6%AD%A2%E3%81%AE%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

���É��؍ފ�����Ђ��}�l�W�����g�E�o�C�A�E�g�����{����Ƃ�������ɂ��Ẳߋ��̃R�����g���B

���É��؍ފ�����Ђ��}�l�W�����g�E�o�C�A�E�g�����{����Ƃ���������ނɂ��āA�u�w�l�������x�̒�o��

�w�l�������Z�Z�M�x�̊J���͎��͉��̊W���Ȃ��B�،����������߂�w�L���،����K���x�ɂ�����Ƃ��l������

���o���邱�Ƃ�Ə������Ƃ������Ƃ͌����ĂȂ��܂��@���I�ɂ��ł��Ȃ����Ƃ��B���ۓI�Ɍ����A

�w����Ă��邱�Ƃ͉����Ə����Ȃ��B�x�̂ł���iAbstractly

speaking, an inferiority exempts nothing.�j�B�v�A

�Ƃ����_�ɂ��ď��������̃R�����g���B

2021�N2��15���i��)

http://citizen2.nobody.jp/html/202102/20210215.html

������Ѓ��j�}�b�g���C�t�����J���t�Ƃ��̌�̎擾�葱����ʂ��Ċ�����Ѓ��j�}�b�g

���^�C�A�����g�E�R�~���j�e�B��

���S�q��Љ�����Ƃ���������ނɂ��āA�u���Z���i����@�̌����K��Ƃ��Ắw2008�N4���ȍ~�ɊJ�n����鎖�ƔN�x

����l�������̒�o���s��Ȃ���Ȃ�Ȃ��B�x�ƂȂ��Ă���̂����A�Ⴆ�}�U�[�Y�s���JASDAQ�s��ɏ�ꂵ�Ă���

����Ƃ���ɂ͒n���̏،�������ɏ�ꂵ�Ă������ƂɊւ��ẮA���J���ɗv�����ԂƔ�p���ߑ�Ȃ��̂ƂȂ蓾��

���Ƃ���A��O�K�肪�݂����l�������̒�o�������Ԃ����P�\����Ă����A�Ƃ������Ƃł͂Ȃ����낤���B�v�A

�Ƃ����_�ɂ��ď��������̃R�����g���B

2021�N2��16���i��)

http://citizen2.nobody.jp/html/202102/20210216.html

���j�]���E�L���s�^��������Ђ����J���t�Ƃ��̌�̎擾�葱����ʂ��Ċ������N�E�t�B�[���h�����S�q��Љ�����

�Ƃ���������ނɂ��āA�u�������N�E�t�B�[���h�̏��s�ꂪ�}�U�[�Y�s�ꂩ�瓌���،�������s���ꕔ�֏��i����

�̂�2015�N�ł������̂����A�������N�E�t�B�[���h���܂��l�������̒�o��2018�N12��������ƂȂ��Ă���B

�����ꗂ̗��R�͕�����Ȃ����A���Ȃ��Ƃ��w�����s��̓��F�x�Ƃ����\���ł͐������t���Ȃ���Ԃł���B�v�A

�Ƃ����_�ɂ��ď��������̃R�����g���B

2021�N2��17���i��)

http://citizen2.nobody.jp/html/202102/20210217.html

�y�R�����g�z

���É��؍ފ�����Ђ��}�l�W�����g�E�o�C�A�E�g�����{����Ƃ�������i���ɑS�Ă̎葱����2021�N6���ɏI�����Ă��܂��j�ɂ��Ă�

�V���L���Ɖ���L���Ɩ@��J�����ނƃv���X�����[�X���Љ�Ă��܂����A���É��؍ފ�����Њ����̓}�l�W�����g�E�o�C�A�E�g�̑O��

���É��،�������̎s���2���ɒP�Ə�ꂵ�Ă����Ƃ������ƂŁA���̂��т̓����،�������̊����s��̍ĕ҂Ɗ֘A�t���ċc�_��

�ł��Ȃ����낤���Ǝv���A���ɂȂ��ďЉ�Ă���Ƃ���ł��i�����Ɍ����A�n���̏،�������ɍ����݈Ӌ`�͂��邾�낤���A�Ɓj�B

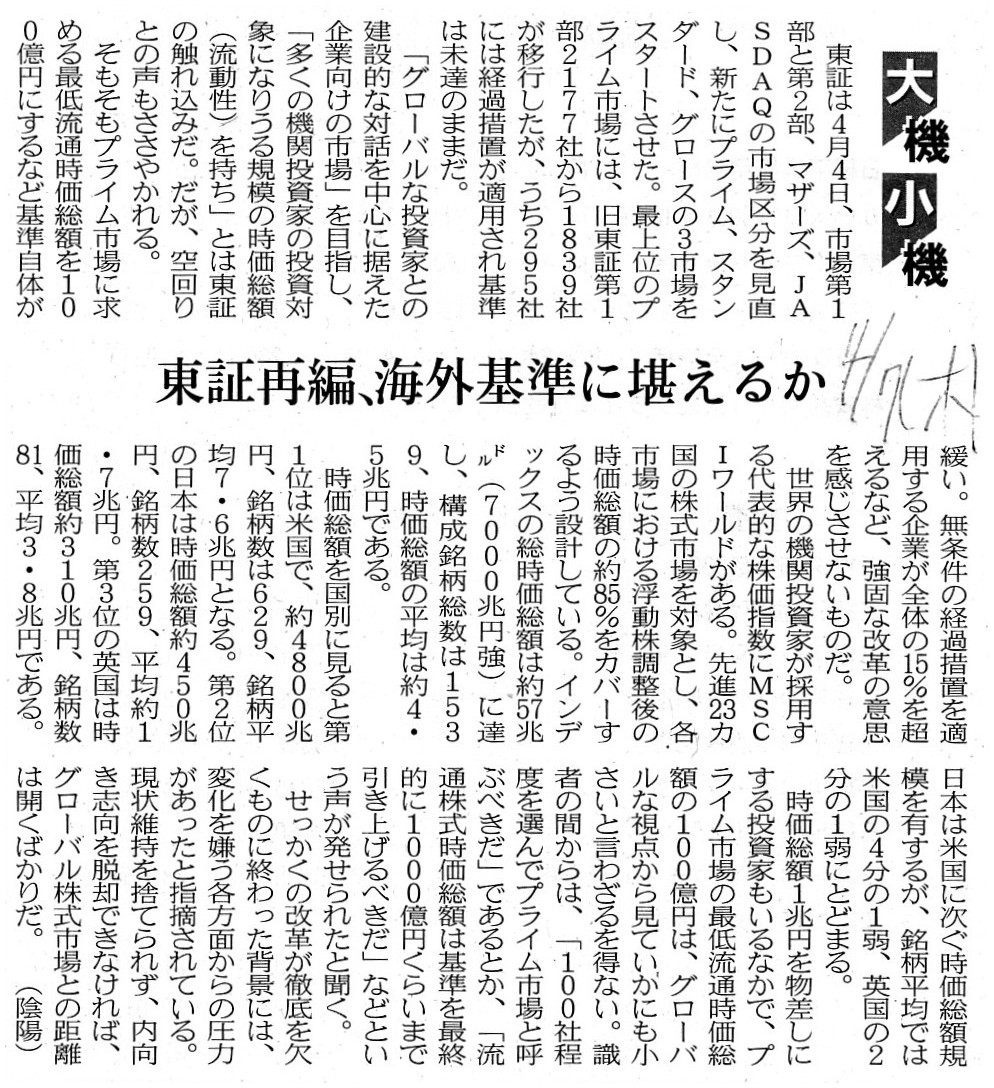

�����́A�c�_�̒@����Ƃ��āA2022�N4��7��(��)�t���̓��{�o�ϐV���̋L���i��@���@�j�ƁA�����āA2022�N4��4���i��)�̃R�����g

�ihttp://citizen2.nobody.jp/html/202204/20220404.html�j�ŏЉ�܂��������̃X�L�����摜�v2�{���ēx�Љ�����Ǝv���܂��B

1�{�͓��{�o�ϐV���̈�ʃg�b�v�ł������1�{��2022�N4��4��(��)�t���̂���n�����i47NEWS�̎Q���Ёj�̒����ł��B

2022�N4��7��(��)���{�o�ϐV���@��@���@

���؍ĕҁA�C�O��Ɋ����邩

�i�L���j

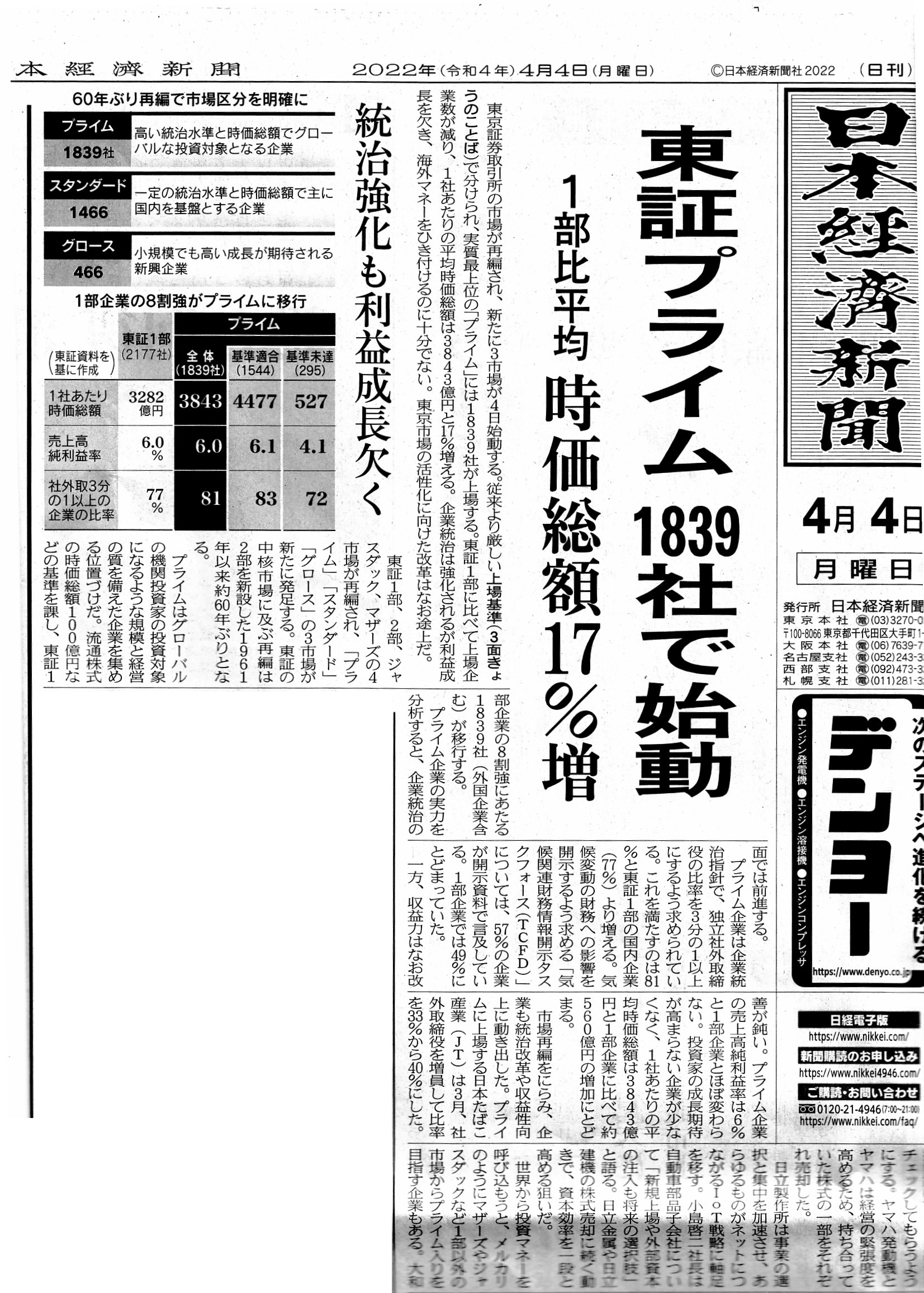

2022�N4��4��(��)���{�o�ϐV��

���v���C��

1839�ЂŎn���@�������z17�����@1���䕽�ρ@�������������v��������

�i�L���j

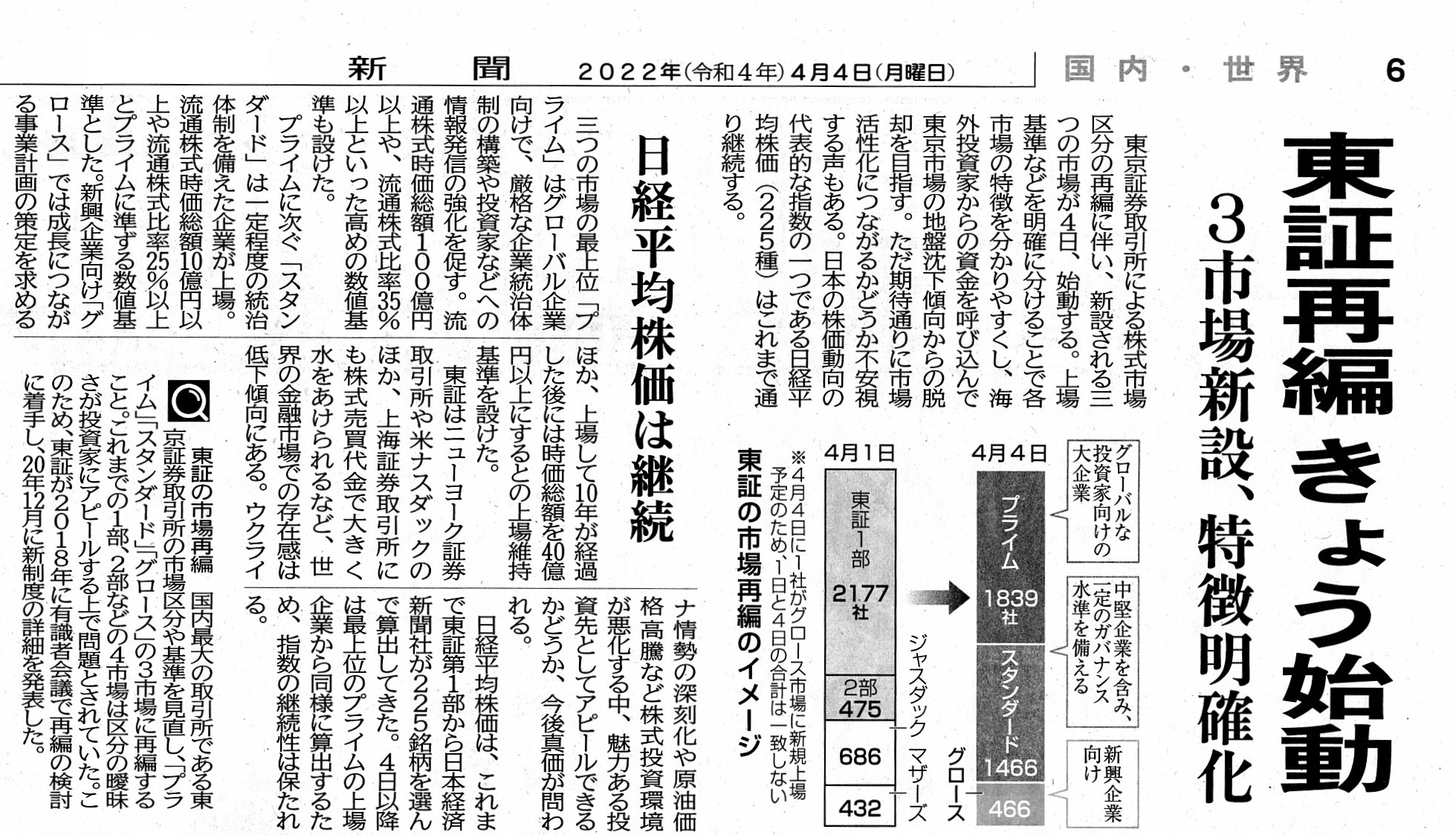

���؍ĕ�

���傤�n���@3�s��V�݁A�������m���@���o���ϊ����͌p��

���̎s��ĕ�

�i�L���j

A

political party is neither (1) an auxiliary organization nor (2) an ancillary

organization.

In the first place, citizens are able to elect their own

representatives utterly without any assistances for themselves.

In the second

place, citizens must elect their own representatives utterly without any

beforehand screenings of candidates.

���}�͇@�⏕�I�c�̂ł��Ȃ���·A�t���I�c�̂ł�����܂���B

���ɁA�����͎����B�̑�\�҂���̎菕���Ȃ��ɓƗ͂őI�Ԃ��Ƃ��ł��܂��B

���ɁA�����͎����B�̑�\�҂𗧌��҂����O�ɂӂ邢�ɂ����邱�Ƃ͈���Ȃ��őI�o�����Ȃ���Ȃ�܂���B

For example, according to a newspaper article concerning the "Prime Market"

at the Tokyo Stock Exchange on April 5th, 2022,

of all 1839 listed brands,

the largest 10 brands' share of the total trading volume as on April 4th, 2022

was 29.2 percent,

but, I guess that the longest 10 politicians' time share of

a total politicians' appearing time on TVs is more than 30 percent.

And, just

as a public speech meeting by a candidate is by now held by means of

"tele-communications,"

investors have made a "tele-trading" concerning a

listed share since April 1st, 1988.

As few as about 10 years ago, each

candidate used to use a "telecast" to broadly tell the electorate to cast a vote

for it.

�Ⴆ�A�����،�������́u�v���C���s��v�Ɋւ���2022�N4��5���t���̐V���L���ɂ��܂��ƁA

2022�N4��4���́A�S1839�̏��������̂����A���������10�����̐�L����29.2�p�[�Z���g�ł������Ƃ̂��Ƃł����A

�����Ƃ��e���r�ɉf�鑍���Ԃɐ�߂���10���̐����Ƃɂ�鎞�Ԑ�L����30�p�[�Z���g����Ǝ��͐������܂��B

���ꂩ��A�����҂ɂ�闧�����͍��ł́u�������ʐM�Z�p�v��p���ĊJ�Â���Ă���悤�ɁA

�����Ƃ�1988�N4��1���ȍ~�͏�ꊔ���ɂ��Ắu����������v���s���Ă��܂��B

�ق��10�N�قǑO�܂ŁA�e�����҂͎����ւ̓��[���L���Ăт����邽�߂Ɂu�e���r�����v���g���Ă����̂ł��B

The Tokyo Stock Exchange is not the largest stock exchange in Japan but

substantially the sole stock exchange in Japan.

A provincial stock exchange

is a half stock exchange in terms of a trading opportunity.

It stands in the

middle beween, for example, the "Prime Market" and the "TOKYO PRO

Market."

That is to say, the Tokyo Stock Exchange offers investors the most

possible trading opportunities in the "Prime Market,"

whereas it doesn't

offer investors any trading opportunities in the "TOKYO PRO Market."

Their

stances on a trading opportunity is a presupposition of a trading in the

respective markets and is sufficiently rational.

On the other hand, a

provincial stock market is not able to offer investors sufficient trading

opportunities at all

notwithstanding the fact that it has attempted

so.

That fact has already and naturally been known to investors and listed

companies.

A share which is sheduled to get listed in a provincial stock

exchange surely presupposes

that it will be traded very little inside a

market after it gets listed, especially in a case of a multiple listing.

I

have no idea whether a political party is an electoral authority and an

auxiliary organization which all the way

narrows many candidates down to few

satisfactory candidates instead of citizens, but, a provincial stock market

is

not an auxiliary stock exchange namely not a back-up stock market

simultaneously in operation for the Tokyo Stock Exchange.

And, a location of

a headquarters and that of a listing market have nothing to do with each

other,

unless a member of the National Diet elected in a local constituency

requests a bottom-raising, though.

A Nagoya Lumber Co., Ltd. Share had been

solely listed in the 2nd Division at the Nagoya Stock Exchange,

so it doesn't

fit a discussion below, but, generally speaking, especially in a case of a

multiple listing,

if you are able to trade a share which is listed both in

the Tokyo Stock Exchange and a provincial stock exchange

inside the

provincial stock market, then you must regard that trading as a "Lucky

Number."

For the counterparty of that trading is no more than a stray

investor which you utterly happens to come across.

You are substantially

definitely not able to "try to catch lightning in a bottle twice."

�����،�������́A���{�ő�̏،�������Ȃ̂ł͂Ȃ��A�����I�ɓ��{�B��̏،�������Ȃ̂ł��B

�n���̏،�������͎���@��Ƃ����_���猾���Β��r���[�ȏ،�������Ȃ̂ł��B

�n���̏،�������͗Ⴆ�u�v���C���s��v�ƁuTOKYO

PRO

Market�v�̒��ԂɈʒu���Ă���̂ł��B

���Ȃ킿�A�����،�������͓����ƂɁA�u�v���C���s��v�ł͍l������ő���̎���@�����Ă���̂ɑ��A

�uTOKYO

PRO

Market�v�ł͑S������@�����Ă��Ȃ��̂ł��B

����@��ɑ��闼�s��̃X�^���X�́A�e�X�̎s��ɂ��������̑O��ł���܂��\���ɍ����I�ł��B

����ŁA�n���̏،�������́A�������悤�Ƃ��Ă���ɂ��ւ�炸�A�����Ƃɏ\���Ȏ���@���ł��Ă��܂���B

���̎����͓����Ƃ�����Ђ����ɂ����ē��R�ɒm���Ă��܂��B

�n���̏،�������ɏ�ꂷ��\��ɂȂ��Ă��銔���́A���ɏd�����̏ꍇ�ɂ́A

����s����łقƂ�ǎ���͂Ȃ���Ȃ��Ƃ������Ƃ��ԈႢ�Ȃ��O��ɂ��Ă���̂ł��B

���}�Ƃ͑I���l�Ɋւ��錠���҂ł��荑���ɑ����Ă킴�킴�吨�̗����҂��ӂɉ����ɂ߂ď����̗����҂����ɍi�荞��

�⏕�I�c�̂ł���̂��ǂ����ɂ��Ă͕�����܂��A�n���̏،�������͕⏕�I�،�������ł͂Ȃ��A���Ȃ킿�A

�����،�������̂��߂̓����ɉғ�����o�b�N�E�A�b�v�����s��ł͂Ȃ��̂ł��B

���ꂩ��A�{�Ђ̏��ݒn�Ə��s��̏ꏊ�͑S���W����܂���B

�n���I����I�o�̍���c�������グ�𗊂܂�ł����Ȃ�����́A�ł����B

���É��؍ފ�����Њ����͖��É��،�������̎s���2���ɒP�Ə�ꂵ�Ă��܂����̂ňȉ��̋c�_�ɂ͓��Ă͂܂�Ȃ��̂ł����A

�S�ʓI�Ȃ��Ƃ������A���ɏd�����̏ꍇ�ɂ́A�����،�������ƒn���̏،�������̗����ɏ�ꂵ�Ă��銔����

�n���̊����s����Ŏ�����邱�Ƃ��ł����Ȃ�A���̎���̂��Ƃ́u�K�^�Ȃ��Ɓv���ƍl���Ȃ���Ȃ�Ȃ��̂ł��B

���̎���̎������͑S�����R�ɏo���킵�������̓��ɖ����������Ƃɉ߂��Ȃ��̂ł�����B

�u��C�ڂ̓D�Ӂv��_���Ă��܂��s�\�Ȃ̂ł��B

{kind=link}

{kind=link}

{kind=link}