2022年8月15日(月)

「本日2022年8月15日(月)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年8月15日)、EDINETに提出された法定開示書類は合計590冊でした。

「本日2022年8月15日(月)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年8月15日)、TDnetで開示された適時開示は合計368本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1339日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜2022年6月30日(木))

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

各コメントの要約付きの過去のリンク その11(2022年7月1日(金)〜)

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

米投資ファンドのベインキャピタル、ネット広告と恋活・婚活マッチングアプリのネットマーケティング<6175>をTOBで非公開化

(M&A

Online 2022/08/10)

ttps://maonline.jp/news/20220810f

「PDF印刷・出力したファイル」

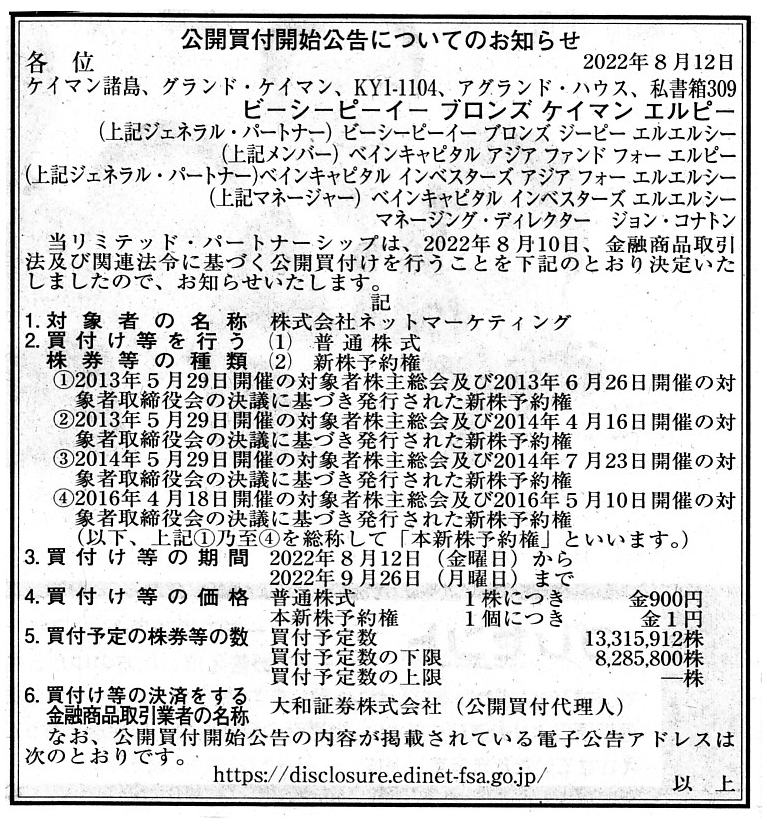

2022年8月12日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ビーシーピーイー ブロンズ ケイマン エルピー

(記事)

R4.08.12

BCPE Bronze Cayman, L.P.

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.08.12 13:44

BCPE Bronze Cayman, L.P.

公開買付届出書 対象:

株式会社ネットマーケティング

(EDINET上と同じPDFファイル)

R4.08.12 16:51

株式会社ネットマーケティング

意見表明報告書 対象: BCPE Bronze Cayman, L.P.

(EDINET上と同じPDFファイル)

R4.05.13 15:02

株式会社Macbee Planet

変更報告書 発行: 株式会社ネットマーケティング

(EDINET上と同じPDFファイル)

2022年8月10日

株式会社ネットマーケティング

ビーシーピーイー ブロンズ ケイマン

エルピーによる当社株式等に対する公開買付けに係る賛同の意見表明及び応募推奨に関するお知らせ

ttps://pdf.irpocket.com/C6175/BUJq/MYYN/vHyr.pdf

(ウェブサイト上と同じPDFファイル)

2022年8月10日

株式会社ネットマーケティング

ビーシーピーイー ブロンズ ケイマン

エルピーによる株式会社ネットマーケティング(証券コード:6175)の株券等に対する

公開買付けの開始に関するお知らせ

ttps://pdf.irpocket.com/C6175/BUJq/MYYN/JVjI.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

米国の投資ファンドであるベインキャピタルが株式会社ネットマーケティングを完全子会社化することを目的として公開買付を実施する

(法律上の公開買付者の名称は「ビーシーピーイー

ブロンズ ケイマン

エルピー」)とのことです。

ベインキャピタルは当然のことながら株式会社ネットマーケティングの発行済みの株式の全てと発行済みの新株予約権の全てを

買い付ける計画であるわけですが、開示されている資料を読みますと、少し妙なことが書かれています。

対象会社の創業者であり代表取締役社長兼CEOかつ筆頭株主(議決権所有割合:23.24%)は所有する対象会社株式の全てを公開買付に

応募する旨を公開買付者と合意しているのですが、対象会社の創業者であり2020年9月29日に退任するまで取締役として対象会社に在籍し

退任後現在に至るまでは対象会社の経営には関与していない第2位株主(議決権所有割合:15.09%)は所有株式のうち「11.78%」分

については公開買付に応募する旨を公開買付者と合意しているのですが残りの「3.31%」分については公開買付に応募しないことを

公開買付者と合意している、とのことです。

さらに、対象会社の第4位株主の株式会社Macbee

Planet(議決権所有割合:8.45%)は所有する対象会社株式の全てを公開買付に

応募しないことを公開買付者と合意しているとのことです(両者で応募しないことに合意がなされている株式は「11.76%」に達します)。

ちなみに、株式会社Macbee

Planetは広告事業を営んでいる会社であり2022年3月14日から同年5月10日にかけて継続的に市場内外で

対象会社株式を取得しておりさらにその後も追加取得を行い2022年6月30日時点で「8.45%」保有するに至っているとのことです。

おそらくなのですが、株式会社Macbee

Planetは対象会社の第2位株主が創業し経営している会社なのだろうと思います。

ベインキャピタルの目的は「完全子会社」ではなく正確には「非公開化」だと言われればそれまでですが、現代表取締役社長兼CEOは

所有株式を全て売却し現在は経営には関与していない人物は逆に所有株式を非公開化後も保有し続ける(ただし、公開買付には所有株式

の8割近くを応募してしまう)というのは一体どういう買い付け方・企業買収なのだろうかと思いました。

それから、既に発行済みの新株予約権を用いた一種の買収防衛策を考え付きましたので参考にしていただければと思います。

What if an exerting condition of a share option is changed during a tender

offer period?

To generalize, a common share has no notion "condition" in

it,

whereas a class share and a share option and securities in general with

an trigger event have a notion "condition" in them.

Generally speaking, a

condition of any securities is able to be changed before an expiry date of the

securities

namely for a duration of the securities by means of a mutual

consent between an issuer and a holder.

For example, in a scene of an

M&A, a tender offerer must not only mutually consent to a transfer of a

share option with

a holder of the share option but also mutually consent to

not changing a condition of the share option with a subject company.

During a

tender offer period, particularly concerning a hostile tender offer, a subject

company can sometimes newly issue

a share option whose exertion price is 1

yen, but, also as a tender offer defense, a subject company can sometimes

contingently

make an unscheduled change of a condition of the existing share

option already issued as a management objective so that

a tender offer price

for the share option becomes very high up to a superficially unreasonable

exertion price such as 1 yen.

公開買付期間中に新株予約権の行使条件が変更になったとしたらどうでしょうか。

一般化して言えば、普通株式には「条件」という概念はないのですが、

種類株式や新株予約権やトリガー・イベントが付帯している有価証券全般には「条件」という概念があるのです。

一般的なことを言えば、どんな有価証券であれ有価証券の条件というのは、発行者と保有者との間の合意により

その有価証券の有効期間満了日前にすなわちその有価証券の存続期間中に変更をすることができるのです。

例えば、M&Aの場面では、公開買付者は、新株予約権の譲渡についてその新株予約権の保有者と合意をしなければならないだけではなく、

その新株予約権の条件を変更しないことについても対象会社と合意をしなければならないのです。

公開買付期間中に、特に敵対的公開買付に関して言いますと、対象会社は権利行使価格が1円の新株予約権を新規に発行することが

ありますが、同じく買収防衛策として、対象会社は経営目標として既に発行済みの既存の新株予約権の条件を

その新株予約権の公開買付価格が表面上は不合理な権利行使価格―1円のような―に達するまで非常に高額になるように

予定外に偶発的に変更をすることがあります。

{kind=link}