2022�N7��18��(��)

�u�{��2022�N7��18��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N7��18���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

�u�{��2022�N7��18��(��)��TDnet�ŊJ�����ꂽ�S�Ă̓K���J���v

�{���i���Ȃ킿�A2022�N7��18���j�ATDnet�ŊJ�����ꂽ�K���J���͍��v0�{�ł����B

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1311���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`2022�N3��31��(��)�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����10�i2022�N4��1��(��)�`2022�N6��30��(��)�j

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����11�i2022�N7��1��(��)�`�j

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

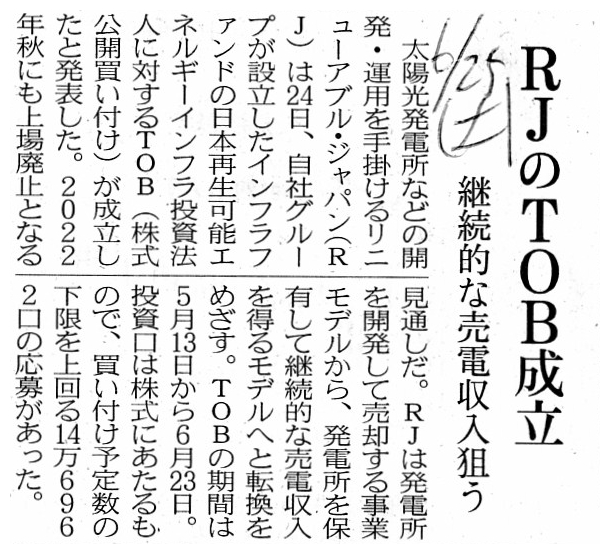

2022�N6��17��(��)���{�o�ϐV��

���{�Đ��G�l�ɍ�����ā@�C���t���t�@���h�@TOB�ɑR

�i�L���j

���{�Đ��G�l�A�J�i�f�B�A���̍�����āu�W�R���Ⴂ�v

�i���{�o�ϐV���@2022�N6��17��

19:25�j

ttps://www.nikkei.com/article/DGXZQOUC17ALS0X10C22A6000000/

�uPDF����E�o�͂����t�@�C���v

2022�N6��25��(�y)���{�o�ϐV��

RJ��TOB�����@�p���I�Ȕ��d�����_��

�i�L���j

2022�N6��29��(��)���{�o�ϐV��

���C���t���t�@���h�]�@�@���H�ɂ����̏��p�~�����@ESG�}�l�[�Ăэ��߂�

�i�L���j

2022�N6��19��(��)���{�o�ϐV���@����

�Վ������呍��W�̂��߂̊���ݒ����

���{���\�G�l���M�[�C���t�������@�l

�i�L���j

���j���[�A�u���E�W���p��������Ђ����S�q��Љ����邱�Ƃ�ړI�ɓ��{�Đ��\�G�l���M�[�C���t�������@�l�i�c�������L�����F

1.53���j�̓������ɑ��Č��J���t�����{����i�@����̌��J���t�҂́u������ЃA�[���W�F�C�V���v�j�Ƃ�������ɂ��Ă�

�ߋ��̃R�����g���B

2022�N5��15��(��)

http://citizen2.nobody.jp/html/202205/20220515.html

R4.06.21 15:17

���{���\�G�l���M�[�C���t�������@�l

�����ӌ��\�����@�ΏہF ������ЃA�[���W�F�C�V��

�iEDINET��Ɠ���PDF�t�@�C���j

R4.06.24 15:16

������ЃA�[���W�F�C�V��

���J���t���@�ΏہF ���{�Đ��\�G�l���M�[�C���t�������@�l

�iEDINET��Ɠ���PDF�t�@�C���j

R4.06.29 14:11

������ЃA�[���W�F�C�V��

��ʕۗL���@���s�F

���{���\�G�l���M�[�C���t�������@�l

�iEDINET��Ɠ���PDF�t�@�C���j

R4.06.29 14:16

������ЃA�[���W�F�C�V��

�ύX���@���s�F ���{�Đ��\�G�l���M�[�C���t�������@�l

�iEDINET��Ɠ���PDF�t�@�C���j

R4.06.29 14:29

���j���[�A�u���E�W���p���������

�ύX���@���s�F ���{�Đ��\�G�l���M�[�C���t�������@�l

�iEDINET��Ɠ���PDF�t�@�C���j

R4.06.10 13:27

���{���\�G�l���M�[�C���t�������@�l /

���{���\�G�l���M�[�C���t�������@�l

�Վ����i��������L���،��j�@�Օ��o���R�F��29���2����2��

�iEDINET��Ɠ���PDF�t�@�C���j

2022�N6��16��

���j���[�A�u���E�W���p���������

�J�i�f�B�A���E�\�[���[�E�C���t�������@�l�̎��Y�^�p��ЃO���[�v�ɂ����{�Đ��\�G�l���M�[�C���t�������@�l��

�J�i�f�B�A���E�\�[���[�E�C���t�������@�l�̍����Ɍ�������ĂɊւ���

ttps://www.rn-j.com/news/company/2022/0616.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N6��20��

���j���[�A�u���E�W���p���������

�i�J�������̌o�߁j���{�Đ��\�G�l���M�[�C���t�������@�l�������i�،��R�[�h�F9283�j�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点

ttps://www.rn-j.com/news/company/2022/0620.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N6��24��

���j���[�A�u���E�W���p���������

���{�Đ��\�G�l���M�[�C���t�������@�l�������i�،��R�[�h�F9283�j�ɑ�����J���t���̌��ʂɊւ��邨�m�点

�y�юq��Ђ̈ٓ��Ɋւ��邨�m�点

ttps://www.rn-j.com/news/company/2022/0624_1.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N5��19��

���{���\�G�l���M�[�C���t�������@�l

�W�@�l�̔j�Y�葱�J�n�̌���Ɋւ��邨�m�点

ttps://www.rjif.co.jp/file/news-3a30a46222d6fd46559da6cc9da8d5845df89dd5.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N6��1��

���{���\�G�l���M�[�C���t�������@�l

�W�@�l�Ƃ̃T�|�[�g�_����Ɋւ��邨�m�点

ttps://www.rjif.co.jp/file/news-19d4f78f9ff6c6905cf5351a531f95212f19b042.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N6��15��

���{���\�G�l���M�[�C���t�������@�l

�Վ������呍��W�̂��߂̊���ݒ�Ɋւ��邨�m�点

ttps://www.rjif.co.jp/file/news-5d558033f0683916488a5aa784d603c310e4d9a9.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N6��16��

���{���\�G�l���M�[�C���t�������@�l

�J�i�f�B�A���E�\�[���[�E�C���t�������@�l�̎��Y�^�p��ЃO���[�v�ɂ��J�i�f�B�A���E�\�[���[�E�C���t�������@�l

�Ɩ{�����@�l�̍����Ɍ�������ĂɊւ��邨�m�点

ttps://www.rjif.co.jp/file/news-b71fc971aaf8fbe15c1c88552c5d9bd0e3159d36.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N6��17��

���{���\�G�l���M�[�C���t�������@�l

�J�i�f�B�A���E�\�[���[�E�C���t�������@�l�̎��Y�^�p��ЃO���[�v�ɂ��2022�N�U��13���t�u���ď��v�ɑ���

�{���ʈψ���̉Ɋւ��邨�m�点

ttps://www.rjif.co.jp/file/news-d7129dd9f7cfdfb895594f04b0cae2bdec59bfc1.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N6��20��

���{���\�G�l���M�[�C���t�������@�l

�i�ύX�j�u������ЃA�[���W�F�C�V���ɂ����{�Đ��\�G�l���M�[�C���t�������@�l�i�،��R�[�h9283�j�������ɑ���

���J���t���Ɋւ���^���̈ӌ��\���y�щ��各���̂��m�点�v�̈ꕔ�ύX�ɂ���

ttps://www.rjif.co.jp/file/news-d8b75c34512ed9fe7b07f7ed8fe21891349b2f94.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N6��20��

���{���\�G�l���M�[�C���t�������@�l

�J�i�f�B�A���E�\�[���[�E�C���t�������@�l�̎��Y�^�p��ЃO���[�v�ɂ��2022�N�U��20���t�u���ԓ��v�ɑ���

�{���ʈψ���̉Ɋւ��邨�m�点

ttps://www.rjif.co.jp/file/news-f996301b32b71da137d35231065ee843d276a5b7.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N6��24��

���{���\�G�l���M�[�C���t�������@�l

������ЃA�[���W�F�C�V���ɂ����{�Đ��\�G�l���M�[�C���t�������@�l�i�،��R�[�h9283�j�������ɑ���

���J���t���̌��ʂɊւ��邨�m�点

ttps://www.rjif.co.jp/file/news-ce9ec5b49181fe0171f2e1aff7d74ae49b93ce08.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N6��16��

�J�i�f�B�A���E�\�[���[�E�C���t�������@�l

�{�����@�l�̎��Y�^�p��ЃO���[�v�ɂ����{�Đ��\�G�l���M�[�C���t�������@�l�Ɩ{�����@�l�Ƃ̍����Ɍ�������ĂɊւ��邨�m�点

ttps://ssl4.eir-parts.net/doc/9284/tdnet/2144010/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N6��20��

�J�i�f�B�A���E�\�[���[�E�C���t�������@�l

���ʈψ���̉ɑ���{�����@�l�̎��Y�^�p�O���[�v�̉̂��m�点

ttps://ssl4.eir-parts.net/doc/9284/tdnet/2144793/00.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�y�R�����g�z

���j���[�A�u���E�W���p��������Ђ����S�q��Љ����邱�Ƃ�ړI�ɓ��{�Đ��\�G�l���M�[�C���t�������@�l�̓������ɑ���

���J���t�����{���Ă����̂ł����A�u���t�\�萔�̉����v�ȏ�̉��傪����A���J���t�͐������܂����B

����̓X�N�C�[�Y�E�A�E�g�̎葱�����s����v��ɂȂ��Ă��܂��B

�Љ�Ă���L���Ɩ@��J�����ނƃv���X�����[�X���ނɂ��āA�ꌾ�����R�����g�����������Ǝv���܂��B

���{�Đ��\�G�l���M�[�C���t�������@�l�͌��J���t���Ԓ��ɓ��Ƃ̃J�i�f�B�A���E�\�[���[�E�C���t�������@�l���獇����Ă�

���̂ł����A�J�i�f�B�A���E�\�[���[�E�C���t�������@�l�����Ă�������͎��@�l�̓�����ɂƂ���

���{���̌��J���t�̏�����������̂ł͂Ȃ��Ɣ��f���A�uR4.06.21

15:17�v�Ɂu�����ӌ��\�����v���o���Ă��܂��B

���̓_�ɂ��ĂȂ̂ł����A�������J���t�͏o��������ӌ��\��������o�����ׂ��Ȃ̂͌���I�ȏ�ʂ݂̂ł���

�i�Ⴆ�A���J���t�҂�Ώۉ�Ђ��L���،������o�������Ƃ𗝗R�ɒ������J���t�͏o��������ӌ��\��������o�����

�K�v�͂Ȃ��͂����i�����Ƃ͗L���،�������o���ꂽ���ƂR�ɒm���Ă���̂�����j�j�A�Ǝ��͍��܂łɉ������܂����B

���{�Đ��\�G�l���M�[�C���t�������@�l�͍�����Ă��Ȃ��ꂽ���ƂɊւ��āu�����ӌ��\�����v���o�����킯�ł����A

���̂��т̎���ł́u�����ӌ��\�����v���o����ׂ��Ȃ̂��ǂ����ɂ��čl���Ă݂܂����B

�@������Ă��Ȃ��ꂽ�����ƇA���ꂽ�����ɂ��Ẳ�Б�����̈ӌ��ƇB���{���̌��J���t�ɑ��鍇����Ă������

��Б�����̈ӌ��ɂ��Ă͓�����͉���̐���f�����Œm���Ă����Ȃ���Ȃ�Ȃ����Ƃł��̂ŁA

���{�Đ��\�G�l���M�[�C���t�������@�l�͉��炩�̖@��J�����ނ��o����ׂ����A�Ƃ����l�����ɂȂ낤���Ǝv���܂��B

�ł͂��̏ꍇ�ɒ�o����ׂ����ނ͂ƌ����܂��ƁA�u�����ӌ��\�����v���u�Վ����v�̂ǂ��炩���l������Ǝv���܂��B

���̎���ł́A���{�Đ��\�G�l���M�[�C���t�������@�l�́u�ӌ��\�����v�̋L�ړ��e�ɒNjL������Ƃ����`������邱�Ƃɂ���

�u�����ӌ��\�����v���o���܂����B

�������A���ЂɋN���������ۂ̈���J������Ƃ����`������邱�Ƃɂ��āu�Վ����v���o����Ƃ������@���l������킯�ł��B

�l���Ă݂܂��ƁA���̂悤�ȏꍇ�Ɂu�����ӌ��\�����v���o����ׂ��Ȃ̂�����Ƃ����u�Վ����v���o����ׂ��Ȃ̂��́A

������Ă̌��J���t�Ƃ̊֘A�x�����ɂ��̂��낤�Ǝv���܂��B

�J�i�f�B�A���E�\�[���[�E�C���t�������@�l�͎��{���̌��J���t�m�Ɉӎ����č�����Ă��s�����킯�ł��B

�������܂��ƁA���{�Đ��\�G�l���M�[�C���t�������@�l�Ƃ��Ă͎��{���̌��J���t�̏����Ɣ�r�E����������ŁA

������ĂɊւ��鎖�����J���E�`�B���Ȃ���Ȃ�Ȃ��A�Ƃ������ƂɂȂ�Ǝv���܂��B

���̂悤�ȏꍇ�ɒ�o���Ȃ���Ȃ�Ȃ����ނ́A����u���J���t�ɓ��������Վ����v�ƌ�����u�����ӌ��\�����v�ł���

�Ƃ������ƂɂȂ�Ǝv���܂��B

�u���{���̌��J���t�ɑ���ӌ����͕̂ύX�ɂȂ��Ă��Ȃ��̂ł����A������̂悤�ȍ�����Ă��������킯�Ȃ̂ł����A

���Ђł͂��̂悤�Ȃ��Ƃ������Ɍ��J���t�ɑ���ӌ���ύX���Ă���܂���B�v

�Ƃ������Ƃ𓊎��Ƃɑ��ĉ��߂Ė��m�ɊJ���E�`�B�����邽�߂ɁA�Ώۉ�Ђ́u�����ӌ��\�����v���o����ׂ��Ȃ̂ł��B

���J���t���Ԓ��ɒʏ�́u�Վ����v���o����̂́A���J���t�Ƃ͊֘A���Ȃ����ۂ����Ђɔ��������ꍇ�ł���A

�Ƃ����l�����ɂȂ�i�ǂ���̏��ނ��o����ׂ����̐������͎�����͓���Ƃ͎v���܂����j�킯�ł��B

���̘_�_�ɂ��ė�����[�߂邽�߂Ɉ��������܂��ƁA��̕��ɏЉ�Ă��܂����A���{�Đ��\�G�l���M�[�C���t�������@�l��

���J���t���Ԓ��ł���uR4.06.10

13:27�v�Ɂu�Վ����i��������L���،��j�v���o���Ă��܂��B

���@�l�̎�v�ȊW�@�l�ł��邠��u�T�|�[�g��Ёv���j�Y�葱���ɓ��������߂ɒ������Ă����T�|�[�g�_�������A�Ƃ̂��Ƃł��B

���́u�T�|�[�g��Ёv�́u�T�|�[�g��Ёv�ł͂Ȃ��Ȃ莩�@�l�̎�v�ȊW�@�l�ɊY�����Ȃ����ƂƂȂ����Ƃ̂��Ƃł��B

�ꌩ����Ƃ��́u�w�T�|�[�g��Ёx�̈ٓ��v�͌��J���t�Ƃ͊W���Ȃ��킯�ł����A���{�Đ��\�G�l���M�[�C���t�������@�l�̓�������

�{���I���l�ɑ傫�ȉe����^����Ƃ͌����܂����A���������āA������̌��J���t�ɑ��鉞��̐���Ɋւ��铊�����f�ɂ�

�傫�ȉe����^����ƌ�����킯�ł�����A�Ώۉ�Ђ́u�Վ����v�ł͂Ȃ��u�����ӌ��\�����v���o����ׂ����A

�Ƃ����l����������킯�ł��i�����āA���̎��ۂ�����ł̌��J���t�ɑ���ӌ������߂ĕ\������ׂ����A�Ɓj�B

���ɓ������̖{���I���l���������鎖�ۂ��J������ꍇ�́A���J���t�ɑ�������ӌ�������������̗��ꂩ��͏d�v�ɂȂ��Ă��܂��B

���J���t���Ԓ��ɉ�Ђɔ����������ۂ����J���t�Ɗ֘A�����鎖���Ȃ̂�����Ƃ����J���t�Ƃ͊֘A���Ȃ������Ȃ̂��̔��f�E��������

������͔��ɓ�����߁A�����ƕی��厖�����ꍇ�́u�����ӌ��\�����v�̕����o����ׂ���������Ȃ��ȂƎv���܂����B

Generally speaking, in comparison with a Stock Company, a hurdle for an

Investment Corporation to make a merger is high.

A reason for it is that a

Stock Company is able to operate "general" businesses on the Companies Act but

that an Investment

Corporation is able to operate a "dedicated" business only

on the Act on Investment Trusts and Investment Corporations.

Usually, an

Investment Corporation is founded and managed for a "dedicated" purpose namely

for a specific purpose,

so a notion itself "contingent change of Articles of

Incorporation" is fundamentally not fit for an Investment Corporation.

To put

it simply, an Investment Corporation is founded and managed on a "single

purpose" basis by its very nature.

If you want to operate another business

than the existing business inside an Investment Corporation, you must found

another.

This is merely my personal opinion, but, prescriptions themselves in

relation to a merger of Investment Corporations

are unnecessary in the Act on

Investment Trusts and Investment Corporations in consideration of each proper

"dedication."

For example, from a standpoint of unitholders of an Investment

Corporation, they invest in a "dedicated vehicle."

If they want to invest in

different businesses, they themselves must inevitably invest in another

Investment Corporation.

As the essence of an Investment Corporation, an

Investment Corporation defies a diversification of its business.

Even if

unitholders of an Investment Corporation desire an additional business or an

M&A,

the Corporation must behave in defiance of a diversification and

unitholders themselves must divest of the Corporation.

An Investment

Corporation starts its own business always from a "blank."

A notion "blanket"

is the least fit for an Investment Corporation.

��ʓI�Ȃ��Ƃ������A������ЂƔ�r����ƁA�����@�l���������s�����߂̃n�[�h���͍����̂ł��B

���̗��R�́A������Ђ͉�Ж@��u�S�ʓI�ȁv���Ƃ��c�ނ��Ƃ��ł���̂ɑ�

�����@�l�͓����M���y�ѓ����@�l�Ɋւ���@����u��p�́v���Ƃ����c�ނ��Ƃ��ł��Ȃ�����ł��B

�ʏ�A�����@�l�́u��p�́v�ړI�̂��߂ɂ��Ȃ킿�u�������́v�ړI�̂��߂ɐݗ�����o�c����܂��B

�ł��̂ŁA�u�s���̒芼�ύX�v�Ƃ����l�������̂������@�l�ɂ͖{���I�ɂ�����Ȃ��̂ł��B

�ȒP�Ɍ����A�����@�l�͖{���I�Ɂu�B��ړI�v�x�[�X�Őݗ�����o�c�����̂ł��B

�����@�l���Ŋ������ƂƂ͈قȂ鎖�Ƃ��c�݂����ꍇ�́A������ʂ̓����@�l��ݗ����Ȃ���Ȃ�Ȃ��̂ł��B

����͎��l�̈ӌ��ɉ߂��܂��A�e�����@�l�ŗL�́u��p���v���ӂ݂�A

�����@�l�̍����Ɋ֘A���鏔�K�肻�ꎩ�̂������M���y�ѓ����@�l�Ɋւ���@���ɕs�K�v�Ȃ̂ł��B

�Ⴆ�A�����@�l�̓�����̗��ꂩ�猩�܂��ƁA������́u����̖ړI�̂��߂̎��Ƃ̊�v�ɓ��������Ă���̂ł��B

���ɓ����傪�قȂ鎖�Ƃɓ������������̂Ȃ�A�K�������厩�g���ʂ̓����@�l�ɓ��������Ȃ���Ȃ�Ȃ��̂ł��B

�����@�l�̖{���Ƃ��āA�����@�l�͎��@�l�̎��Ƃ̑��p�����t���Ȃ����̂Ȃ̂ł��B

���Ƃ������@�l�̓����傪�lj��I�Ȏ��Ƃ⍇���E�����������]�Ƃ��Ă��A

�����@�l�͑��p�����狗����u���Ď��Ƃ��c�܂˂Ȃ炸�A������̕������̓����@�l���瓊���P�ނ��˂Ȃ�Ȃ��̂ł��B

�����@�l�Ƃ����̂͏�Ɂu�[���v���玩�@�l�̎��Ƃ��n�߂���̂ł��B

�u��I�ȁv�Ƃ����T�O�͓����@�l�ɍł������킵���Ȃ��T�O�Ȃ̂ł��B

An "Amended Position Statement" submitted in reception of a contingent event

is, as it were,

an "Extraordinary Report dedicated to an ongoing Tender

Offer."

In a case that that contingent event is not a matter in relation to

the ongoing tender offer,

an ordinary "Extraordinary Report" ought to be

submitted.

�s���̎��ۂ��Ē�o�����u�����ӌ��\�����v�͌���u���ݎ��{���̌��J���t��p�̗Վ����v�Ȃ̂ł��B

���̕s���̎��ۂ����ݎ��{���̌��J���t�Ɗ֘A���鎖���ł͂Ȃ��ꍇ�́A�ʏ�́u�Վ����v���o����ׂ��Ȃ̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}