2022年7月3日(日)

「本日2022年7月3日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年7月3日)、EDINETに提出された法定開示書類は合計0冊でした。

「本日2022年7月3日(日)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年7月3日)、TDnetで開示された適時開示は合計0本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1296日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜2022年6月30日(木))

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

各コメントの要約付きの過去のリンク その11(2022年7月1日(金)〜)

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

パイプドHD<3919>、株式の非公開化に向けてMBOを再実施

(M&A

Online 2022/06/28)

ttps://maonline.jp/news/20220628b

「PDF印刷・出力したファイル」

前回(2021年10月)マネジメント・バイアウトを試みた時の記事↓。

パイプドHD、MBO不成立 期末配当14円に修正

(日本経済新聞 2021年11月16日

20:43)

ttps://www.nikkei.com/article/DGXZQOUC167HJ0W1A111C2000000/

「PDF印刷・出力したファイル」

上場企業のMBO(経営陣が参加する買収)が失敗するケースが増えているということについて論じてある記事↓。

しくじりMBO、関門は「PBR」 1倍割れで株主激怒 (日経ヴェリタスセレクト)

(日本経済新聞 2022年2月14日 4:00

[有料会員限定])

ttps://www.nikkei.com/article/DGXZQOFZ0298D0S2A200C2000000/

「キャプチャー画像」

マネジメント・バイアウトが失敗に終わったので林業に進出することにしたというわけではないのでしょうが、

パイプドHD株式会社は2022年1月に大和証券系や大建工業などと共に出資をして新会社「N-WOOD創林株式会社」(福岡市)

を立ち上げています↓。

「稼げる山林」へ経営一括受託 福岡の社団法人が新会社

山林の資産承継などを支援する一般社団法人、N-WOOD国産木材流通機構(福岡市)は、管理が十分でない民間所有の山林の管理運営を

一括して引き受ける新会社を立ち上げた。間伐や伐採、再造林から原木の販売まで一貫して手掛け、稼ぐ力を高める。海外産木材の

高騰で国産材のニーズは高まっており、国内の山林資源の有効活用につなげる。

N-WOODは九州を中心に個人所有林の承継支援や山林の経営委託の支援をしている。...

(日本経済新聞 2022年6月16日

5:00

[有料会員限定])

ttps://www.nikkei.com/article/DGXZQOJC068AS0W2A600C2000000/

株主構成(N-WOOD創林株式会社)

ttps://nwood-sourin.co.jp/shareholders/

「キャプチャー画像」

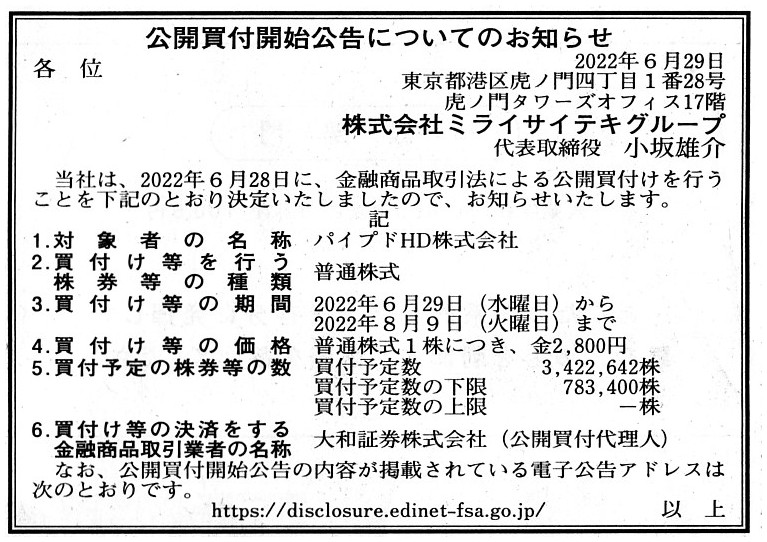

2022年6月29日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ミライサイテキグループ

(記事)

R4.06.29

株式会社ミライサイテキグループ

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.06.29 16:51

株式会社ミライサイテキグループ

公開買付届出書 対象: パイプドHD株式会社

(EDINET上と同じPDFファイル)

R4.06.29 17:03

パイプドHD株式会社

意見表明報告書 対象: 株式会社ミライサイテキグループ

(EDINET上と同じPDFファイル)

前回の公開買付が不成立に終わった時の公開買付報告書↓。

R3.11.16 15:09

株式会社ミライサイテキグループ

公開買付報告書 対象: パイプドHD株式会社

(EDINET上と同じPDFファイル)

2021年11月16日

パイプドHD株式会社

株式会社ミライサイテキグループによる当社の株券等に対する公開買付けの結果に関するお知らせ

ttps://www.pipedohd.com/news/pdf/irnews20211116_01.pdf

(ウェブサイト上と同じPDFファイル)

2021年11月16日

パイプドHD株式会社

自己株式の取得及び自己株式の公開買付けの不実施に関するお知らせ

ttps://www.pipedohd.com/news/2021/20211116_01.html

「キャプチャー画像」

2021年11月16日

パイプドHD株式会社

期末配当予想の修正に関するお知らせ

ttps://www.pipedohd.com/news/2021/20211116_02.html

(PDF印刷・出力したファイル)

2021年12月15日

パイプドHD株式会社

新市場区分「スタンダード市場」選択申請に関するお知らせ

ttps://www.pipedohd.com/news/2021/20211215_01.html

「キャプチャー画像」

2022年6月28日

パイプドHD株式会社

株式会社ミライサイテキグループによる当社の株券等に対する公開買付けの開始に関するお知らせ

ttps://www.pipedohd.com/news/pdf/irnews20220628_01.pdf

(ウェブサイト上と同じPDFファイル)

2022年6月28日

パイプドHD株式会社

MBOの実施及び応募の推奨に関するお知らせ

ttps://www.pipedohd.com/news/pdf/irnews20220628_02.pdf

(ウェブサイト上と同じPDFファイル)

2022年6月28日

パイプドHD株式会社

令和5年2月期配当予想の修正(無配)に関するお知らせ

ttps://www.pipedohd.com/news/pdf/irnews20220628_03.pdf

(ウェブサイト上と同じPDFファイル)

注:

株式会社ミライノベートがパイプドHD株式会社の主要株主になったのは前回の公開買付が終了した後になってからなのですが、

「株式市場における株式の取引機会が少なければ少ないほど、投資家は株式を売却できる時に売却してしまう(すなわち、例えば

公開買付が実施されれば公開買付価格の高低を相対的に考慮せずに応募をしてしまう)傾向にある。」と一般論として言えると思います。

2022年6月28日

株式会社ミライノベート

株式会社ミライサイテキグループによるパイプドHD株式会社の株券等に対する公開買付への応募に関するお知らせ

ttps://mirainovate.co.jp/wp-content/uploads/2022/06/a00f639e500a335746f2199ac76bd7f0.pdf

(ウェブサイト上と同じPDFファイル)

パイプドHD株式会社の社長がマネジメント・バイアウトを実施すると事例についての過去のコメント

(この時の公開買付は不成立に終わっており、マネジメント・バイアウトを達成することはできませんでした)↓。

2021年10月2日(土)

http://citizen2.nobody.jp/html/202110/20211002.html

One perspective is that PiPEDO HD, Inc. has politely deprived investors in

the stock market of a trading opportunity,

but, another perspective is that,

from a standpoint of shareholders in the stock market,

they have virtually

selected the "Expiry" of the "Expiry or Exchange" because that share will no

longer exist in the market.

To put it from the opposite side, in November of

2021, they actually selected the "Exchange" of the "Expiry or

Exchange."

Generally speakig, an "'Expiry' from a standpoint of investors"

namely a Management Buy-Out itself

does not always harm interests of the

investors.

パイプドHD株式会社は株式市場の投資家から体よく取引機会を奪ったのだという見方もあるのですが、別の見方としては、

株式市場の株主達の立場から見ると、その株式はもはや市場に存在しなくなるのですから、

株式市場の株主達は「満了か交換か」の「満了」を実質的に選択したのだという見方もあります。

逆から言えば、2021年の11月は、株式市場の株主達は「満了か交換か」の「交換」を実際に選択したのです。

一般的なことを言えば、「投資家の立場から見た場合の『満了』」すなわちマネジメント・バイアウト自体は、

必ずしも投資家の利益を害するものではありません。

【コメント】

An opportunity for investors in a stock market to trade a share

inside the market

has an influence both on the share price in the market and

on each investor's holding policy of the share.

That is to say, the "number

of circulating shares" and a "circulating shares ratio"

can sometimes

determine an "exit strategy" of the existing shareholders.

At the least for

the past 3 months, a part of the large shareholders has judged that the company

side has not had

an intention to increase the "number of circulating shares"

and a "circulating shares ratio" at all.

In other words, a part of the large

shareholders has gotten inclined to sell their own shares since around April

4th, 2022.

A reason for it is that they don't have much chance to sell their

own shares at a higher price.

On account of the fact that a tender offer in

question has turned out to fail on November 16th, 2021, on December 15th,

2021,

PiPEDO HD, Inc. has selected the "Standard Market" "strategically" for

a purpose of attaining its Management Buy-Out, I guess.

Admitting the fact

that a president of the company alone has owned 35.63% of the share,

the

company side has not so much as made an effort at all to increase a trading

oppurtunity for investors namely

to get listed in the "Prime Market" through

taking advantage of, for example, a "transitional measure" in question.

After November 16th, 2021, by means of selecting the

"low-circulation-ratio-market" deliberately,

PiPEDO HD, Inc. has already

attained a squeeze-out of its general shareholders including certain large

shareholders.

The fact that certain large shareholders have changed their

mind notwithstanding the same tender offer price means so.

Certain large

shareholders are now politely being shown the door of the stock market as their

own voluntary investment policy.

I would like to call this transformational

squeeze-out before commencing a tender offer the "1st squeeze-out."

Needless

to say, the "2nd squeeze-out" is scheduled to be carried out after a tender

offer of this time.

Selecting the "Standard Market" has enabled PiPEDO HD,

Inc. to accomplish its Management Buy-Out at the same acquisition

price.

Selecting the "Standard Market" itself is not bad, but, a trading

opportunity for investors is nonetheless vital in practice.

株式市場の投資家が市場内で株式を取引する機会は、

その株式の市場価格にも影響を与えますし投資家一人一人のその株式の保有方針にも影響を与えます。

すなわち、「流通株式数」や「流通株式比率」は既存株主の「出口戦略」を決定することがあるのです。

少なくともここ3ヶ月間、主要株主の一部は、会社側は「流通株式数」や「流通株式比率」を増加させるつもりは一切ないのだ、

と判断しているのです。

他の言い方をすれば、主要株主の一部は2022年4月4日前後から所有株式を売却してしまいたいという気持ちになっているのです。

その理由は、より高い価格で所有株式を売却する見込みはあまりないからです。

2021年11月16日に件の公開買付が結局失敗に終わったのが分かったので、2021年12月15日に、パイプドHD株式会社は

自社のマネジメント・バイアウトを成し遂げるために「戦略的に」「スタンダード市場」を選択したのだ、と私は推測しています。

会社の社長だけで株式の35.63%を所有しているという事実は分かりますが、

会社側は、例えば件の「経過措置」を活用することを通じて、投資家のために取引機会を増加させる努力をしようとすらも

すなわち「プライム市場」に上場する努力をしようとすらも全くしていないのです。

2021年11月16日以降、用意周到に「低流通比率市場」を選択することによって、

パイプドHD株式会社は一定の主要株主達を含む自社の一般株主達のスクイーズアウトを既に達成したのです。

公開買付価格は同一であるにも関わらず一定の主要株主達が心変わりをしたとはそういう意味なのです。

一定の主要株主達は今、自分自身の自主的な投資方針として体よく株式市場から追い出されているのです。

公開買付を開始する前のこの変則的なスクイーズアウトのことを私は「第一締め出し」と呼びたいと思います。

言うまでもありませんが、「第二締め出し」はこのたびの公開買付の後に実行されるスケジュールになっています。

「スタンダード市場」を選択することでパイプドHD株式会社は同じ取得価格でのマネジメント・バイアウトを達成できるようになったのです。

「スタンダード市場」を選択すること自体は悪くありませんが、投資家にとっての取引機会は実務上必要なのです。

{kind=link}