2022擭7寧2擔(搚)

乽杮擔2022擭7寧2擔(搚)偵EDINET偵採弌偝傟偨慡偰偺朄掕奐帵彂椶乿

杮擔乮偡側傢偪丄2022擭7寧2擔乯丄EDINET偵採弌偝傟偨朄掕奐帵彂椶偼崌寁0嶜偱偟偨丅

乽杮擔2022擭7寧2擔(搚)偵TDnet偱奐帵偝傟偨慡偰偺揔帪奐帵乿

杮擔乮偡側傢偪丄2022擭7寧2擔乯丄TDnet偱奐帵偝傟偨揔帪奐帵偼崌寁0杮偱偟偨丅

儐僯僝儂乕儖僨傿儞僌僗姅幃夛幮偺旐屬梡幰偑峴偆乽僄儞僾儘僀乕丒僶僀傾僂僩乮"Employee Buyout"乯乿偵娭楢偡傞僐儊儞僩

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018擭12寧18擔(壩)偺僐儊儞僩偱丄僜僼僩僶儞僋姅幃夛幮偺忋応偵娭偡傞婰帠傪寁26杮徯夘偟丄

乽桳壙徹寯偺忋応偵偼4偮偺僷僞乕儞偑偁傞丅乿偲偄偆帒椏傪嶌惉偟丄埲崀丄廤拞揑偵徹寯惂搙偵偮偄偰峫嶡傪峴偭偰偄傞偺偩偑丄

2018擭12寧18擔(壩)偐傜嶐擔傑偱偺奺僐儊儞僩偺梫栺晅偒偺儕儞僋傪傑偲傔偨儁乕僕乮嶐擔尰嵼丄崌寁1295擔娫偺僐儊儞僩乯丅伀

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋乮2018擭12寧18擔(壩)乣2019擭4寧30擔(壩)乯

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺2乮2019擭5寧1擔(悈)乣2019擭8寧31擔(搚)乯

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺3乮2019擭9寧1擔(擔)乣2019擭12寧31擔(壩)乯

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺4乮2020擭1寧1擔(悈)乣2020擭4寧30擔(栘)乯

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺5乮2020擭5寧1擔(嬥)乣2020擭8寧31擔(寧)乯

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺6乮2020擭9寧1擔(壩)乣2020擭12寧31擔(栘)乯

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺7乮2021擭1寧1擔(嬥)乣2021擭4寧30擔(嬥)乯

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺8乮2021擭5寧1擔(搚)乣2021擭12寧31擔(嬥)乯

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺9乮2022擭1寧1擔(搚)乣2022擭3寧31擔(栘)乯

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺10乮2022擭4寧1擔(嬥)乣2022擭6寧30擔(栘)乯

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

奺僐儊儞僩偺梫栺晅偒偺夁嫀偺儕儞僋丂偦偺11乮2022擭7寧1擔(嬥)乣乯

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

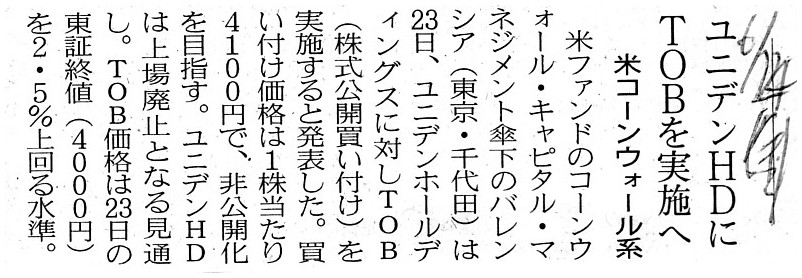

2022擭6寧24擔(嬥)擔杮宱嵪怴暦

儐僯僨儞HD偵 TOB傪幚巤傊丂暷僐乕儞僂僅乕儖宯

乮婰帠乯

2022擭6寧24擔(嬥)擔杮宱嵪怴暦丂岞崘

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

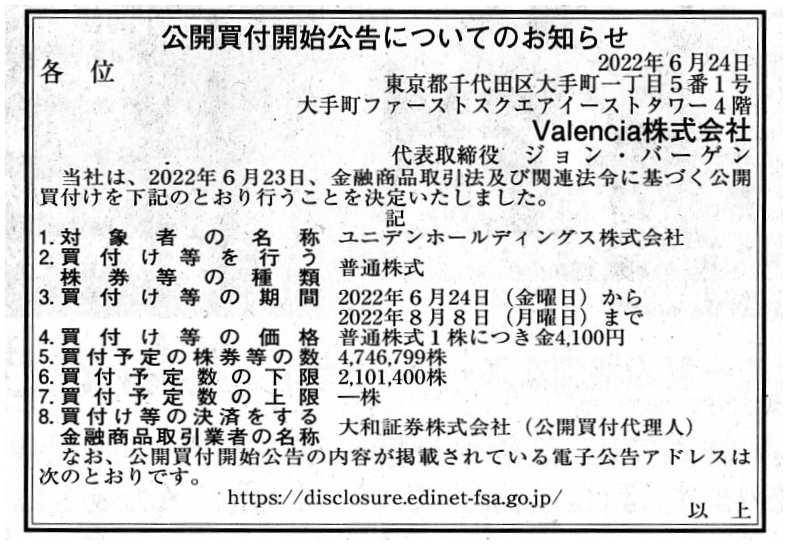

Valencia姅幃夛幮

乮婰帠乯

R4.06.24

倁倎倢倕値們倝倎姅幃夛幮

岞奐攦晅奐巒岞崘

乮EDINET忋偲摨偠html僼傽僀儖乯

R4.06.24 15:24

倁倎倢倕値們倝倎姅幃夛幮

岞奐攦晅撏弌彂丂懳徾丗 儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮

乮EDINET忋偲摨偠PDF僼傽僀儖乯

R4.06.24 15:46

儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮

堄尒昞柧曬崘彂丂懳徾丗 倁倎倢倕値們倝倎姅幃夛幮

乮EDINET忋偲摨偠PDF僼傽僀儖乯

R4.06.29 16:42

倁倎倢倕値們倝倎姅幃夛幮

掶惓岞奐攦晅撏弌彂丂懳徾丗 儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮

乮EDINET忋偲摨偠PDF僼傽僀儖乯

2022擭6寧23擔

儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮

Valencia姅幃夛幮偵傛傞摉幮姅幃偵懳偡傞岞奐攦晅偗偵娭偡傞堄尒昞柧偵娭偡傞偍抦傜偣

ttp://www.uniden.co.jp/ir/news/dat/2022/information_20220623_1.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

2022擭6寧23擔

儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮

Valencia姅幃夛幮偵傛傞儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮姅幃乮徹寯僐乕僪丗6815乯偵懳偡傞岞奐攦晅偗偺奐巒偵娭偡傞偍抦傜偣

ttp://www.uniden.co.jp/ir/news/dat/2022/information_20220623_2.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

亂僐儊儞僩亃

暷崙偺搳帒僼傽儞僪偱偁傞僐乕儞僂僅乕儖丒僉儍僺僞儖丒儅僱僕儊儞僩丒僌儖乕僾乮朄棩忋偺岞奐攦晅幰偼摿暿栚揑夛幮偱偁傞

Valencia姅幃夛幮乯偑姰慡巕夛幮壔偡傞偙偲傪栚揑偵儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮偵懳偟偰岞奐攦晅傪幚巤偡傞丄偲偺偙偲偱偡丅

僐乕儞僂僅乕儖丒僉儍僺僞儖丒儅僱僕儊儞僩丒僌儖乕僾偼丄岞奐攦晅偺奐巒帪揰偱儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮偺媍寛尃偺

乽19.25亾乿傪曐桳偟偰偍傝昅摢姅庡偱偁傞偺偱偡偑丄岞奐攦晅傪奐巒偡傞偵嵺偟丄戞5埵姅庡乮媍寛尃強桳妱崌乽6.94亾乿乯偲

戞6埵姅庡乮媍寛尃強桳妱崌乽6.70亾乿乯偲偺娫偱岞奐攦晅墳曞宊栺傪掲寢偟偰偄傞偲偺偙偲偱偡丅

傑偨丄朄棩忋偺尰嵼偺儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮姅幃偺強桳幰偼僐乕儞僂僅乕儖丒儅僗僞乕丒僄儖僺乕側偺偱偡偑丄

岞奐攦晅幰偲僐乕儞僂僅乕儖丒儅僗僞乕丒僄儖僺乕偼岞奐攦晅晄墳曞宊栺傪掲寢偟偰偄傞偲偺偙偲偱偡丅

僐乕儞僂僅乕儖丒僉儍僺僞儖丒儅僱僕儊儞僩丒僌儖乕僾偲儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮偺宱塩愴棯摍偵偮偄偰偼僐儊儞僩偼

側偄偺偱偡偑丄徯夘偟偰偄傞婰帠偲朄掕奐帵彂椶偲僾儗僗儕儕乕僗摍傪戣嵽偵偟偰丄堦尵偩偗僐儊儞僩傪彂偒偨偄偲巚偄傑偡丅

愝掕偝傟偰偄傞乽攦晅梊掕悢偺壓尷乿偵偮偄偰側偺偱偡偑丄姰慡巕夛幮壔傪栚揑偲偟偰偄傞応崌偼丄乽攦晅梊掕悢偺壓尷乿偼

岞奐攦晅惉棫屻偵岞奐攦晅幰僌儖乕僾偑懳徾夛幮偺媍寛尃偺乽3暘偺2乿偵憡摉偡傞姅幃悢傪曐桳偡傞姅幃悢偵愝掕偡傞偙偲偑幚柋忋偼

旕忢偵懡偄傢偗偱偡偑丄僐乕儞僂僅乕儖丒僉儍僺僞儖丒儅僱僕儊儞僩丒僌儖乕僾偼丄岞奐攦晅偺惉棫偺幚尰壜擻惈傪崅傔傞偙偲傪

庡側栚揑偲偟偰丄傛傝彮側偄姅幃悢傪乽攦晅梊掕悢偺壓尷乿偲偟偰愝掕偟偰偄傞丄偲岞奐攦晅撏弌彂偵偼婰嵹偝傟偰偄傑偡丅

嬶懱揑偵偼丄乽攦晅梊掕悢偺壓尷乿傪乽2,101,400姅乿乮媍寛尃妱崌偱尵偊偽乽35.75亾乿乯偲愝掕偟偰偄傑偡丅

偟偐偟丄偙偺乽攦晅梊掕悢偺壓尷乿偱偼丄岞奐攦晅偺惉棫偺幚尰壜擻惈偑傛傝崅傑傞傛偆側乽媍寛尃偺3暘偺2傪壓夞傞悈弨乿偱偼側偔丄

岞奐攦晅偺惉棫偺幚尰壜擻惈偑傛傝崲擄偵側偭偰偟傑偆乽媍寛尃偺3暘偺2傪忋夞傞悈弨乿偵鑷抣偑愝掕偝傟傞偺偱偼側偄偱偟傚偆偐丅

嬶懱揑偵寁嶼傪偟偰傒傑偡偲丄壖偵堦斒姅庡偐傜乽攦晅梊掕悢偺壓尷乿偪傚偆偳偺墳曞偑偁偭偨偲憐掕偟傑偡偲丄

岞奐攦晅惉棫屻偺僐乕儞僂僅乕儖丒僉儍僺僞儖丒儅僱僕儊儞僩丒僌儖乕僾偺媍寛尃強桳妱崌偼丄

嘆堦斒姅庡偐傜偺墳曞乽35.75亾乿亄嘇婛懚強桳暘偺乽19.25亾乿亄嘊戞5埵姅庡偐傜偺墳曞乽6.94亾乿亄嘋戞6埵姅庡偐傜偺墳曞乽6.70亾乿

亖乽68.64亾乿乮亜乽3暘偺2乿乯偲側傞偺偱偼側偄偱偟傚偆偐丅

偁傑傝偺弸偝偵媍寛尃偺悢偺寁嶼傪娫堘偊偨偺偐傕偟傟側偄側丄偲巚偭偨偺偱偡偑丄娫堘偊偰偟傑偭偨偺偼幚偼巹偺曽偱偟偨丅

愝掕偝傟偰偄傞乽攦晅梊掕悢偺壓尷乿偱偁傞乽2,101,400姅乿乮媍寛尃妱崌偱尵偊偽乽35.75亾乿乯偵偼丄堦斒姅庡偐傜偺墳曞

偩偗偱偼側偔丄嘊戞5埵姅庡偐傜偺墳曞乽6.94亾乿偲嘋戞6埵姅庡偐傜偺墳曞乽6.70亾乿傕娷傑傟傞偙偲偵崱婥偑晅偒傑偟偨丅

偦偆偟傑偡偲丄壖偵堦斒姅庡偲戞5埵姅庡偲戞6埵姅庡偐傜乽攦晅梊掕悢偺壓尷乿偪傚偆偳偺墳曞偑偁偭偨偲憐掕偟傑偡偲丄

岞奐攦晅惉棫屻偺僐乕儞僂僅乕儖丒僉儍僺僞儖丒儅僱僕儊儞僩丒僌儖乕僾偺媍寛尃強桳妱崌偼丄

嘆堦斒姅庡偐傜偺墳曞乽35.75亾乿亄嘇婛懚強桳暘偺乽19.25亾乿亖乽55.00亾乿乮亙乽3暘偺2乿乯偲側傝傑偡乮忋婰偼巹偺姩堘偄偱偟偨乯丅

儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮偺夁嫀3擭娫偺掕帪姅庡憤夛偵偍偗傞媍寛尃峴巊斾棪偼乽75.00亾枹枮乿偲偺偙偲偱偡偺偱丄

乽55.00亾乿偺媍寛尃傪妋曐偟偰偍偗偽丄乽55.00亾乿亐乽75.00亾乿亖乽73.33亾乿丄偮傑傝丄媍寛尃峴巊偺寁嶼忋偼丄

7妱傪桪偵挻偊傞媍埬傊偺巀惉妱崌傪妋曐偱偒傞偙偲偵側傝傑偡丅

偝傜偵尵偊偽丄儐僯僨儞儂乕儖僨傿儞僌僗姅幃夛幮偺姅庡偺乽12.6亾乿偼怣戸嬧峴側偺偱偡偑丄偦偺幚幙姅庡偼岞奐攦晅傊偺墳曞傪

忢偵峴傢側偄曽恓傪偲傞僀儞僨僢僋僗塣梡僼傽儞僪摍偱偁傞偲僐乕儞僂僅乕儖丒僉儍僺僞儖丒儅僱僕儊儞僩丒僌儖乕僾偼暘愅偟偰偄傞

偺偱偡偑丄偦傟傜僀儞僨僢僋僗塣梡僼傽儞僪摍偼姰慡巕夛幮壔偺偨傔偺媍埬偵偼巀惉昜傪搳偠傞偙偲偑尒崬傑傟傞偲暘愅偟偰偄傑偡丅

僐乕儞僂僅乕儖丒僉儍僺僞儖丒儅僱僕儊儞僩丒僌儖乕僾偲偟偰偼丄岞奐攦晅惉棫屻偵乽55.00亾乿偺媍寛尃傪強桳偟偰偄傟偽丄

偦偺屻姰慡巕夛幮傪払惉偡傞偙偲偼廫暘偵壜擻偩偲峫偊偰偄傞傢偗偱偡丅

乽攦晅梊掕悢偺壓尷乿偺愝掕偵娭偟偰偼丄岞奐攦晅撏弌彂偺4乣7/55儁乕僕偵徻嵶側愢柧偑婰嵹偟偰偁傞偺偱偡偑丄

乽嘆岞奐攦晅偺惉棫偺奧慠惈乿偲乽嘇岞奐攦晅幚巤屻偺僗僋僀乕僘傾僂僩偺払惉偺奧慠惈乿偼杮幙揑偵堎側傞偲巹偼峫偊傑偡丅

慜幰偵娭偟偰偼岞奐攦晅偺庢堷忦審偺曄峏乮庡偵岞奐攦晅壙奿偺堷偒忋偘乯傪峴偆偙偲偵傛偭偰偦偺奧慠惈傪崅傔傞偙偲偑壜擻偱偡偑丄

屻幰偵娭偟偰偼僗僋僀乕僘傾僂僩偺庢堷忦審偼乮摿偵徹寯惂搙忋乯曄峏偱偒傑偣傫偺偱偦偺奧慠惈傪崅傔傞偙偲偼傕偼傗晄壜擻側偺偱偡丅

戝姅庡偲偺岎徛偺拞偱岞奐攦晅壙奿傪堷偒忋偘傞偙偲偵傛傝岞奐攦晅惉棫偺晄摟柧姶傪"break

through"乮撍攋乯偡傞偙偲偼偱偒傑偡偑丄

"COnstraint Regarding a Notable WALL of an

'already-vested squeeze-out

price'"乮乽婛偵妋掕偟偰偄傞僗僋僀乕僘傾僂僩壙奿乿

偲偄偆桳柤側忈暻偵娭偡傞惂栺乯傪"break

down"乮庢傝夡偡乯偡傞偙偲偼徹寯惂搙忋乮敾椺忋丄幚柋姷廗忋乯偱偒側偄偺偱偡丅

堦尵偱尵偊偽丄岞奐攦晅幰偼丄庢堷慡懱偺撪丄乽岞奐攦晅乿偺抜奒乮戞堦抜奒栚偺攦廂乯偱彑晧傪寛傔偰偟傑傢偹偽側傜側偄偺偱偡丅

{kind=link}

{kind=link}