2022�N4��9��(�y)

�u�{��2022�N4��9��(�y)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N4��9���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

�u�{��2022�N4��9��(�y)��TDnet�ŊJ�����ꂽ�S�Ă̓K���J���v

�{���i���Ȃ킿�A2022�N4��9���j�ATDnet�ŊJ�����ꂽ�K���J���͍��v0�{�ł����B

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1211���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`2022�N3��31��(��)�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����10�i2022�N4��1��(��)�`�j

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022�N4��7��(��)���{�o�ϐV��

3D�A���łɔ�����ĕ�W���߂�

�i�L���j

���ő劔���3D�A������Ă̕�W�ȂNj��߂鏑��

�i���{�o�ϐV���@2022�N4��6��

21:14�j

ttps://www.nikkei.com/article/DGXZQOUC06CAR0W2A400C2000000/

�uPDF����E�o�͂����t�@�C���v

�uPDF����E�o�͂����t�@�C���v

A political party and a board of directors of the former listed company on

the traditional securities system before

September 30th, 1999 resemble each

other in that both systematically and substantially put up candidates to be

elected.

Each citizen has only one vote and each shareholder in those days

used to hold only one voting right.

A candidate supported and reccomended by

a political party is neither publicly-invited nor commended by citizens.

Such

a candidate is politically-invited and is conclusively scheduled to be elected

free of the free will of citizens.

All that each citizen and each shareholder

in those days are able to say is "Aye aye sir." when they look at a

candidate

list in which those candidates have "already been

elected-at-the-1st-stage" at discretion by the related authority.

���}��1999�N9��30���ȑO�̓`���I�ȏ،����x�ɂ����邩�Ă̏���Ђ̎������Ƃ�

�I�o�E�I�C�����\��ƂȂ��Ă�����҂�g�D�I�ɂ������I�Ɏw�������Ă���Ƃ����_�ɂ����Ď��Ă���̂ł��B

�e������1�[�����L���Ă��܂��A�܂��A�����̊e�����1�c���������ۗL���Ă��Ȃ������킯�ł��B

���}����i���E���E���ꂽ���҂͌���ɂ����҂ł�����܂���������ς˂�ꂽ���҂ł�����܂���B

���̂悤�Ȍ��҂͐����I�ɕ�W���ꂽ���҂ł��������̎��R�ӎu����͗���đI�o�����\��ł��邱�Ƃ�����I�Ȍ��҂ł��B

���҂͊֘A���錠���҂ɂ���ēƒf�Łu��1�i�K�Ŋ��ɑI�o����Ă���v���Җ������������

�e�����Ɠ����̊e����ɂł��邱�Ƃ́A�u�A�C�E�A�C�E�T�[�v�ƌ������Ƃ����Ȃ̂ł��B

2022�N4��6��

�A�C�J�H�Ɗ������

���Ȋ����ۗ̕L�Ɋւ����{���j�ɂ��Ă̂��m�点

ttps://www.aica.co.jp/company/ir/news/files/pdf/20220406jikokabusikihoyukihonnhosin.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N4��6��

�A�C�J�H�Ɗ������

���Ȋ����擾�ɌW�鎖���̌���Ɋւ��邨�m�点

ttps://www.aica.co.jp/company/ir/news/files/pdf/20220406jikokabusikisyutoku.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N4��6��

�A�C�J�H�Ɗ������

���Ȋ�������O���t����iToSTNeT-�R�j�ɂ�鎩�Ȋ����̔��t���Ɋւ��邨�m�点

ttps://www.aica.co.jp/company/ir/news/files/pdf/20220406tostnet3kaituke.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N4��6��

�A�C�J�H�Ɗ������

2027�N�������[���~���]���Ѝ^�V���\�t�Ѝ̔��s�Ɋւ��邨�m�点

ttps://www.aica.co.jp/company/ir/news/files/pdf/20220406cbketugi.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N4��6��

�A�C�J�H�Ɗ������

2027�N�������[���~���]���Ѝ^�V���\�t�Ѝ̔��s�������̌���Ɋւ��邨�m�点

ttps://www.aica.co.jp/company/ir/news/files/pdf/20220406cbhakkkoujyoukenkettei.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N4��7��

�A�C�J�H�Ɗ������

���Ȋ�������O���t����iToSTNeT-�R�j�ɂ�鎩�Ȋ����̎擾���ʋy�ю擾�I���Ɋւ��邨�m�点

ttps://www.aica.co.jp/company/ir/news/files/pdf/20220407jikokabusikisyutokukekka.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

R4.04.06 15:46

�A�C�J�H�Ɗ������

�Վ����@�Օ��o���R�F��19���2����1��

�iEDINET��Ɠ���PDF�t�@�C���j

R4.04.07 09:53

�A�C�J�H�Ɗ������

�����Վ����@�Օ��o���R�F��19���2����1��

�iEDINET��Ɠ���PDF�t�@�C���j

���Җ�������Ă��e�����Ɠ����̊e����ɂł��邱�Ƃ́A�u�A�C�E�A�C�E�T�[�v�ƌ������Ƃ������Ɛ�قǏ����܂������A

�u�A�C�E�A�C�E�T�[�B�����A��ӂɁB�v�i�͂����m���܂����B���̂悤�ɂ��l���̒ʂ�ɁB�j�Ƃ������t���v���t���܂����B

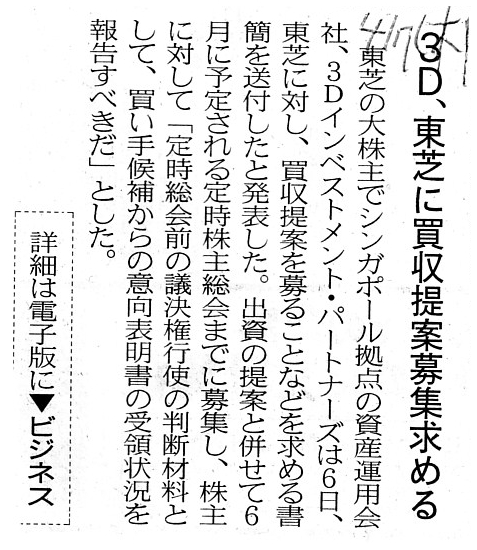

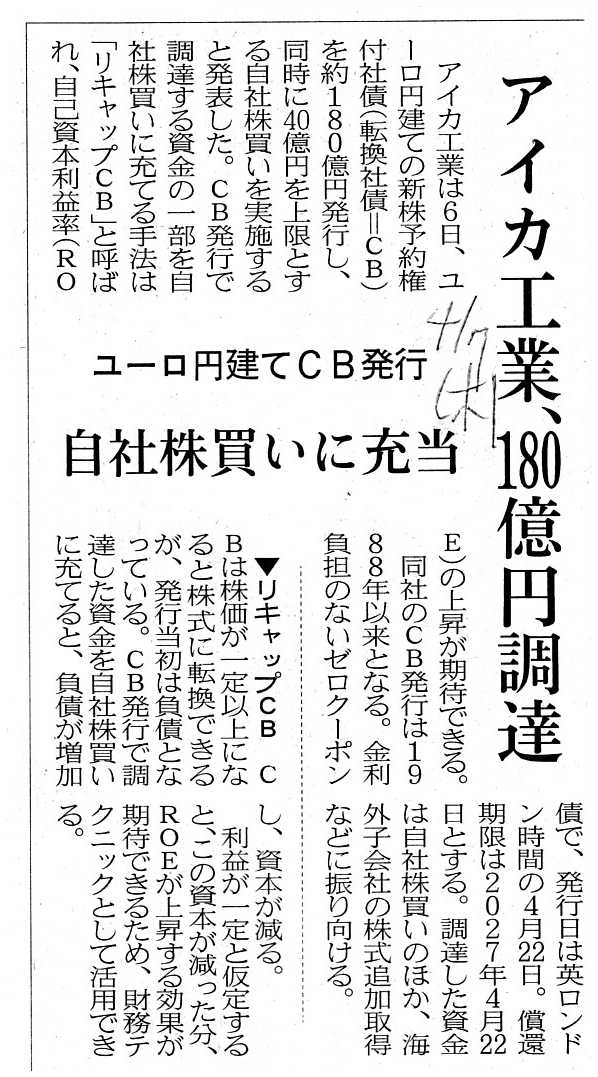

2022�N4��7��(��)���{�o�ϐV��

�A�C�J�H�ƁA180���~���B�@���[���~����CB���s�@���Њ������ɏ[��

�i�L���j

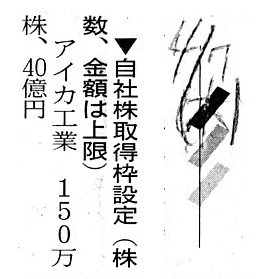

2022�N4��7��(��)���{�o�ϐV��

�����Њ��擾�g�ݒ�i�����A���z�͏���j

�A�C�J�H�Ɓ@150�����A40���~

�i�L���j

�u���Ȋ����擾�g�̐ݒ�v�Ƃ͌����܂����A�،����x�㎩�Ȋ����̎擾�ɂ��Đ��ʂ���z�����O�ɓo�^����킯�ł͂Ȃ��悤�ł��B

�Ⴆ�A�A�C�J�H�Ɗ�����Ђ́A���̂��т̎��Њ������Ɋ֘A���āA���ЃE�F�u�T�C�g��Ńv���X�����[�X��6�{���\���Ă��܂���

TDnet��œK���J����6�{�J�����Ă��܂����AEDINET��ɂ͖@��J�����ނ��o���Ă͂��܂���B

��o����Ă���Վ����͂����܂ŐV���\�t�Ѝɂ��ĊJ��������̂ł��B

�܂��A�Ѝ��W����ۂɂ͗L���،��͏o�����o���˂Ȃ�܂��A���̂��т̐V���\�t�Ѝ�

���B�y�уA�W�A�𒆐S�Ƃ���C�O�s��ɂ����ĕ�W���܂��̂ŁA���Ȃ킿�A���{�����ɂ������W�ł͂���܂���̂ŁA

�A�C�J�H�Ɗ�����Ђ͗L���،��͏o�����o���Ă��܂���B

�b�������E�����܂������A�،����x��́u���Ȋ����擾�g�̐ݒ�v�Ƃ������J���Ⓤ���ƕی��͂���܂���B

�u��Ж@��165���Q���̋K��ɂ��芼�̒�߂Ɋ�Â����Ȋ����̎擾�ɌW�鎖���ɂ��Ă̎������ɂ����錈��v��

����\���Łu���Ȋ����擾�g�̐ݒ�v�ƌĂ�ł��邾���Ȃ̂��Ǝv���܂��B

�����A���߂čl���Ă݂܂��ƁA���J���Ƃ����͓̂����Ƃ��L���،��̖{���I���l�ɂ��ē������f�����邽�߂ɍs����킯�ł��B

�܂�A�����Ƃ��L���،����w������ۂɂ������J�����K�v�ł���킯�ł͂Ȃ��A

�����Ƃ��L���،��p����ۂɂ����J�����K�v�ł���킯�ł��i�����̂ɂ�����̂ɂ����f�ޗ����K�v�ł���͂��ł��j�B

���̂��Ƃ��l���܂��ƁA��Ђ����Ȋ����̎擾���s���Ƃ����ۂɂ́A�L���،��̔��o�����W�̎��ƑS�������悤�ɁA

�L���،��͏o���̗ނ┭�s�o�^���̗ނ��،����x���o���Ȃ���Ȃ�Ȃ��A�Ƃ����l�����ɂȂ�Ǝ��͍l���܂��B

�����Ƃ�I�o����I���̎���"Aye

aye sir."�Ƃ�������Ȃ��������A�o�����Ƃɂ�鎩�Њ������ɂ��ē������f���s�����́A

"After You Explicate,

sir."�i��Ђ��ڍׂɐ��������ォ��ł��B�j�ƌ������Ƃł��傤�B

�p���"explicate"�̌ꌹ�̓��e����Łu������ł�����̂��J���v�Ƃ����Ӗ��ł���Ɖp�a�����ɍڂ��Ă��܂��B

�p���"explicate"��"disclose"�Ƀj���A���X���߂��̂�������Ȃ��ȂƎv���܂����B

�I���ɂ��ĕt�����܂��ƁA��Ђ̊����͍��ł͔�r�I�ȒP��"recall"�i����j���邱�Ƃ��ł��邩������܂���B

�������A��U�I�o���ꂽ�����Ƃ͊ȒP�ɂ�"recall"�i��C�j���邱�Ƃ͂ł��Ȃ��̂ł��B

The origin of an English word "explicate" means "unfold what is folded"

in Latin.

An English word "explicate" may perhaps be similar to "disclose" in

its nuance, I suppose.

�p���"explicate"�̌ꌹ�̓��e����Łu������ł�����̂��J���v�Ƃ����Ӗ��ł��B

�p���"explicate"��"disclose"�Ƀj���A���X���߂��̂�������Ȃ��ȂƎv���܂��B

���ꂩ��A2022�N4��4���i��)�̃R�����g�ihttp://citizen2.nobody.jp/html/202204/20220404.html�j�ŏЉ�܂���

�����̃X�L�����摜�����Ă��đI���ɂ��Ă̋L�����ڂ��Ă��܂����̂ŁA�Љ�܂����B

2022�N4��4��(��)�t���̂���n�����i47NEWS�̎Q���Ёj�̒����B

�i�L���j

���{�ł́A�����I���ƒn���ł̑I�������킹��A�����ʂ�1������12���܂ŁA�I�����s���Ă��܂��B

1�N�ԂŖ�52�T����܂��������炭40�T�ȏ�őI�����s���Ă��邱�Ƃł��傤�B

���{�̂ǂ��ł��I�����s���Ă��Ȃ����j���̕������������炢�ł��B

����ɂ��܂��Ă��A�u�����v�Ɓu�����ҁv�Ƃ̊ԂɁu���}�v������Ɓu���ҁv���̂��c��ł��܂��Ǝ��͍l���܂��B

�u���}�v�����݂��Ȃ����ɂ̂݁A�^�̈Ӗ��Łu�����������Ƃ�I������v�i���Ƃ��͍̂������A�Ɓj���Ƃ���������Ǝ��͍l���܂��B

���ꂩ��A����̃R�����g�ihttp://citizen2.nobody.jp/html/202204/20220407.html�j�ƈ��x�֘A�����邱�ƂɂȂ�܂����A

�u�Ȃ��S�Ẳ�Ђ͓���̉�v��ɏ������Ȃ���Ȃ�Ȃ��̂��H�v�ɂ��Ĉꌾ�����܂����̂œǂ�ł���������Ǝv���܂��B

In Japan, elections take place in more than 40 weeks in a year.

���{�ł́A1�N��40�T�ȏ�I�����s���Ă��܂��B

A reason why all companies ought to be in accordance with a single corporate

accounting standard lies

not in making a comparability between companies

sure

but in making a meaning of each and every accounting title presented in

financial statements of a company unique.

In that sense, in theory, as long

as a self-reliance company offers to investors in a stock market (and, what is

more,

in some cases, to a certified public accountant too) a very thick

commentary on how it has peculiarly made

accounting treatments and on what

each and every accounting title presented in its financial

statements

specifically means, it doesn't have to be in accordance with the

same corporate accounting standard

as the other companies namely such

accounting treatments and a presentation don't damage interests of investors at

all.

However, such a disclosure style takes investors in a stock market (and,

what is more, in some cases,

a certified public accountant too) a lot of time

and a lot of labor in practice.

To put it simply, a purpose of a single

corporate accounting standard lies in saving a time and a labor.

Of course,

that that corporate accounting standard leads investors to the most possibly

accurate intrinsic value

of a share in practice is an absolute precondition

as an accounting stadard on the securities system, though.

�S�Ẳ�Ђ����ʂ̊�Ɖ�v��ɏ�������ׂ��ł��闝�R�́A��ЊԂ̔�r�\����S�ۂ��邱�Ƃɂ���̂ł͂Ȃ��A

��Ђ̍������\���ɕ\������Ă���S�Ă̊���Ȗڂ�1�Ȗ�1�Ȗڂ̈Ӗ�������1�����ɂ��邱�Ƃɂ���̂ł��B

���̈Ӗ��ł́A���_�I�ɂ́A�Ɨ��ƕ��̉�Ђ́A�����s��̓����ƂɁi�����āA����ɂ́A�ꍇ�ɂ���ẮA���F��v�m�ɂ��j

���Ђ͂ǂ̂悤�ɓƎ��ɉ�v�������s�����Ђ̍������\���ɕ\������Ă���S�Ă̊���Ȗڂ�1�Ȗ�1�Ȗڂ�

��̓I�ɂǂ̂悤�ȈӖ��ł���̂��ɂ��Ă̕�����������������o����������A���̉�ЂƓ���̊�Ɖ�v��ɏ�������

�K�v�͂Ȃ��̂ł��A���Ȃ킿�A���̂悤�ȉ�v�����ƕ\���͓����Ƃ̗��v���Q���邱�Ƃ͑S���Ȃ��̂ł��B

�������Ȃ���A���̂悤�ȏ��J���̎d���ł́A�����s��̓����Ƃɂ́i�����āA����ɂ́A�ꍇ�ɂ���ẮA���F��v�m�ɂ��j

�����㑽��Ȏ��ԂƑ���ȘJ�͂��K�v�ɂȂ�܂��B

�ȒP�Ɍ����A���ʂ̊�Ɖ�v��̖ړI�́A���ԂƘJ�͂��Ȃ����Ƃɂ���̂ł��B

�������A���̊�Ɖ�v��������Ƃ�������l������ő�����m�Ȋ����̖{���I���l�ւƓ������Ƃ�

�،����x��̉�v��Ƃ��Ă͐�ΓI�ȑO������ɂȂ�܂����B

{kind=link}

{kind=link}

{kind=link}

{kind=link}