2022�N4��3��(��)

�u�{��2022�N4��3��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N4��3���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

�u�{��2022�N4��3��(��)��TDnet�ŊJ�����ꂽ�S�Ă̓K���J���v

�{���i���Ȃ킿�A2022�N4��3���j�ATDnet�ŊJ�����ꂽ�K���J���͍��v0�{�ł����B

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1205���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`2022�N3��31��(��)�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����10�i2022�N4��1��(��)�`�j

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022�N4��1��(��)���{�o�ϐV��

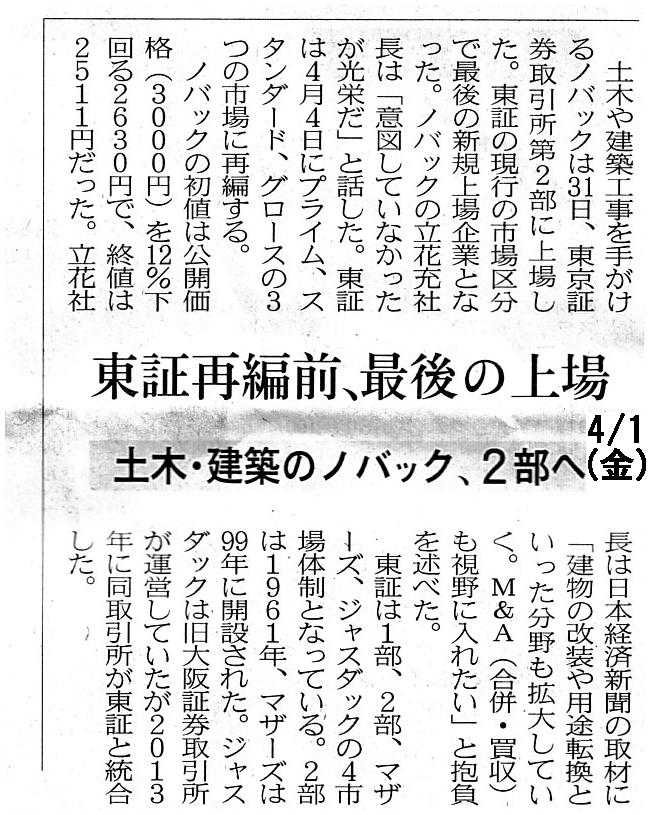

���؍ĕґO�A�Ō�̏��@�y�E���݂̃m�o�b�N�A2����

�i�L���j

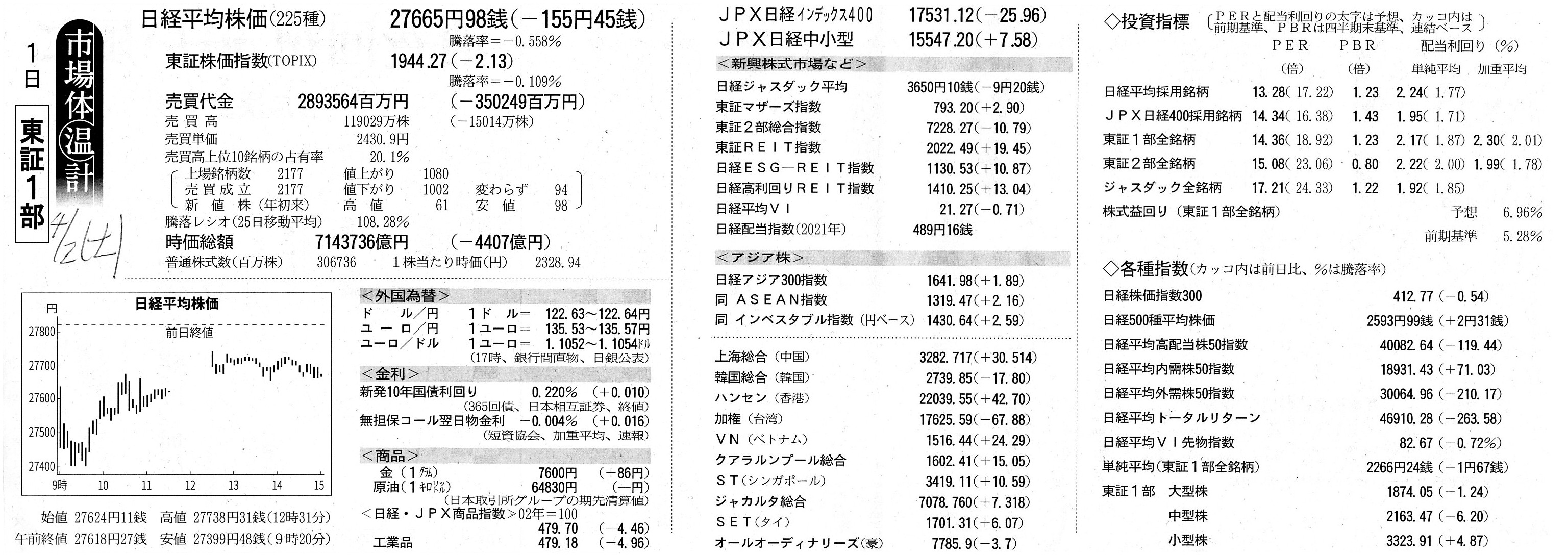

2022�N4��2��(�y)���{�o�ϐV��

�s��̉��v

1���@����1��

�i�L���j

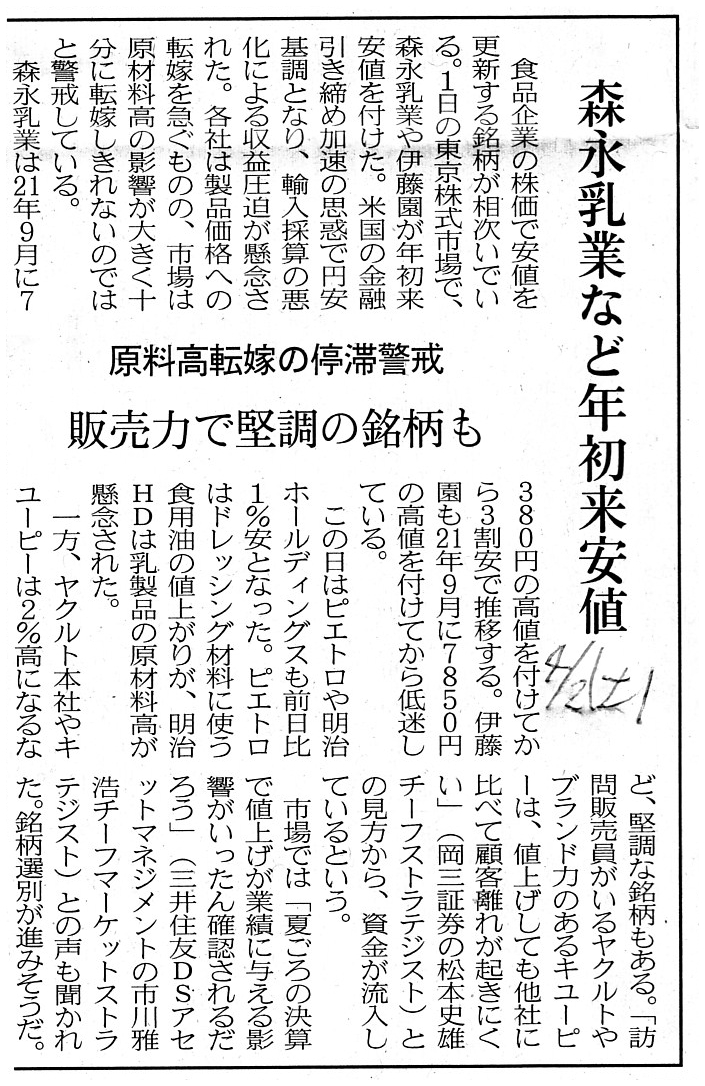

2022�N4��2��(�y)���{�o�ϐV��

�X�i���ƂȂǔN�������l�@�������]�ł̒�،x���@�̔��͂Ō����̖�����

�i�L���j

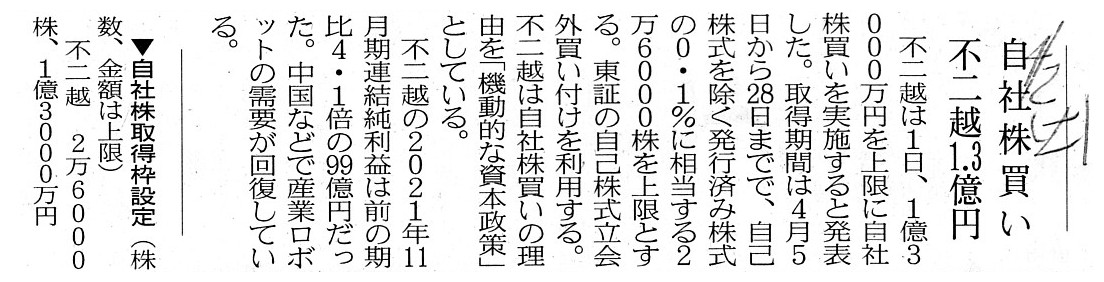

2022�N4��2��(�y)���{�o�ϐV��

���Њ����� �s��z1.3���~

�i�L���j

2022�N3��31��

������Ѓm�o�b�N

�����،�������s���ւ̏��ɔ������Ќ��Z��̂��m�点

ttps://contents.xj-storage.jp/xcontents/AS06733/8434f562/f810/4ad6/8626/38a336454cf1/140120220330513869.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2022�N4��1��

������Еs��z

���Ȋ����擾�ɌW�鎖���̌���Ɋւ��邨�m�点

ttps://www.nachi-fujikoshi.co.jp/news/pre/pdf/20220401.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�����،�������̃E�F�u�T�C�g�̃g�b�v�y�[�W

ttps://www.jpx.co.jp/

�u�L���v�`���[�摜�v

�����،�������Ŋ����s��̍ĕ҂����{�����O�ɐV�K�����ʂ����Ō�̉�ЂƂȂ���

�u������Ѓm�o�b�N�v�i�����F2022�N3��31���A���s��F�s���2���j���ď��������̃R�����g���B

2022�N3��26���i�y)

http://citizen2.nobody.jp/html/202203/20220326.html

2022�N3��31���i��)

http://citizen2.nobody.jp/html/202203/20220331.html

R4.02.25 15:00

������Ѓm�o�b�N

�L���،��͏o���i�V�K���J���j

�iEDINET��Ɠ���PDF�t�@�C���j

R4.03.14 15:00

������Ѓm�o�b�N

�����L���،��͏o���i�V�K���J���j

�iEDINET��Ɠ���PDF�t�@�C���j

R4.03.23 16:21

������Ѓm�o�b�N

�����L���،��͏o���i�V�K���J���j

�iEDINET��Ɠ���PDF�t�@�C���j

������Ѓm�o�b�N�̎劲���،���Ђł������쑺暌�������Ђ́u�V�K���ɔ���������W�E���o���̂��ē��v�̃y�[�W���B

�y�[�W���݂���܂���ł���

ttps://www.nomura.co.jp/retail/stock/ipo/5079.html

�u�L���v�`���[�摜�v

�u������Ѓm�o�b�N�̏��\��������܂ł̓����v

�uPDF�t�@�C���v

�u�L���v�`���[�摜�v

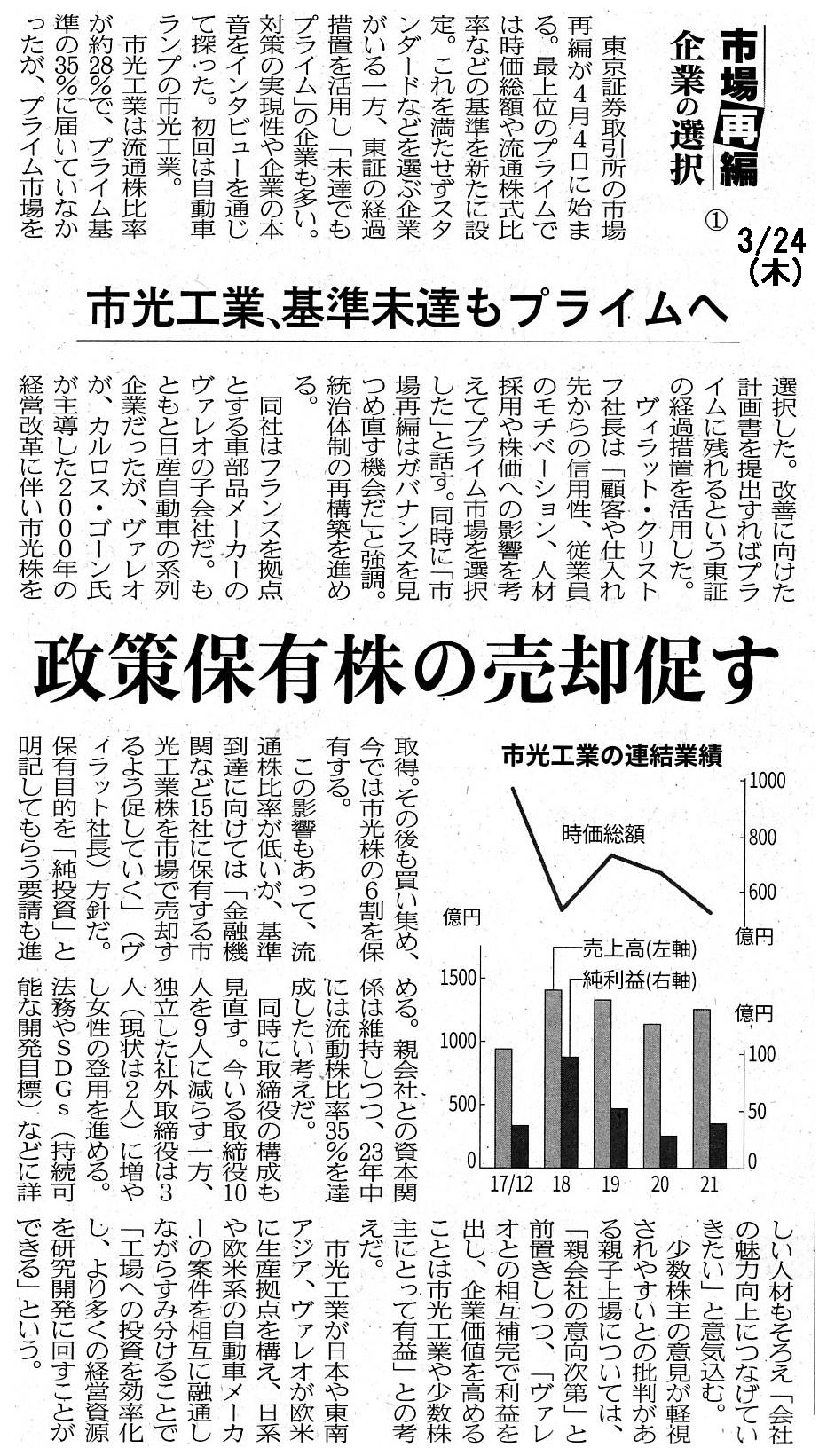

2022�N3��24��(��)���{�o�ϐV��

�s��ĕ� ��Ƃ̑I���@�@

�s���H�ƁA����B���v���C���ց@�����ۗL���̔��p����

�i�L���j

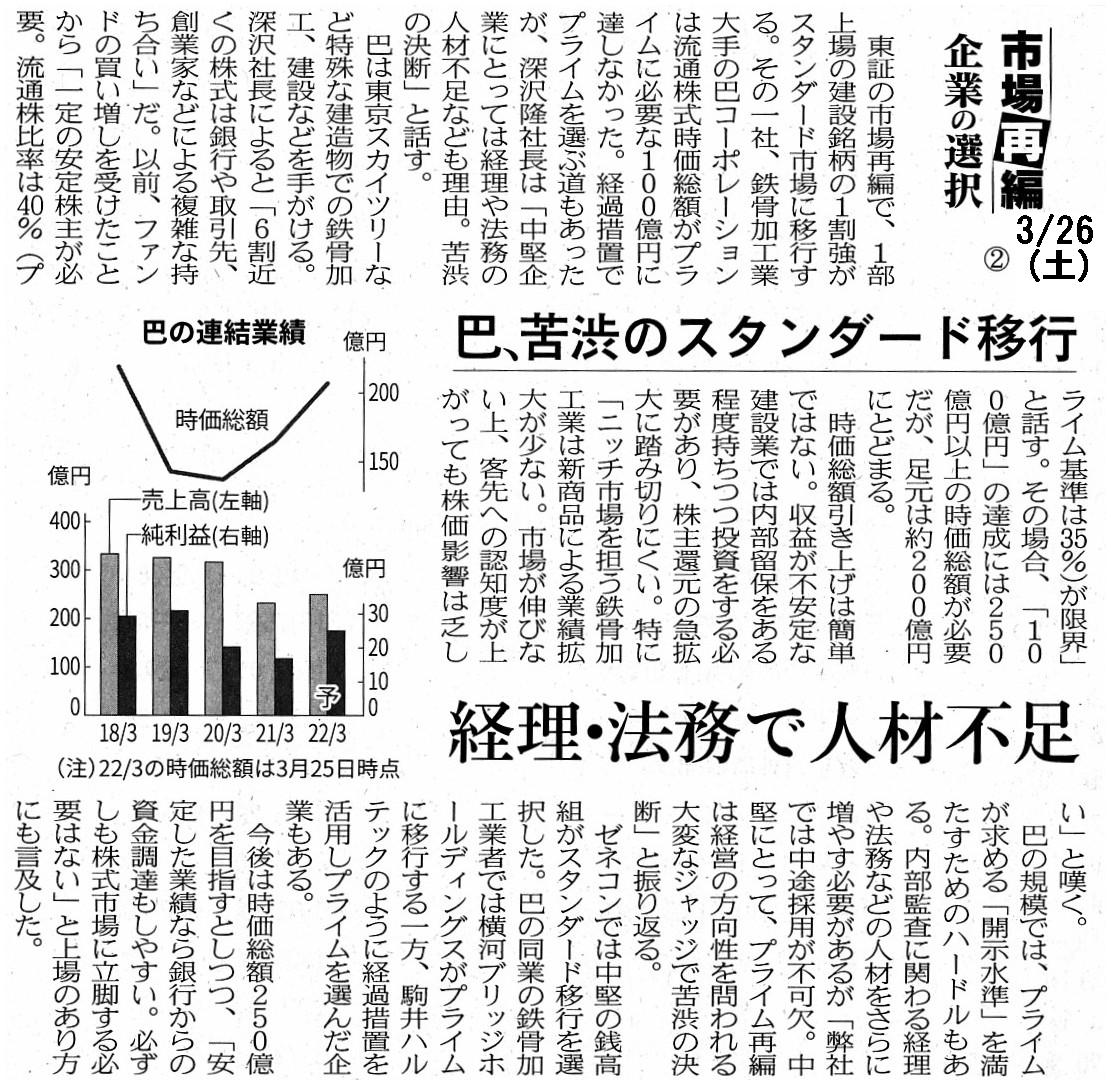

2022�N3��26��(�y)���{�o�ϐV��

�s��ĕ� ��Ƃ̑I���@�A

�b�A��a�̃X�^���_�[�h�ڍs�@�o���E�@���Ől�ޕs��

�i�L���j

2022�N3��29��(��)���{�o�ϐV��

�s��ĕ�

��Ƃ̑I���@�B

���Y�����̔��A���X�̃v���C���@�u���z�Ŋ���B�}���v

�i�L���j

2022�N3��30��(��)���{�o�ϐV��

�s��ĕ� ��Ƃ̑I���@�C

�~�c�E���RG�A�����ăX�^���_�[�h�@�u�g�̏�Ŏ��Ƃɐ�O�v

�i�L���j

2022�N3��31��(��)���{�o�ϐV��

�s��ĕ� ��Ƃ̑I���@�D

�A���t�@�A�v���C���f�O�@�u�R���i���ŗD��v

�i�L���j

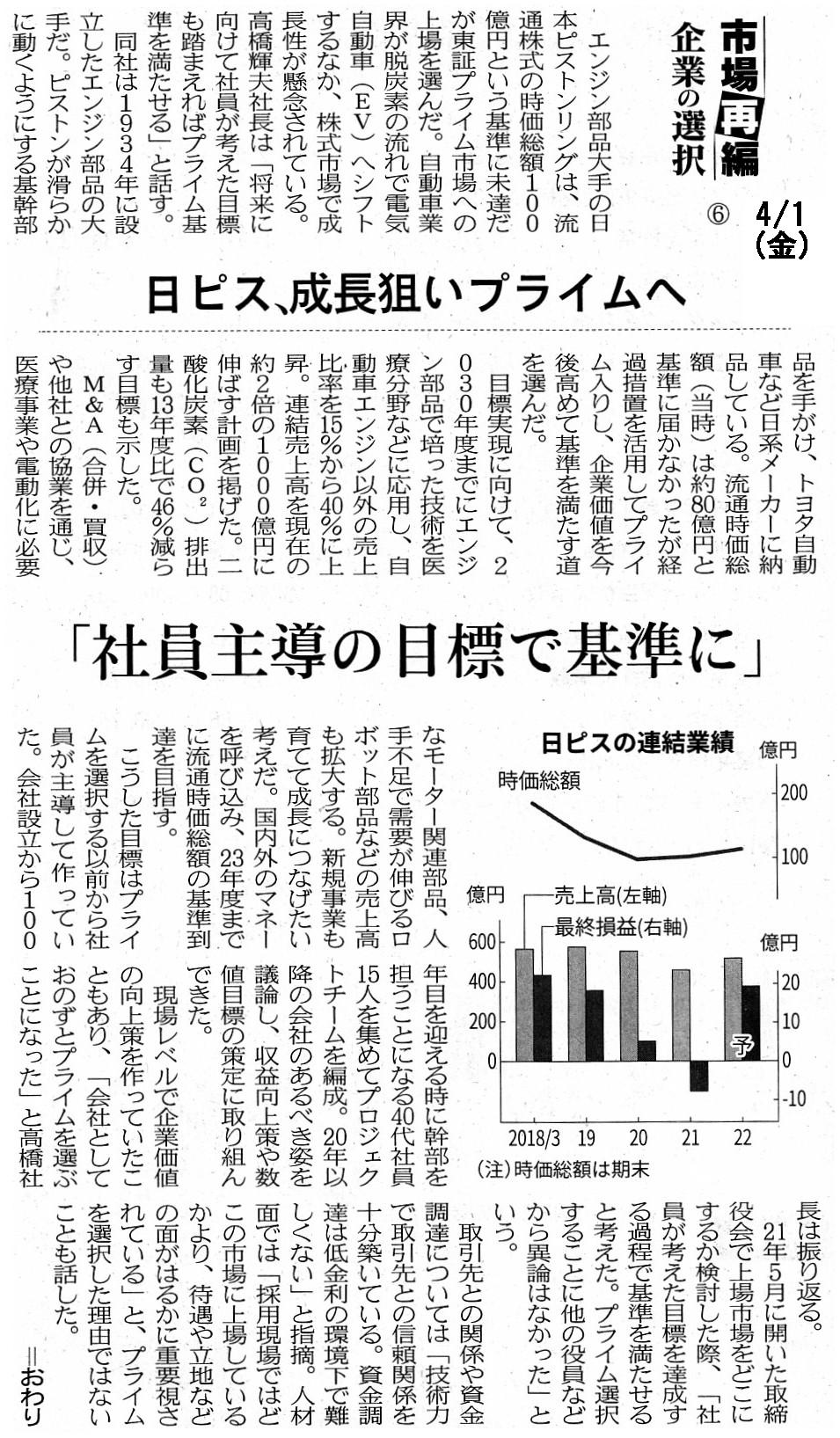

2022�N4��1��(��)���{�o�ϐV��

�s��ĕ�

��Ƃ̑I���@�E

���s�X�A�����_���v���C���ց@�u�Ј��哱�̖ڕW�Ŋ�Ɂv

�i�L���j

�y�R�����g�z

���悢�斾��2022�N4��4��(��)�A�����،�������Ŋ����s��̍ĕ҂����{����܂��B

�l�I�ɂ́A��N�����炢����u2022�N4��4��(��)�������ɂƂ���1�̑傫�ȋ��ɂȂ�̂��낤�B�v�Ǝv�����炢�A

����3�����Ԉȏ㓌���،�������ɂ����銔���s��̍ĕ҂̂��Ƃ������ƈӎ����Ă��܂����B

���j�I�]���_�Ƃ����ƌ����߂��ł����A�傫�ȕω����N����̂����A���^�C���Ŗڌ����Ă�����Ǝ����Ŋ����Ă���Ƃ���ł��B

�����A�����s��̍ĕ҂ƌ����܂��Ă��A�U��Ԃ��Ă݂܂��ƁA1999�N10��1���قǂ̃C���p�N�g�͖{���I�ɂ͂Ȃ��ł��傤�B

���̎��͐V����ƌ����̊����s�ꂪ���{�S���̏،�������Ɗ֘A�c�̂ł������a�������킯�ł����A

�����،�������̎s���1���Ǝs���2���͂��̂܂܌p�����Ă����i����Ђ̓���ւ����͑S���Ȃ������j�킯�ł��B

�ꌩ����ƁA�����P�ɐ��̒��ɂ��銔���s��̐��������������̂悤�Ɍ�����킯�ł��B

�������A1999�N10��1���ɁA�ꌾ�Ō����A��ꊔ���̑����Ɠ����ƕی�̊�b�T�O�����{�I�ɕς�����킯�ł��B

���ꂱ���u�s���1���v��u�s���2���v�Ƃ������̂̂܂܂Ŗ{���ɂ悢�̂��낤���Ǝv�����炢�A

����܂łƂ͑S���قȂ銔���s��ɂȂ����킯�ł��B

�����s��̖��̂�ς���̂Ȃ�A�ނ��날�̎��ɂ���ׂ��������̂ł͂Ȃ����낤���Ǝv�����炢�A

�����s��ɘA�������Ȃ��Ȃ����킯�ł��i��ꂵ�Ă����Ёi��ꂵ�Ă�������j�������A�����Ă���Ƃ��������������̂ł��j�B

���̎��̃C���p�N�g�ɔ�ׂ�A�����̃C���p�N�g�͑��ΓI�ɂ͑傫���͂Ȃ��̂��낤�Ǝv���܂��B

�����ɂȂ�ƁA�u�w����1���x�����������B�v�Ǝv������u�V����ƌ������������ꂽ�ȁB�v�Ǝv�����炢��������܂���B

�����A����ł��A�����������Ă���Ԃɂ���������N����킯�ł͂Ȃ��o������1�ł���̂͊m�����Ǝv���Ă��܂��B

�����́A�֘A����L�����������Љ�Ă��܂����A2022�N4��2��(�y)�t���̓��{�o�ϐV���̒����ɍڂ��Ă��܂���

2022�N4��1��(��)�̓���1���Ɋ֘A����u�s��̉��v�v���Љ�Ă��܂��B

2022�N4��4��(��)�ȍ~�Ɋւ��Ă��A�قƂ�Ǔ����̍قŁu�s��̉��v�v�������̒����ɍڂ��Ă���̂��낤�Ƃ͎v���܂����A

����1���Ɋւ���Ō�́u�s��̉��v�v�ɂȂ�܂��̂ŁA�Љ�Ă���Ƃ���ł��B

�V���̊����s��ɂ����銔���ɂ��Ăł����A���Ƃ������s�ꂪ�ĕ҂���Ă��A

�@�����̖{���I���l���ϓ�����킯�ł͂Ȃ��A�A����̐�����@�i�I�[�N�V���������j���ς��킯�ł͂Ȃ��A

��2�̗��R����A�ǂ̏���ЂɊւ��Ă������̘A�����͂���ƌ����܂��B

�����s�ꂪ�ĕ҂��ꂽ�̂ŁA��������荂�����i�Ŕ��킴��Ȃ��Ȃ����ł�������A���������Ⴂ���i�ł�������Ȃ��Ȃ����A

�Ƃ������Ԃ��N���邱�Ƃ͂���܂���B

���ꂩ��A���Ƃ������s�ꂪ�ĕ҂���Ă��A�u���̕��@�v�i�����s�����߂̎葱���j���ς��Ƃ������Ƃ͂���܂���B

��܂��Ɍ����܂��ƁA1999�N10��1���ɂ́u���̕��@�v���u�F�v������u�o�^�v���ɍ��{�I�ɕς�����킯�Ȃ̂ł����A

���̂��т̊����s��̍ĕ҂ł́u���̕��@�v�́u�o�^�v���̂܂܂ł��B

1998�N����1999�N9�����́A�u�w�o�^�x���ɂ����ł͈�̂ǂ̂悤�Ȃ��Ƃ����Ă����悢�̂��낤���H�v

�ƒN������T��Ŏ葱����i�߂Ă����̂ł͂Ȃ����낤���Ǝ��͑z�����Ă��܂��B

�u�u�b�N�E�r���f�B���O�����v���������ꂽ�̂�1999�N10��1������ł��B

�����A������A�x���Ƃ�1999�N9���ɂ͎劲���،���Ђ́u�u�b�N�E�r���f�B���O�����v�𐳂������s�ł��˂Ȃ�Ȃ������킯�ł��B

�u�Ăі����ς�邾���ŁA���J���i�̌�����@�͓��ɕς�邱�Ƃ͂Ȃ��B�v�Ǝ劲���،���Ђ������v���Ă����Ƃ���A

��ԈႢ���i�]�O�Ƃ͊��S�ɈقȂ�v���Z�X���o�Č��J���i�����肵�Ȃ���Ȃ�Ȃ��Ȃ����̂ł��j�ƌ���˂Ȃ�܂���B

�����́A������Ѓm�o�b�N��ݗ�ɂ��āA�u���\��������܂ł̓����v���쐬���Ă݂܂����B

�u�u�b�N�E�r���f�B���O�����v�ł́A�劲���،���Ђ͍ŏ�����Ō�܂Ŋ����̖{���I���l���Z�肷��Ƃ������Ƃ���x�����܂���B

�[�I�Ɍ����A�����́u���L�ҁv�������̖{���I���l���Z�肷��̂��u�u�b�N�E�r���f�B���O�����v�ł��茻�s�̏،����x�ł��B

�����̏���́A�劲���،���Ђ͊����̖{���I���l���Z�肵����͂��܂���B

������A�����̏��O���劲���،���Ђ͊����̖{���I���l���Z�肵����͂��Ȃ��̂ł��B

�u�����̖{���I���l�̎Z��͊����́w���L�ҁx�̖{���ł���B�v�ŊѓO���Ă���̂����s�̏،����x�ł��B

���J���i�Ɉ�U�u�������v�i���A�]���j��ݒ肷��̂́A�傽�铊���ƒB����̃q�A�����O�����ł͏E����Ȃ������S�����Ƃ����

���v�i�̍��فj���z�����邽�߂Ȃ̂ł��i�u�b�N�E�r���f�B���O���Ԓ��Ɍ��J���i���㉺�����Ď��v�̍��ق��z������̂ł��j�B

According to a newspaper as of March 26th, 2022, the president of Tomoe

Corporation said concerning a listing,

"A financing is not necessarily based

on a stock market."

However, generally speaking, one idea is that, when a

company finances from many and unspecified investors,

it must finance through

a stock market in an abstract sense namely always by means of a listed

share.

In other words, one idea is that a listing enables a secondary

distribution and a public offering to be carried out.

2022�N3��26���̐V���L���ɂ��܂��ƁA������Дb�R�[�|���[�V�����̎В��͏��Ɋ֘A���āA

�u�������B�͕K�����������s��ɗ��r���Ă���K�v�͂Ȃ��B�v�Ƙb�����Ƃ̂��Ƃł��B

�������Ȃ���A�S�ʓI�Ȃ��Ƃ������܂��ƁA1�̈ẮA��Ђ��s���葽���̓����Ƃ��玑���B���鎞�́A��Ђ́A

���ۓI�ȈӖ��ł̊����s���ʂ��āA���Ȃ킿�A�K����ꊔ����p���āA�����B���Ȃ���Ȃ�Ȃ��A�Ƃ������̂ł��B

���̌�����������A1�̈ẮA���ɂ���Ĕ��o�����W�����s���邱�Ƃ��ł���悤�ɂȂ�A�Ƃ������̂ł��B

Novac Corporation has disclosed financial result information, etc.

exactly on a new listing date.

Well, formerly, financial statements didn't

used to be necessary before a listing nor after a listing, though.

According

to an article, in relation to the fact that a company has become the last new

listing

before the re-arrangement of the stock markets, the president of

Novac Corporation said, "It is an honor."

In the "traditional price

determination method" before September 30th, 1999,

an intrinsic value of a

share used to be calculated by a "non-owner" of the share,

whereas, in the

current "book-building method," an intrinsic value of a share is calculated by

"owners" of the share.

Formerly, a managing securities company for an

underwriting used to exclusively determine an intrinsic value of a

share,

whereas, currently, a managing securities company for an underwriting

carries out a hearing from investors in a stock market

for a purpose of

listening to at what value on earth each investor has calculated an intrinsic

value of a share.

Does a managing securities company for an underwriting

calculate an intrinsic value of a share after a listing?

Abstractly speaking,

formerly, a managing securities company for an underwriting used to lead

investors in a stock market

to an intrinsic value of a share, whereas, it now

listens to namely is subject to investors in a stock market.

I repeat that,

in the current "book-building method,"

it is not a "non-owner" of a share but

"owners" of a share which calculate an intrinsic value of the share.

������Ѓm�o�b�N�͌��Z����܂��ɐV�K�����ɊJ�������Ă��܂��B

�܂��A���ẮA�������\�͏��O��������K�v�Ȃ������̂ł����B

�L���ɂ��܂��ƁA��Ђ������s��̍ĕґO�̍Ō�̐V�K���ɂȂ������ƂɊ֘A���āA������Ѓm�o�b�N�̎В���

�u"It

is an

honor"�i���h�ł��B�j�v�Ƙb�����Ƃ̂��Ƃł��B

1999�N9��30���ȑO�́u�`���I�ȉ��i��������v�ł́A�����̖{���I���l�͂��̊����́u���L�҂ł͂Ȃ��ҁv���Z�肵�Ă����̂ł����A

���s�́u�u�b�N�E�r���f�B���O�����v�ł́A�����̖{���I���l�͂��̊����́u���L�ҁv���Z�肵�Ă���̂ł��B

���ẮA�劲���،���Ђ͊����̖{���I���l��r���I�Ɍ��肵�Ă��܂������A

���݂ł́A�劲���،���Ђ́A������1�l1�l�͊����̖{���I���l����̂�����ł���ƎZ�肵�Ă���̂��ɂ��Ęb�����߂�

�����s��̓����ƒB�ɑ��ăq�A�����O���s���Ă���̂ł��B

�劲���،���Ђ͏���Ɋ����̖{���I���l���Z�肵���肵�Ă���ł��傤���B

���ۓI�Ɍ����A�劲���،���Ђ́A���Ă͊����s��̓����ƒB�������̖{���I���l�ւƓ����Ă����̂ł����A

���ł͊����s��̓����ƒB�Ɏ���݂��Ă��邷�Ȃ킿�����s��̓����ƒB�ɏ]���Ă���̂ł��B

�J��Ԃ��܂����A���s�́u�u�b�N�E�r���e�B���O�����v�ł́A

�����̖{���I���l���Z�肷��̂́A�����́u���L�҂ł͂Ȃ��ҁv�ł͂Ȃ��A�����́u���L�ҁv�Ȃ̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}