2022年8月11日(木)

「本日2022年8月11日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年8月11日)、EDINETに提出された法定開示書類は合計0冊でした。

「本日2022年8月11日(木)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年8月11日)、TDnetで開示された適時開示は合計0本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1335日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~2022年6月30日(木))

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

各コメントの要約付きの過去のリンク その11(2022年7月1日(金)~)

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

2022年8月10日

日本ペイントホールディングス株式会社

2022年12月期

第2四半期決算短信〔IFRS〕(連結)

ttps://www.nipponpaint-holdings.com/assets/files/name/20220810ir02_j.pdf

(ウェブサイト上と同じPDFファイル)

2022年8月10日

日本ペイントホールディングス株式会社

2022年12月期 第2四半期決算

説明資料

ttps://www.nipponpaint-holdings.com/assets/files/name/20220810ir03_j.pdf

(ウェブサイト上と同じPDFファイル)

2022年8月10日

日本ペイントホールディングス株式会社

業績予想の修正に関するお知らせ(IFRS)

ttps://www.nipponpaint-holdings.com/assets/files/name/20220810ir01_j.pdf

(ウェブサイト上と同じPDFファイル)

R4.08.10

15:48

日本ペイントホールディングス株式会社

四半期報告書-第197期第2四半期(令和4年4月1日-令和4年6月30日)

(EDINET上と同じPDFファイル)

超インフレ経済下に所在する在外営業活動体の換算(IAS第21号とIAS第29号に関連) - IFRICニュース2020年3月 -

アジェンダ却下確定

(KPMGジャパン インサイト 26 March

2020)

ttps://home.kpmg/jp/ja/home/insights/2019/10/ifrs-ifric-news-2019-09-03.html

「PDF印刷・出力したファイル」

【コメント】

日本ペイントホールディングス株式会社が、2022年8月10日に①2023年3月期第1四半期決算短信と②決算説明資料と③業績予想の修正

に関するお知らせを開示し、また、「R4.08.10

15:48」に2023年3月期第1四半期四半期報告書を提出しました。

これらの開示資料には、トルコのインフレが急激に加速しているためトルコ子会社の財務諸表については国際会計基準の規定に従い

調整を加えている、という旨の注記がありました。

日本ペイントホールディングス株式会社が2022年8月10日に開示したプレスリリース「業績予想の修正に関するお知らせ(IFRS)」には

次のようなことが書かれていますので紹介します↓。

2. 修正の理由

(1/1ページ)

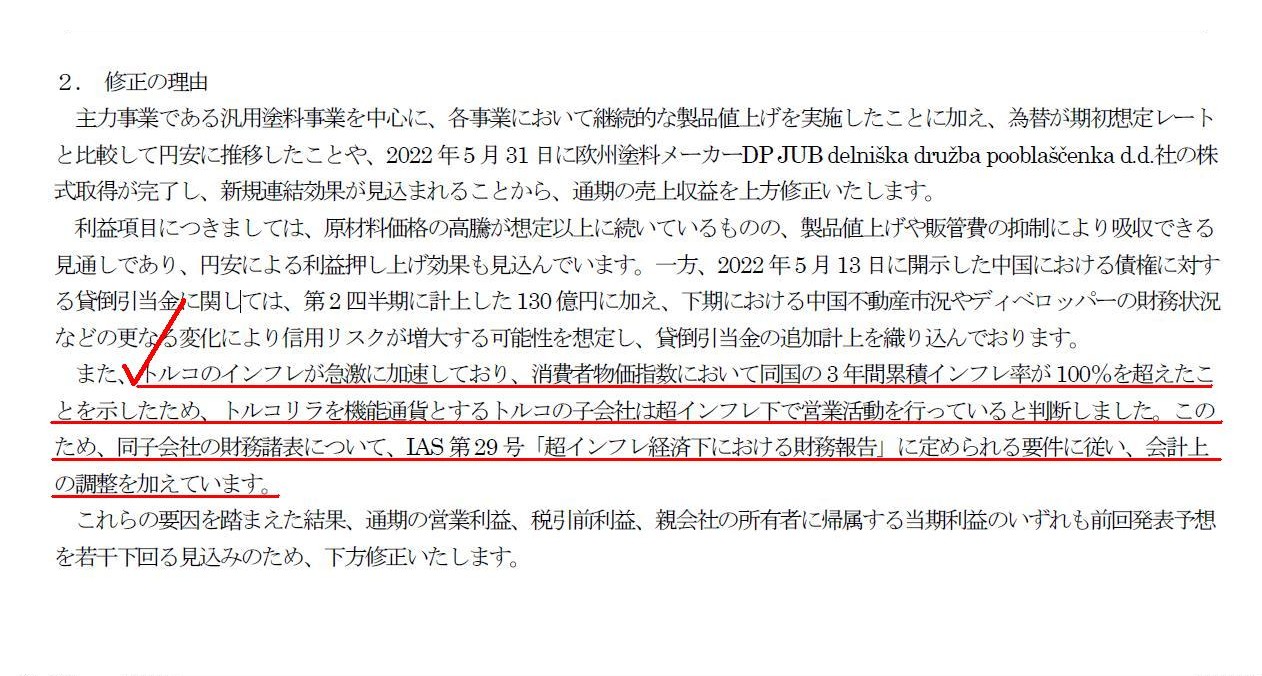

>トルコのインフレが急激に加速しており、消費者物価指数において同国の3年間累積インフレ率が100%を超えたことを示したため、

>トルコリラを機能通貨とするトルコの子会社は超インフレ下で営業活動を行っていると判断しました。

>このため、同子会社の財務諸表について、IAS第29号「超インフレ経済下における財務報告」に定められる要件に従い、

>会計上の調整を加えています。

トルコ子会社の財務諸表に具体的にどのような調整を加えたのかを知るために、

IAS第29号「超インフレ経済下における財務報告」についてインターネットを検索して調べてみました。

上にIAS第29号「超インフレ経済下における財務報告」について解説記事を1本紹介しています。

ざっと読みますと、現地子会社の資本勘定の金額を物価指数の上昇率に比例して現地通貨建てで増額する、という換算をするようです。

そして、生じた評価差額は最終的には為替換算を通じて「為替換算調整勘定」にて調整するのだと思います。

他の勘定科目については現地通貨建てでの調整は行わず、単に期末日レートで為替換算をするだけのようです。

国際会計基準の規定を詳細に読んだわけではないのですが、現地通貨建ての換算はなぜ資本勘定だけなのだろうかと思いました。

また、国際会計基準を適用している会社の中でトルコで事業を営んでいる会社は、IAS第29号「超インフレ経済下における財務報告」

を直近の事業年度の期首から適用しなければならなくなるだろう、との注意喚起が今年の4月の時点でなされていました↓。

2022年6月30日以後に終了する期間に関する報告-トルコにおけるインフレ

(有限責任監査法人トーマツ iGAAP in

Focus 2022年4月号)

ttps://www2.deloitte.com/content/dam/Deloitte/jp/Documents/finance/ifrs/jp-ifrs-igaapinfocus-20220421.pdf

(ウェブサイト上と同じPDFファイル)

「超インフレの基準日」は一体いつなのか(何月から何月までの累積インフレ率なのか、任意の月なのかそれとも例えば12月なのか)、A local subsidiary company has operated a business with a "pre-restated

capital" in the concerned period.

The corporate accounting presents results

of commercial transactions as they are by means of a monetary value.

A

translation from a functional currency to a presentation currency is the only

permissible translation on the accounting.

現地子会社は当期、「修正再表示前の資本金」を元手に事業を営んだのです。

企業会計というのは商取引の結果を貨幣的価値を用いてそのまま表示するものです。

機能通貨から表示通貨への換算が会計上唯一許容することができる換算なのです。

{kind=link}