2022年8月9日(火)

「本日2022年8月9日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年8月9日)、EDINETに提出された法定開示書類は合計892冊でした。

「本日2022年8月9日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年8月9日)、TDnetで開示された適時開示は合計672本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1333日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~2022年6月30日(木))

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

各コメントの要約付きの過去のリンク その11(2022年7月1日(金)~)

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

丸井織物、倉庫精練にTOB 繊維の一貫生産体制を構築

(日本経済新聞 2022年8月8日

20:45)

ttps://www.nikkei.com/article/DGXZQOCC087SO0Y2A800C2000000/

「PDF印刷・出力したファイル」

倉庫精練、年内にも上場廃止 丸井織物がTOB

(北國新聞 2022/8/9

05:00)

ttps://www.hokkoku.co.jp/articles/-/820086

「キャプチャー画像」

繊維老舗・倉庫精練、早期回復見込めず 非上場、コスト削減で「もう一度再建」

(北國新聞 2022/8/9

05:00)

ttps://www.hokkoku.co.jp/articles/-/819501

「PDF印刷・出力したファイル」

2017年5月に丸井織物株式会社が公開買付を通じて倉庫精練株式会社を子会社化した時の記事等↓。

(この時の子会社化は、議決権の33.7%を保有していた倉庫精練株式会社の筆頭株主が逝去したことが一つのきっかけのようです。)

合繊織物を生産する丸井織物、倉庫精練<3578>をTOBで子会社化

(M&A

Online 2017/03/27)

ttps://maonline.jp/news/20170327d

「キャプチャー画像」

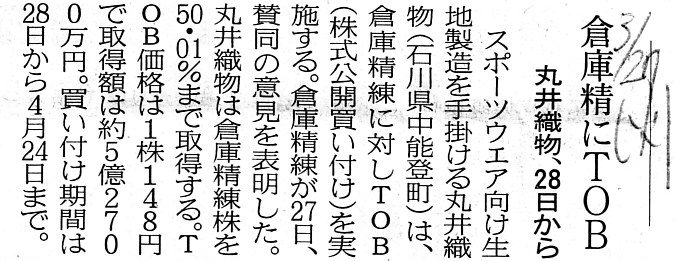

2017年3月28日(火)日本経済新聞

倉庫精にTOB 丸井織物、28日から

(記事)

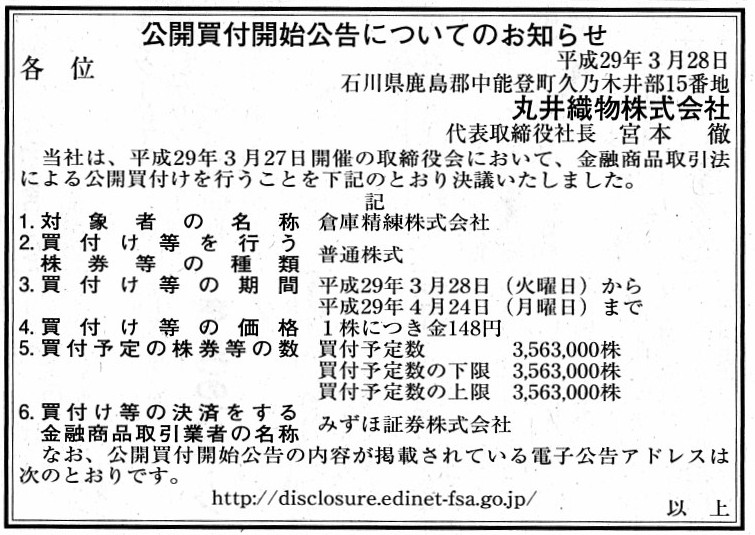

2017年3月28日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

丸井織物株式会社

(記事)

2022年8月9日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

丸井織物株式会社

(記事)

R4.08.09

丸井織物株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.08.09 16:00

丸井織物株式会社

公開買付届出書 対象: 倉庫精練株式会社

(EDINET上と同じPDFファイル)

R4.08.09 16:31

倉庫精練株式会社

意見表明報告書 対象: 丸井織物株式会社

(EDINET上と同じPDFファイル)

R4.06.24 15:00

倉庫精練株式会社

有価証券報告書-第169期(令和3年4月1日-令和4年3月31日)

(EDINET上と同じPDFファイル)

R4.08.09

15:31

倉庫精練株式会社

四半期報告書-第170期第1四半期(令和4年4月1日-令和4年6月30日)

(EDINET上と同じPDFファイル)

丸井織物株式会社

ttps://www.maruig.co.jp/

2022年8月8日

倉庫精練株式会社

丸井織物株式会社による倉庫精練株式会社株式(証券コード:3578)に対する公開買付けの開始に関するお知らせ

ttps://www.soko.co.jp/ir/pdf/20220808_info_02.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

2022年3月25日

倉庫精練株式会社

非上場の親会社等の決算に関するお知らせ

ttps://www.soko.co.jp/ir/pdf/20220325.pdf

(ウェブサイト上と同じPDFファイル)

2017年5月に丸井織物株式会社が公開買付を通じて倉庫精練株式会社を子会社化した時のプレスリリース↓。

(この時の子会社化は、議決権の33.7%を保有していた倉庫精練株式会社の筆頭株主が逝去したことが一つのきっかけのようです。)

2017年3月8日

倉庫精練株式会社

主要株主である筆頭株主の異動に関するお知らせ

ttps://www.soko.co.jp/ir/pdf/2903_Info_stockholders.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

【コメント】

丸井織物株式会社が連結子会社である倉庫精練株式会社(議決権所有割合:55.78%)を最終的に完全子会社化することを目的に

公開買付を実施する(「買付予定数の下限」は既存所有分と併せて議決権の「3分の2」となる株式数)、とのことです。

紹介している記事と法定開示書類とプレスリリースを題材にして、一言だけコメントを書きたいと思います。

まず、丸井織物株式会社は2017年5月に公開買付を通じて倉庫精練株式会社を子会社化したのですが、

この時の子会社化は、議決権の33.7%を保有していた倉庫精練株式会社の筆頭株主が逝去したことが一つのきっかけのようです。

倉庫精練株式会社が2017年3月27日に発表したプレスリリース「丸井織物株式会社による当社株券に対する公開買付けに関する

意見表明及び丸井織物株式会社との資本業務提携契約締結のお知らせ」には、次のような記載があります↓。

3. 当該公開買付けに関する意見の内容、根拠及び理由

(2) 意見の根拠及び理由

① 本公開買付けの概要

(2~3/23ページ)

倉庫精練株式会社の筆頭株主であり元代表取締役社長が逝去したことが丸井織物株式会社が倉庫精練株式会社を子会社化することを

意思決定した要因であるとは直接的には書かれていませんが、法定相続人全員が故人が所有していた株式の応募に合意をした

ということは、法定相続人としては倉庫精練株式会社は丸井織物株式会社の子会社になるべきだと思っていた、

ということではないかと私は思います。

丸井織物株式会社としても、自社にとってそれが最善だと判断したと言うことだと思います。

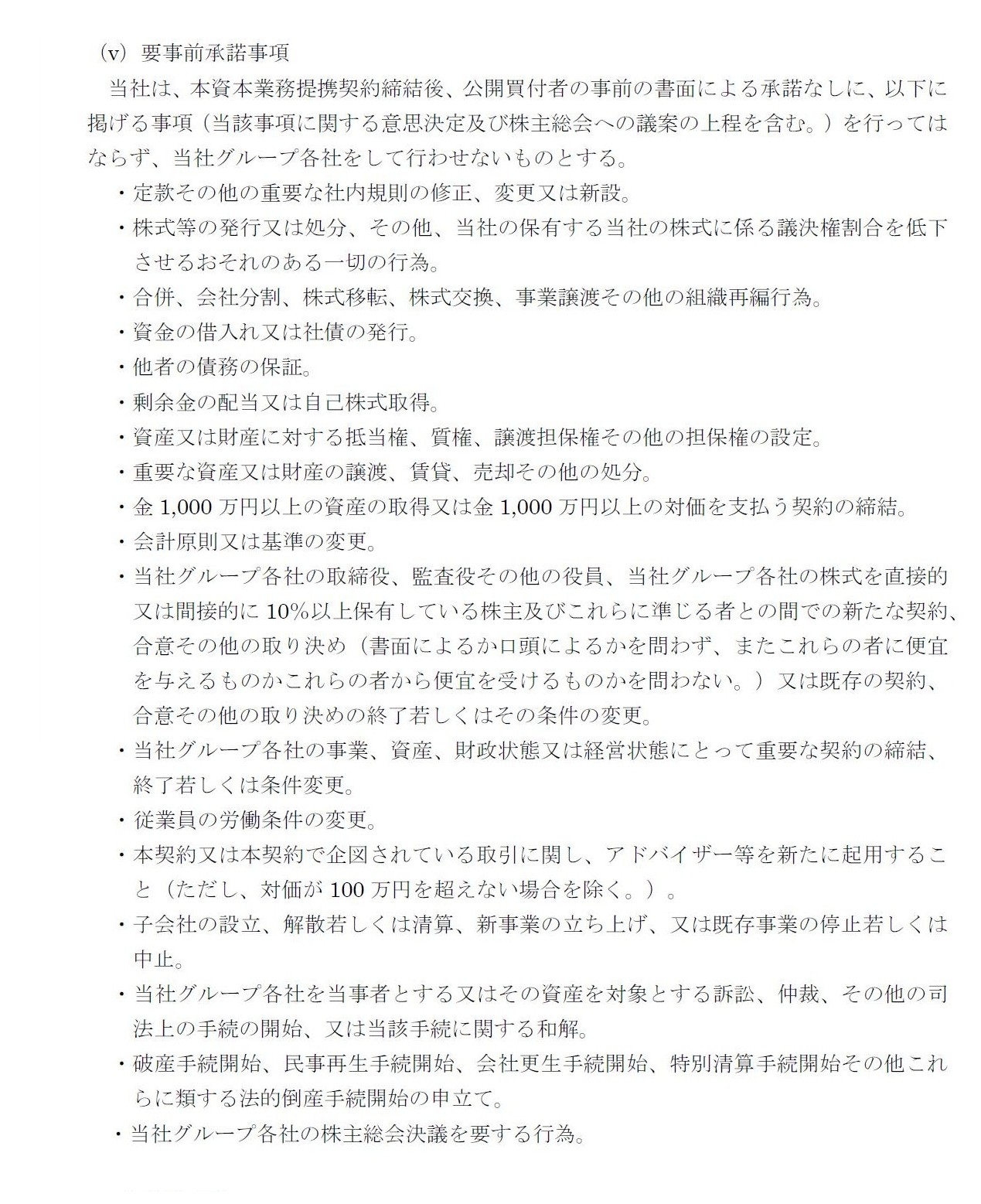

次に、「丸井織物株式会社と倉庫精練株式会社の株主との間の合意」ではなく「丸井織物株式会社と倉庫精練株式会社との間の合意」

についての議論になるのですが、プレスリリースには次のように書かれています↓。

4.公開買付者と自社の株主との間における公開買付けへの応募に係る重要な合意に関する事項

(2)

本資本業務提携契約

(v)要事前承諾事項

(18/23ページ)

記載されている「丸井織物株式会社と倉庫精練株式会社との間の合意」のうち、どの部分をスキャンして紹介するべきか考えたのですが、

「商取引上、非上場会社においても実務上全くあり得る会社同士の合意」が書かれていますので、この部分にしました。

私は丸井織物株式会社による倉庫精練株式会社の子会社化に反対だったわけでもありませんし丸井織物株式会社による倉庫精練株式会社

の完全子会社化に反対であるわけでもありませんが、非上場会社が上場会社を子会社化することにはあるリスクがあります。

それは、「自社の財務内容を始めとする事業内容の一部が一般に知られてしまう状態になる。」というリスクです。

非上場会社が非上場会社のままでいるのにはそれなりの理由があるわけです。

資金調達の必要性がないからというのも理由の一つでしょうが、自社の財務内容を始めとする事業内容を公衆に知られたくないから、

というのも理由に挙げられようかと思いますが、上場会社を子会社化するということは皆が知っている財務内容を始めとする事業内容

を自社内に取り込む、ということを意味するわけです(それまでは自社のことは関係者以外誰も一事業たりとも知らなかったわけですが)。

子会社化する上場会社は言わば"business

that has been well-known from the beginning"(始めからよく知られた事業)なのです。

The deceased should have transferred his own share to Marui Orimono Co., Ltd.

during his lifetime.

And, abstractly speaking, that an unlisted business

company manages a listed company is a "hybrid" in a bad sense.

故人は自分が生きているうちに所有する株式を丸井織物株式会社に譲渡するべきだったのです。

それから、抽象的に言えば、非上場の事業会社が上場会社を経営することは悪い意味での「混成物」なのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}