2022年8月3日(水)

「本日2022年8月3日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年8月3日)、EDINETに提出された法定開示書類は合計240冊でした。

「本日2022年8月3日(水)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年8月3日)、TDnetで開示された適時開示は合計327本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1327日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~2022年6月30日(木))

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

各コメントの要約付きの過去のリンク その11(2022年7月1日(金)~)

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

2022年8月1日(月)日本経済新聞

再生ADR、4分の1

頓挫 創設15年、マレリなど全員同意にハードル 外銀に「不透明」不信も 円滑移行、外れる狙い

(記事)

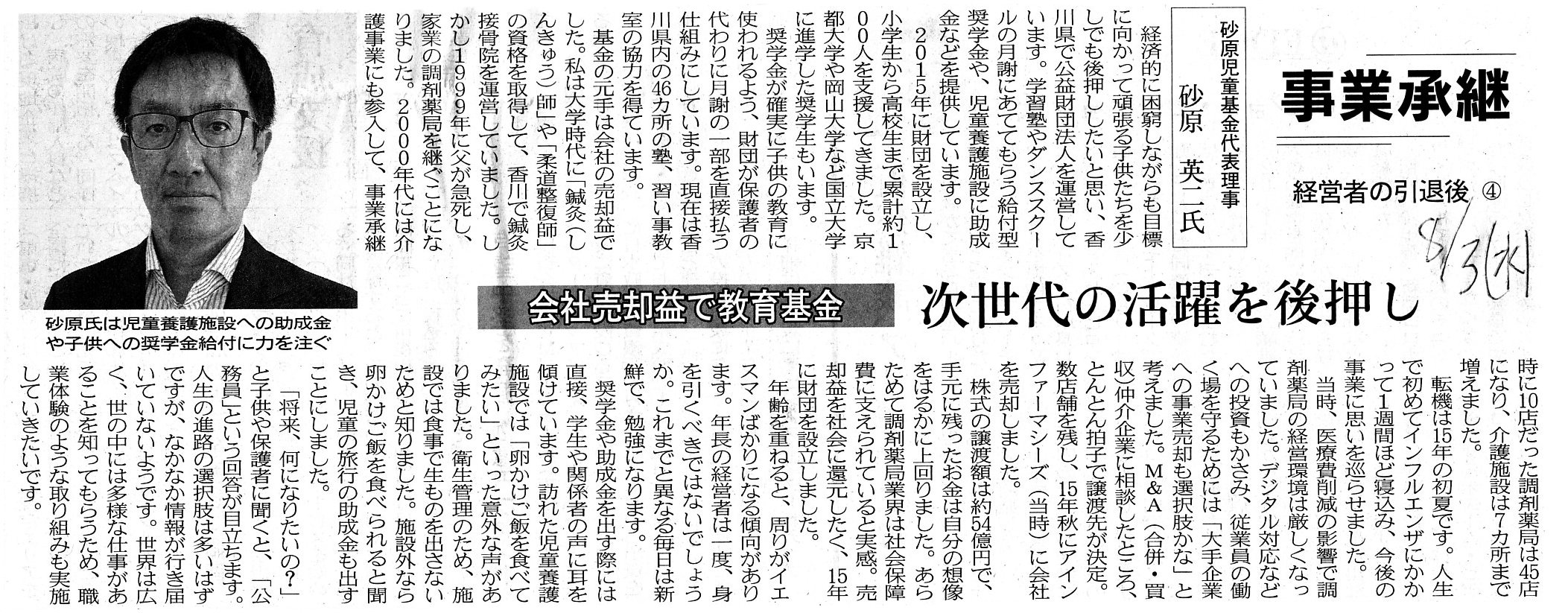

2022年8月3日(水)日本経済新聞

事業承継 経営者の引退後 ④

砂原児童基金代表理事 砂原

英二氏

会社売却益で教育基金 次世代の活躍を後押し

(記事)

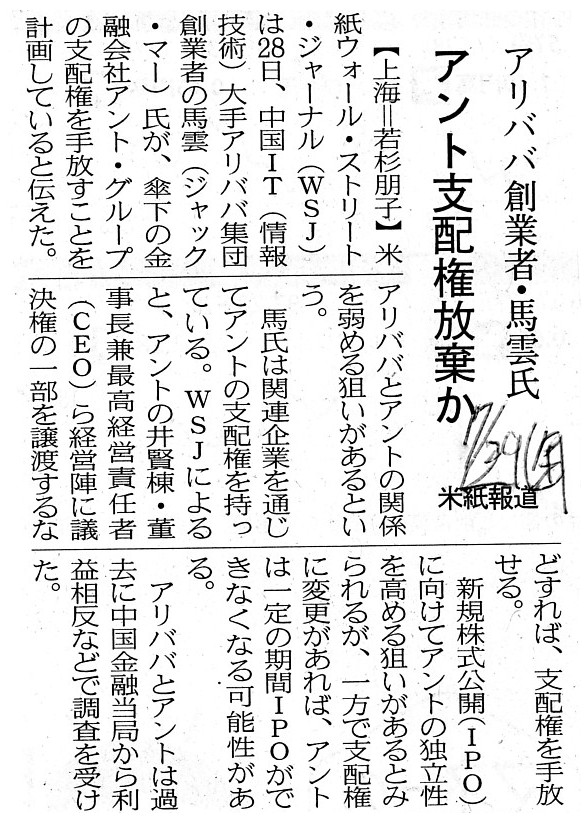

2022年7月29日(金)日本経済新聞

アリババ創業者・馬雲氏 アント支配権放棄か 米紙報道

(記事)

「公益目的事業(公益事業)」に認定されるために知っておくべき3つのポイント

( クラウド会計ソフト「マネーフォワード

クラウド会計」 会計の基礎知識 作成日 :

2016年7月21日)

ttps://biz.moneyforward.com/accounting/basic/23951/

「PDF印刷・出力したファイル」

公益認定等に関する運用について(公益認定等ガイドライン)

平成20年4月(平成31年3月改定)

内閣府公益認定等委員会

ttps://www.koeki-info.go.jp/pictis_portal/other/houreiguideline/siryou/nintei_guideline_3103.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

【コメント】

事業再生ADRに関する記事と公益財団法人に関する記事と中国アリババ集団の創業者が金融子会社の株式を上場前に譲渡することに関する

記事と公益財団法人に関する解説記事等を紹介しています。

これらの記事を読んで、私は「地域社会の経済と勤労者のため、倒産し再生を試みている地場企業の債務を代位弁済する公益財団法人」

がすぐに頭に思い浮かびました(一定の再生手続きの中で、地場企業の債務免除分を公益財団法人が債権者に対し補填をするわけです)。

債権者が再生計画案に同意しやすくなりますし地域社会への悪影響も回避できますので、れっきとした社会奉仕と言えると私は考えます。

公益目的事業は「別表各号に掲げる種類の事業」に23事業定義されているのですが、

私が今挙げている事業は次の二つの事業に該当するように思います。

八 勤労者の福祉の向上を目的とする事業

十九 地域社会の健全な発展を目的とする事業

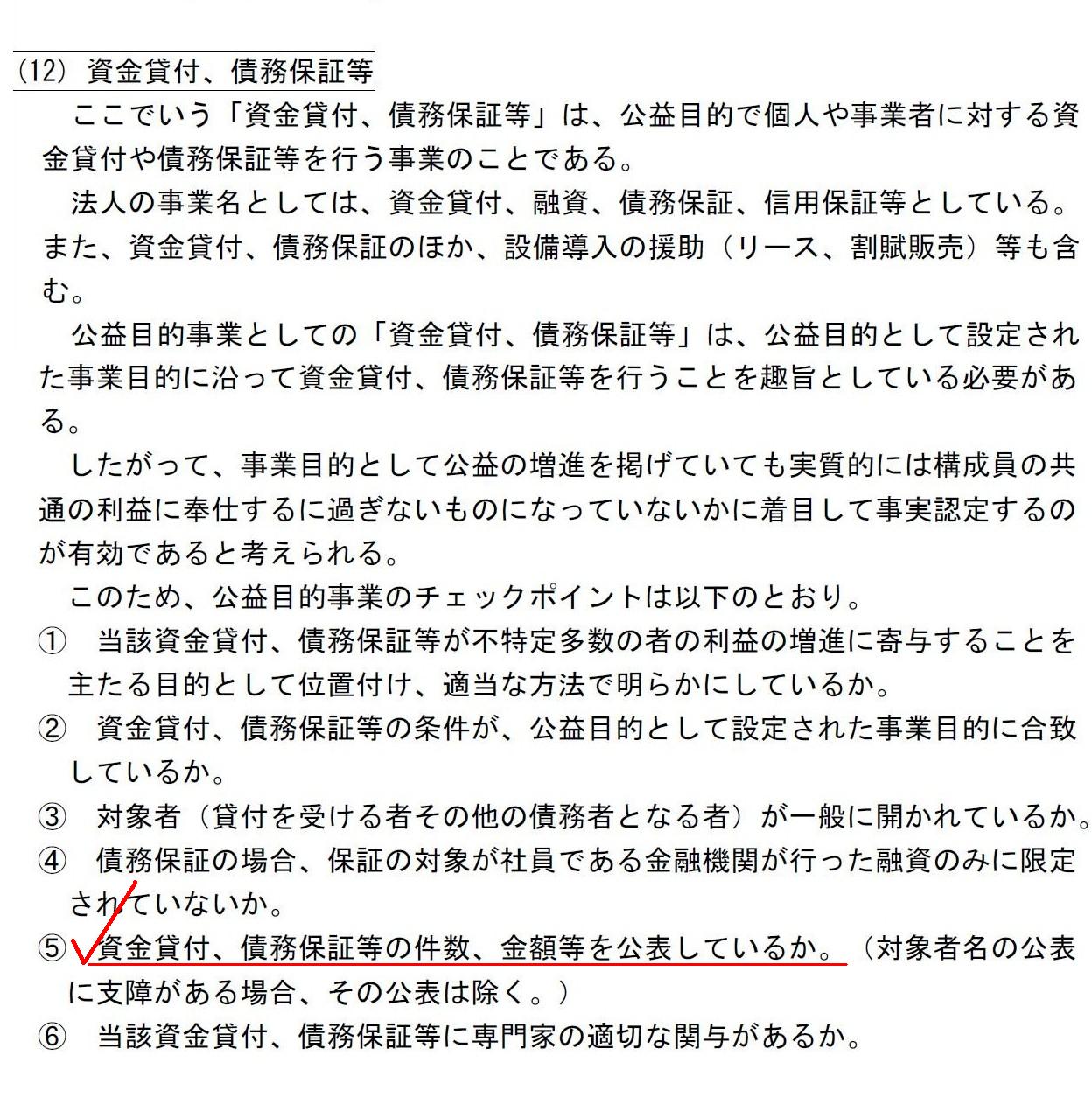

また、「公益認定等に関する運用について(公益認定等ガイドライン)」には、

私が今挙げている事業は「(12)

資金貸付、債務保証等」に該当するように思います。

【参考】公益目的事業のチェックポイントについて

第2

「不特定かつ多数の者の利益の増進に寄与するもの」の事実認定に当たっての留意点

1.事業区分ごとの公益目的事業のチェックポイント

(12)

資金貸付、債務保証等

(39~40/56ページ)

ガイドラインには、公益目的か否かの事実認定の際の着目点として、次の点が挙げられています。

>⑤ 資金貸付、債務保証等の件数、金額等を公表しているか。

今日紹介している記事には、事業再生ADRでは再生計画案や債権者会議の議事録等は原則非公開である一方、

民事再生手続きでは裁判所への提出資料は基本閲覧可であると書かれてあるわけですが、公平性・中立性・透明性の確保の観点から、

公益目的事業として代位弁済を行う場合は債務者が法的整理に入っていることを認定の要件とするべきだと思いました。

債務の免除(債権の放棄)の総額と代位弁済の総額が異なっていることはないということを明らかにしなければならないと思いました。

上記のような公益財団法人を設立するに際しては、親から承継した家業を他者(大手企業等)に売却して元手を作る場合もあれば、

自分が設立し近々上場を予定している会社の株式を上場前に他者(大手企業等)に売却して元手を作る場合もあると思います。

公益財団法人を設立するのは介護事業を始めとする社会保障関連事業に従事してきた人に多いのかもしれないなと思いました。

Those who enjoy public benefits must be "many and unspecified."

For

example, a person is able to do a social service through a performance by

subrogation.

公益を享受するのは「不特定多数」の人々でなければなりません。

例えば、人は代位弁済を通じて社会奉仕を行うことができます。

A near change of a person who has a control over a company can sometimes prevent the company from getting listed.

会社を支配している人物が時期が近くなってから異動をすると、その会社は上場ができなくなることがあり得ます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}