2022年7月21日(木)

「本日2022年7月21日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年7月21日)、EDINETに提出された法定開示書類は合計174冊でした。

「本日2022年7月21日(木)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年7月21日)、TDnetで開示された適時開示は合計172本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜2022年6月30日(木))

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

各コメントの要約付きの過去のリンク その11(2022年7月1日(金)〜)

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

HISがハウステンボス売却へ、香港の投資会社に…業績上向いたタイミングで判断

旅行大手エイチ・アイ・エス(HIS)が、傘下の大型リゾート施設「ハウステンボス」(長崎県佐世保市)を香港の投資会社に

売却する方向で最終調整していることが分かった。売却額は数百億円に上る見通し。

HISはコロナ禍で業績が悪化しており、売却で資金を確保する。

複数の関係者によると、HISはハウステンボス株の66・7%を保有しており、大半を売却する方針。8月にも正式決定する。

残る株主の九州電力やJR九州など地元企業5社も売却する方向という。ハウステンボスは投資会社の傘下で営業を続ける。

HISは、旅行需要の低迷で2021年10月期連結決算の最終利益が過去最大の赤字となった。

一方、ハウステンボスは入場者数が回復傾向で、22年3月中間連結決算の営業利益は、中間期では3年ぶりに黒字転換。

業績が上向いたタイミングで売却を判断したとみられる。

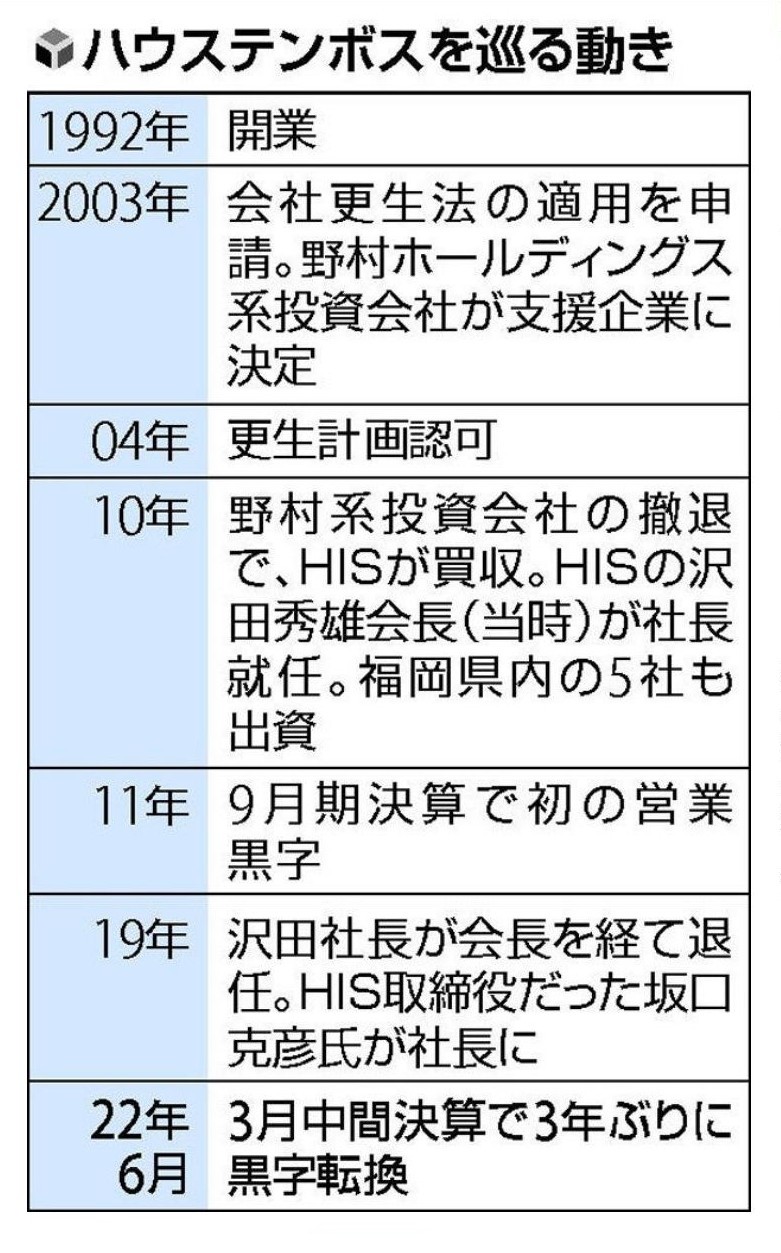

ハウステンボスは1992年に開業。入場者数の伸び悩みなどで2003年に会社更生法の適用を申請して経営破綻した。

野村ホールディングス系投資会社の傘下入りを経て、HISが10年に買収し、地元5社も同時に出資した。

◆ハウステンボス=

中世オランダの街並みを再現したテーマパークとして約2200億円を投じて1992年3月に開業した。

面積は、東京ディズニーランド(千葉県浦安市)の約2倍の152ヘクタール。

アトラクションやホテルなどを備え、年間入場者数は新型コロナウイルス禍前の2019年9月期で254万人。

長崎県が進めるカジノを含む統合型リゾート(IR)の候補地になっている。

(読売新聞 2022/07/21

09:11)

ttps://www.yomiuri.co.jp/economy/20220720-OYT1T50382/

「HISが売却の方針を固めたハウステンボス(3月25日)」

「ハウステンボスを巡る動き」

2022年7月21日

株式会社エイチ・アイ・エス

本日の一部報道について

ttps://www.his.co.jp/wp-content/uploads/n_co_20220721-1.pdf

(ウェブサイト上と同じPDFファイル)

HIS、ハウステンボス売却へ 数百億円で投資会社に、営業継続

旅行大手エイチ・アイ・エス(HIS)が長崎県佐世保市のリゾート施設「ハウステンボス」を売却する方向で調整していることが

21日、複数の関係者の話で分かった。香港の投資会社などへの売却を想定している。売却額は数百億円とみられる。

HISは新型コロナウイルスの感染拡大による海外旅行の需要低迷や電力小売り事業での損失で業績が悪化しており、

売却により資金を確保する。施設は投資会社の傘下で営業を続ける。

ハウステンボスの株式はHISが3分の2、残りを九州電力やJR九州などの地元企業が保有しており、

各社は同時に株式を売却するとみられる。

(一般社団法人共同通信社 2022/7/21

11:06 (JST)7/21 11:07

(JST)updated)

ttps://nordot.app/922657512357249024?c=39546741839462401

「ハウステンボス=3月、長崎県佐世保市」

【コメント】

旅行代理店の株式会社エイチ・アイ・エスが長崎県佐世保市のリゾート施設「ハウステンボス」を売却する方針であるとのことです。

株式会社エイチ・アイ・エスは「ハウステンボス」を「売らん、battle。」(売ることなく戦う)だと思っていましたので、

インターネット上で報道を見た時は大変驚きました。

買い手はまだ決まっていないようですが、モンゴルの観光関連企業が買ったりしないだろうかと思いました。

Is H.I.S. Co., Ltd. a "strategic seller?"

A "financial buyer" is a

"financial seller" at once.

However, a "strategic buyer" is usually not so

much as a "seller."

A "strategic buyer" sells its own business which it

bought in the past only when it begins to be liquidated.

Otherwise, having

bought that business in the past has turned out to be merely a

failure.

Generally speaking, if a "strategic buyer" throws up a business

which it bought in the past, then no "financial buyer"

buys the business any

more because that "strategic buyer" should surely have been the best company to

manage the business.

株式会社エイチ・アイ・エスは「ストラテジック・セラー」なのでしょうか。

「フィナンシャル・バイヤー」は同時に「フィナンシャル・セラー」でもあります。

しかしながら、「ストラテジック・バイヤー」は通常「セラー」ですらありません。

「ストラテジック・バイヤー」が過去に買った自社所有の事業を売却するのは、清算し始める時だけなのです。

そうでないなら、過去にその事業を買ったことは単に失敗だったことが分かったかです。

一般的なことを言えば、仮に「ストラテジック・バイヤー」が過去に買った事業を投げ出すとなると、

その「ストラテジック・バイヤー」は間違いなくその事業を経営するベスト企業のはずなのですから、

もはやその事業を買う「フィナンシャル・バイヤー」は一社もないのです。

Ten years in Huis Ten Bosch.

(ハウステンボスでの10年間)

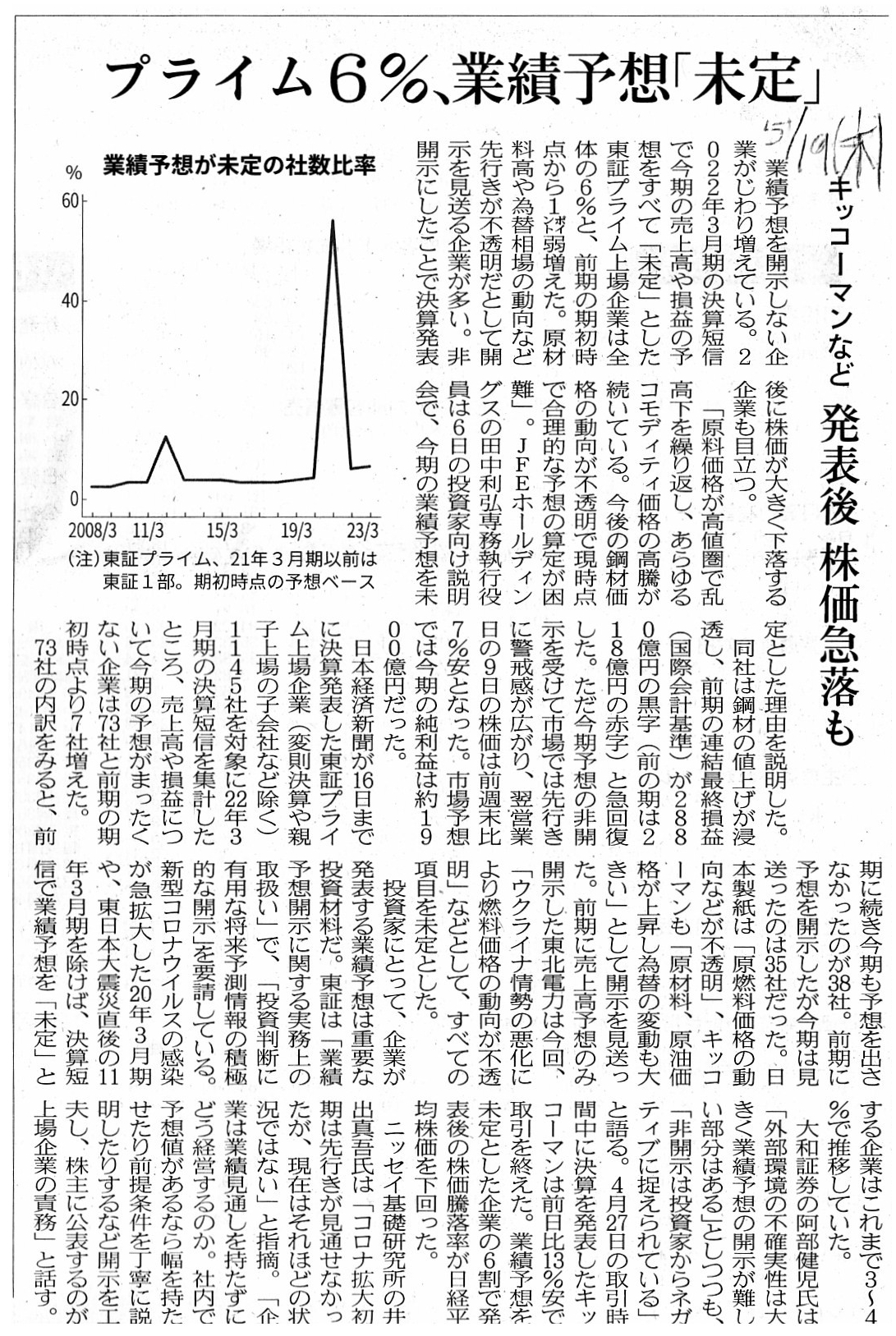

2022年5月19日(水)日本経済新聞

プライム6%、業績予想「未定」 キッコーマンなど 発表後 株価急落も

(記事)

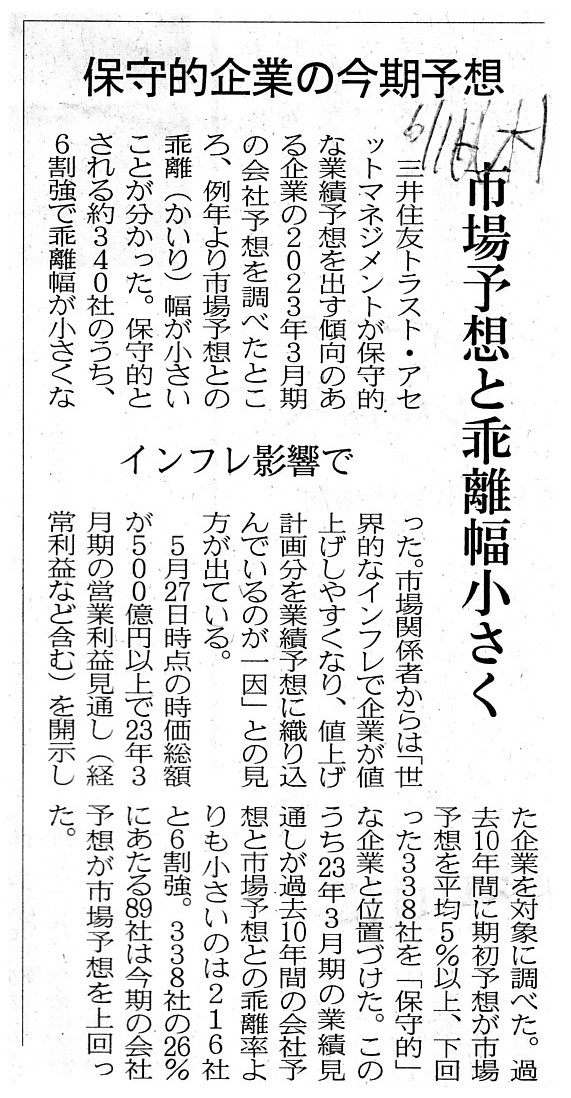

2022年6月16日(木)日本経済新聞

保守的企業の今期予想 市場予想と乖離幅小さく インフレ影響で

(記事)

2022年7月21日(木)日本経済新聞

業績予想 市場は悲観 米国 最低水準 欧州 下落基調 日本、円安でプラス圏

(記事)

R4.01.28

16:51

株式会社エイチ・アイ・エス

有価証券報告書−第41期(令和2年11月1日−令和3年10月31日)

(EDINET上と同じPDFファイル)

R4.06.13

15:02

株式会社エイチ・アイ・エス

四半期報告書−第42期第2四半期(令和4年2月1日−令和4年4月30日)

(EDINET上と同じPDFファイル)

【コメント】

「業績予想」に関する記事を3本と、2021年10月期の有価証券報告書と2022年10月期の第2四半期券報告書を紹介しています。

先ほどの株式会社エイチ・アイ・エスがハウステンボスを売却するという報道には私は大変驚いたわけですが、

株式会社エイチ・アイ・エスによるハウステンボスの売却は株式市場の投資家にとっても全くの予想外の出来事であろうと思います。

株式会社エイチ・アイ・エスがハウステンボスを売却するとなりますと、今後株式会社エイチ・アイ・エスの業績は大きく変動します。

簡単に言えば、ハウステンボスの分の売上高と利益額と資産負債が連結財務諸表からなくなることになります。

テーマパーク事業の売上高は連結売上高の15%強を占めますので、売却後の連結売上高は85%弱に落ち込むことになります。

相乗効果もありますので、このテーマパーク事業の大幅縮小は株式市場の投資家にとって全く予想外としか言いようがないと思います。

また、これはハウステンボスの売却とは全く関係がないのですが、株式会社エイチ・アイ・エスの旅行事業に次ぐ第二位の稼ぎ頭は

驚いたことに「エネルギー事業」(電力小売事業)なのですが、「エネルギー事業」を営むHTBエナジー株式会社の全株式を

株式会社エイチ・アイ・エスは2022年5月20日付で譲渡しています(この結果、連結売上高が大幅に減少することになります)。

例えば、株式会社エイチ・アイ・エスが「R4.01.28

16:51」に提出した2021年10月期の有価証券報告書には、2022年10月31日時点

における「設備の新設、除却等の計画」として、ハウステンボスについてもHTBエナジー株式会社についても記載はありません。

つまり、どちらの売却も2021年11月以降に急遽決まったことなのだろうと思います。

HTBエナジー株式会社株式の売却は企業自身も含め巷でどれくらい予想されていたことだったのかについては私には分かりませんが、

業績予想というのは株式市場の投資家にとってもそして企業自身にとっても非常に難しいことなのだと今日改めて思いました。

紹介している記事には例えば「業績予想を未定とすることは投資家からネガティブに捉えられている」と書かれていますが、

会社が子会社売却を急遽決定した場合はその業績の変動は会社自身でさえ分かっていなかったことになるわけです。

ただ、結果的には会社は投資家に対し正しくない業績予想を開示していたことにはなるわけです(投資家の立場からすればそうなる)。

業績予想というのは本当に誰にとっても難しいことだと思いました。

また、保守的な業績予想を出す傾向にある企業による業績予想は市場による業績予想との乖離幅が小さい、

という趣旨の記事を紹介していますが、それら二つの業績予想の間にどのような関係があるのかについては私には分かりません。

ただ、この調査はあくまで業績予想と業績予想を比較したものであるわけです。

つまり、予想値と実績値を比較した調査ではないわけです。

業績予想というのは将来の実績値を予想するもの(予想値は実績値に近ければ近いほどよい)です。

予想値と予想値の比較にはあまり意味はないではないだろうかと思いました。

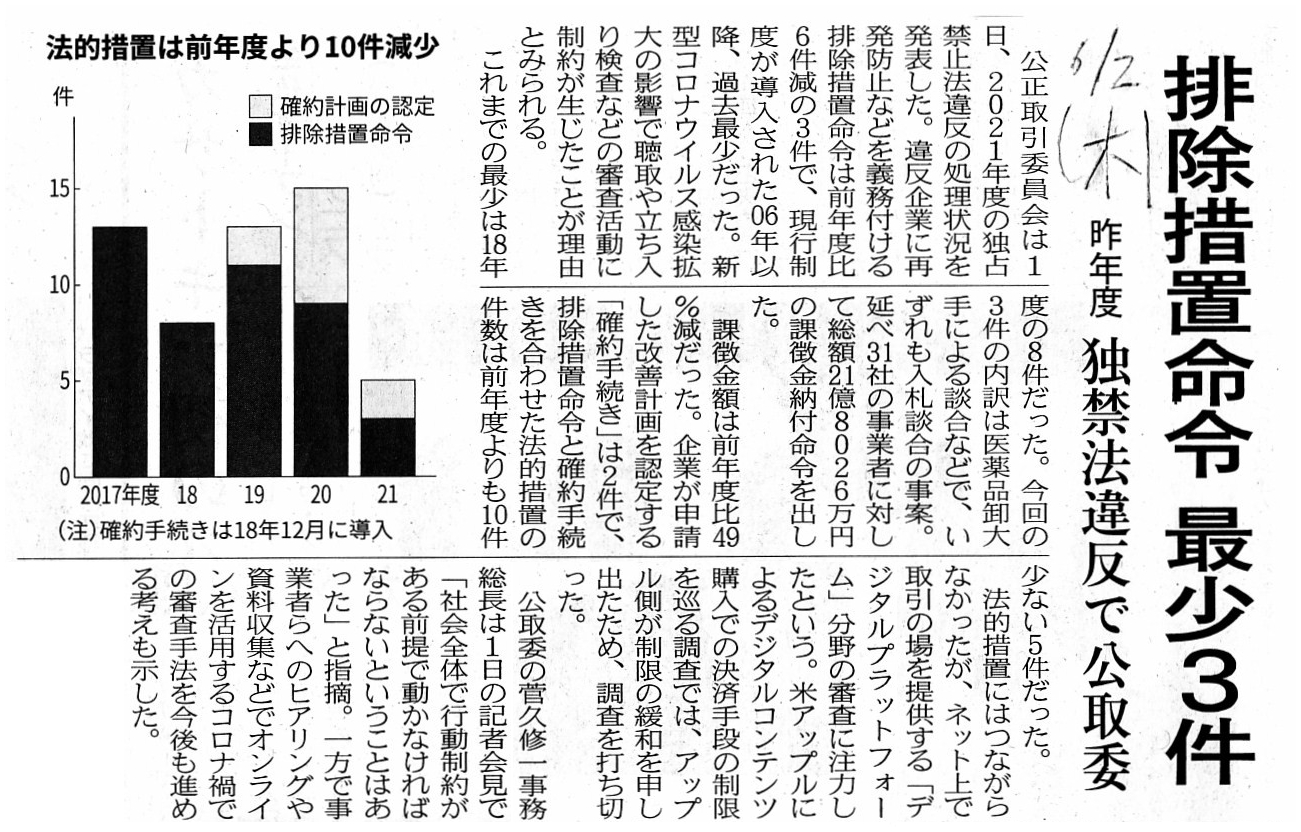

2022年6月2日(木)日本経済新聞

排除措置命令 最少3件 昨年度 独禁法違反で公取委

(記事)

2022年5月13日(金)日本経済新聞 大機小機

新たな戦争の形

(記事)

2022年7月12日(火)日本経済新聞 一目均衡

単元株制度を廃止しよう

(記事)

2022年7月12日(火)日本経済新聞

「暫定」プライム1割が進捗開示 基準未達なお8割 東証市場再編3ヵ月

(記事)

JR九州の列車たち その他特急列車 特急「ハウステンボス」(九州旅客鉄道株式会社)

ttps://www.jrkyushu.co.jp/trains/otherexpress/

「キャプチャー画像」

次に、2022年7月12日(火)付けの日本経済新聞の記事2本についてですが、単元株制度を廃止するべきだという趣旨の記事には、

日本では投資家は株式市場では1株単位ではなく100株単位で株式を売買せねばならないのだが、このような売買制度では、

日本の株式市場は個人投資家のための株式市場ではなく機関投資家のための株式市場だと言わざるを得ない、

という意味合いのことが書かれています。

私も株式市場では1株単位で株式を売買できるように制度変更するべきだと考えます。

1999年9月30日以前の伝統的な証券制度における「単元株制度」(旧商法では「単位株制度」と言っていました)についてですが、

投資家が株式市場で株式を売買する金額を一定の範囲内に収めるために「単元株制度」はあったのだろうと思います。

少し脱線して、より正確に言えば、かつての「単位株制度」は純粋に証券制度上の単位であり旧商法上の単位ではありませんでした。

1999年10月1日施行の改正で初めて旧商法に「単位株」が盛り込まれたという経緯があるはずです。

2006年5月1日に現会社法が施行されるまで、6年7ヶ月間だけ「単位株」という言葉が用いられていたのではなかったかと思います。

話を元に戻しますと、1株当たりの本源的価値(株式市場における株価)が低い銘柄は例えば1000株を売買単位にし、

1株当たりの本源的価値(株式市場における株価)が高い銘柄は例えば1株を売買単位にする、

といった具合に銘柄毎の調整をすることで、銘柄間で投資単位(投資金額)に極端な差が生じないようにしていたのだと思います。

当時の証券制度では株式市場における株価は変動しませんでしたので、

一旦設定した単元株式数はその後変更する必要はなかったのだと思います。

しかし、1999年10月1日以降の現行の証券制度においては、株式市場における株価は変動しますので、

投資家が株式市場で株式を売買する金額を一定の範囲内に収めるためには、

株式市場における株価の上昇・下落に応じて単元株式数をその都度変更する必要が出てくる、という言い方ができると思います。

ただ、投資家が株式市場で株式を売買する金額を一定の範囲内に収める必要自体がそもそもないと私は思います。

やはり単元株制度を廃止するべきだと私は考えます。

それから、東京証券取引所の「プライム市場」の上場維持基準についてですが、あの悪名高い「経過措置」に関連してですが、

株式市場の再編が実施されて3ヶ月が経った今でも「流通株式比率」が最もハードルが高いままであるようです。

この点についてですが、調達資金の使途はともかく「流通株式比率」を高めることが目的ならば、

やはり公募増資を行うことが最善であるわけです。

基本的には公募増資を行えば「流通株式比率」は高まるわけなのですが、今日はあることが頭に思い浮かびました。

それは、「米国の投資家を相手に公募により米国預託証券を発行した場合は、東京証券取引所が定める『流通株式比率』は

高まるのだろうか?」という疑問です。

というのは、株主名簿上と言いますか、日本から見ますと、米国預託証券に対応する株式の所有者(株主)は

米国の預託銀行だからです。

米国預託証券の発行のためには米国の預託銀行が日本企業の株式(原株式)を保有していることが必要ですから、

米国の預託銀行は当然のことながら保有している日本企業の株式(原株式)を日本の株式市場で売却したりは決してしないわけです。

つまり、米国の預託銀行が保有している日本企業の株式(原株式)は東京証券取引所が規定する「流通株式」に含まれないのではないか

と私は思ったわけです。

東京証券取引所が規定する「流通株式」は例えば「プライム市場」内で流通する株式という意味であって、

米国の米国預託証券市場内で流通する株式という意味ではない、と考えなければならないように私は思いました。

たとえ米国市場では米国の一般投資家の間で米国預託証券が流通していても、です。

この点について、東京証券取引所がどのように解釈・判断しているのかについては分かりません。

ただ、東京証券取引所の「プライム市場」と米国の米国預託証券市場は完全に別の証券市場であるわけです。

取引参加者も異なりますし、適用される証券規制も異なります。

米国預託証券は、本源的価値も含めて、原株式を最大限模倣(もしくは再現)しているだけです。

米国預託証券と原株式とは、別の有価証券と言えば別の有価証券であるわけです。

東京証券取引所は東京証券取引所の「プライム市場」内で株式の取引を行う投資家の利益を保護することを目的としているはずですから、

米国の預託銀行が保有している日本企業の株式(原株式)は市場内で「流通していないもの」と見なすべきだと私は考えます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}