2022年7月19日(火)

「本日2022年7月19日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年7月19日)、EDINETに提出された法定開示書類は合計204冊でした。

「本日2022年7月19日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年7月19日)、TDnetで開示された適時開示は合計188本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1312日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~2022年6月30日(木))

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

各コメントの要約付きの過去のリンク その11(2022年7月1日(金)~)

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

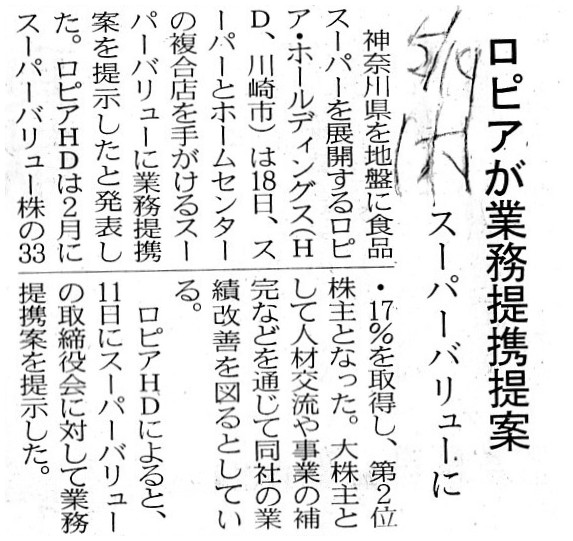

2022年5月19日(水)日本経済新聞

ロピアが業務提携提案 スーパーバリューに

(記事)

ロピアHD、スーパーバリューに業務提携提案 2月株取得

(日本経済新聞 2022年5月18日

19:00)

ttps://www.nikkei.com/article/DGXZQOUC186E00Y2A510C2000000/

「PDF印刷・出力したファイル」

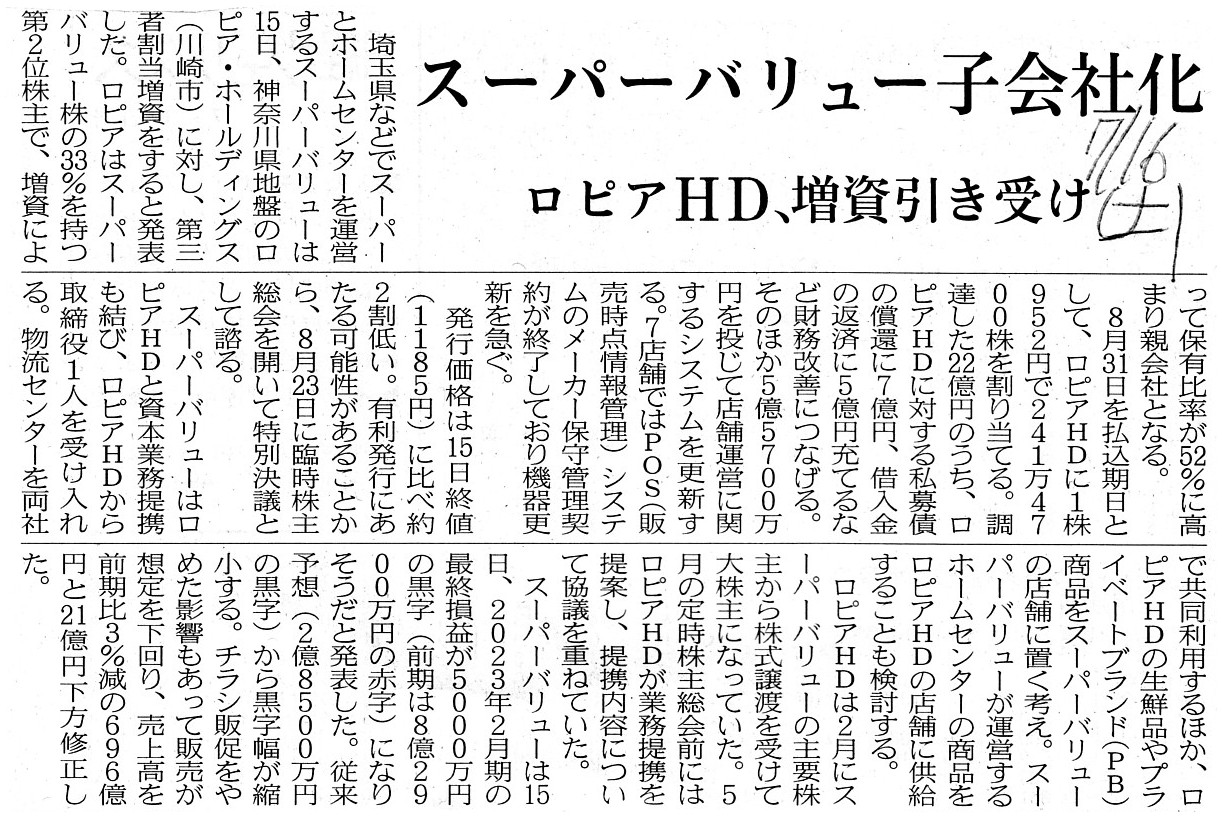

2022年7月16日(土)日本経済新聞

スーパーバリュー子会社化 ロピアHD、増資引き受け

(記事)

ロピアHD、スーパーバリューを子会社化 取締役1人派遣

(日本経済新聞 2022年7月15日

19:32)

ttps://www.nikkei.com/article/DGXZQOUC1578Y0V10C22A7000000/

「PDF印刷・出力したファイル」

スーパーバリュー<3094>、神奈川県を中心にスーパー展開のロピア・ホールディングスの傘下に

(M&A

Online 2022/07/15)

ttps://maonline.jp/news/20220715e

「PDF印刷・出力したファイル」

ロピアHD スーパーバリュー株式33.17%を取得

首都圏の小売競争激化

(食品新聞 2022年2月18日)

ttps://shokuhin.net/52870/2022/02/18/ryutu/kouri/

「PDF印刷・出力したファイル」

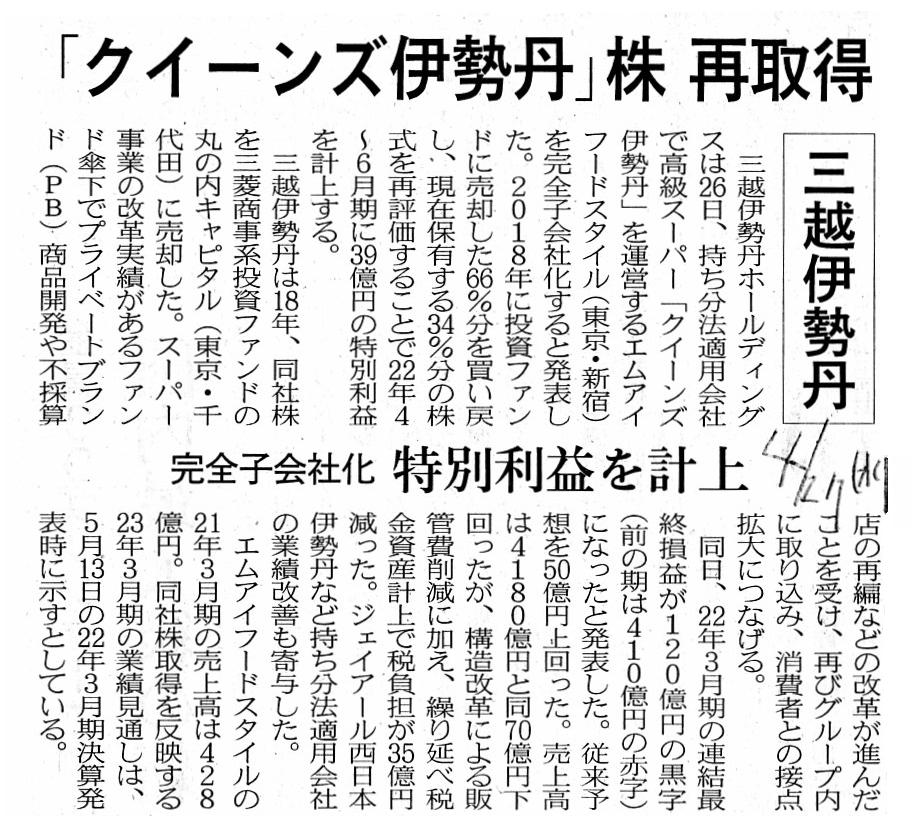

2022年4月27日(水)日本経済新聞

「クイーンズ伊勢丹」株 再取得 三越伊勢丹 完全子会社化 特別利益を計上

(記事)

三越伊勢丹ホールディングス<3099>、高級スーパー「クイーンズ伊勢丹」の運営会社を再子会社化

(M&A

Online 2022/04/26)

ttps://maonline.jp/news/20220426a

「キャプチャー画像」

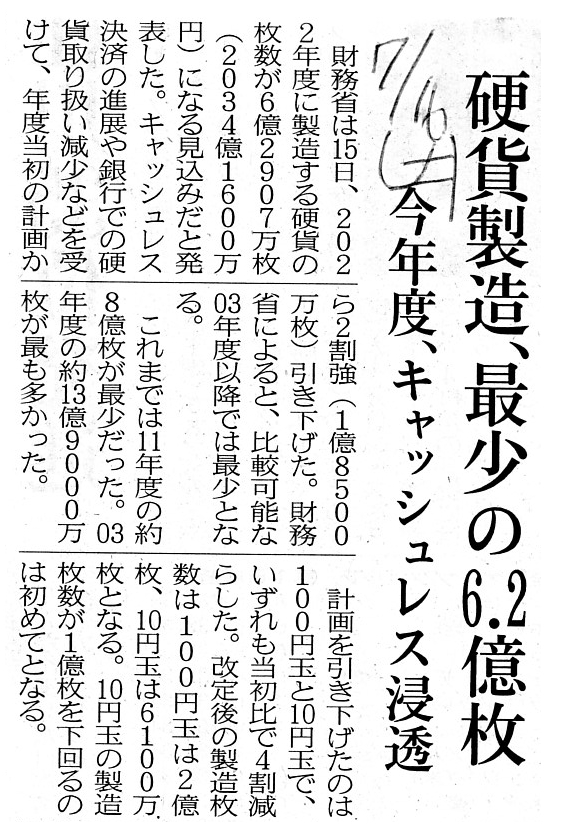

2022年7月16日(土)日本経済新聞

硬貨製造、最少の6.2億枚 今年度、キャッシュレス浸透

(記事)

22年度の硬貨製造、過去最少の6.2億枚 財務省

(日本経済新聞 2022年7月15日

20:32)

ttps://www.nikkei.com/article/DGXZQOUA1588O0V10C22A7000000/

「PDF印刷・出力したファイル」

英文会計用語辞典のスキャン↓

"Money"

2022年2月10日

株式会社スーパーバリュー

株式の売り出し、主要株主等の異動のお知らせ

ttps://www.supervalue.jp/uploads/important-pdf/20220210_1212184756.pdf

(ウェブサイト上と同じPDFファイル)

2022年7月1日

株式会社スーパーバリュー

臨時株主総会招集のための基準日設定公告

ttps://www.supervalue.jp/uploads/important-pdf/20220624_582557210.pdf

(ウェブサイト上と同じPDFファイル)

2022年7月15日

株式会社スーパーバリュー

資本業務提携契約の締結、第三者割当による新株式の発行、

親会社並びに主要株主である筆頭株主及びその他の関係会社の異動に関するお知らせ

ttps://www.supervalue.jp/uploads/important-pdf/20220715_1230847555.pdf

(ウェブサイト上と同じPDFファイル)

2022年5月18日

09時18分

株式会社ロピア・ホールディングス

株式会社スーパーバリューの株式価値向上を目的とした同社に対する業務提携案に関するご案内

ttps://prtimes.jp/main/html/rd/p/000000001.000101515.html

「キャプチャー画像」

2022年4月26日

株式会社三越伊勢丹ホールディングス

株式会社エムアイフードスタイルの株式再取得(子会社化)に伴う特別利益計上のお知らせ

ttps://pdf.irpocket.com/C3099/Xq7P/p7d3/Ixkk.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月26日

株式会社三越伊勢丹ホールディングス

繰延税金資産の計上及び通期業績予想の修正に関するお知らせ

ttps://pdf.irpocket.com/C3099/Xq7P/p7d3/jk6H.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

①株式会社ロピア・ホールディングスが持分法適用関連会社である株式会社スーパーバリューの株式を追加取得して連結子会社化する

計画であるということについての記事と、②株式会社三越伊勢丹ホールディングスがクイーンズ伊勢丹を運営する持分法適用関連会社

である株式会社エムアイフードスタイルの株式を追加取得して完全子会社化(株式の再取得と再子会社化)する計画であるということ

についての記事と、③財務省は2022年度に製造する硬貨の枚数が6億2907万枚(2034億1600万円)になる見込みだと発表したという記事

と④英文会計用語辞典から"money"の項目と、そしてそれらの記事と関連するプレスリリースを紹介しています。

これらを題材にして、一言ずつコメントを書きたいと思います。

まず①についてですが、株式の追加取得によってではなく会社自身が筆頭株主から所有株式を買い取ること(自己株式の取得)を通じて

自社が出資先企業の連結上の親会社になったという場合は、「段階取得に係る差損益」についてどのように考えればよいのだろうか、

と思いました(連結子会社化に伴い、所有株式を再評価するのかそれとも再評価はしないのか等)。

仮に所有株式の再評価をするとしたら、「会社による自己株式の取得における取得価額」ということになるのだろうかと思いました。

もしくは、「連結子会社株式を無償で追加取得したもの」と見なすという考え方はどうだろうかと思いました。

その場合、所有株式を「0円」で再評価することになります。

さらには、所有株式を「0円」で再評価するのではなく、あたかも株式の「33%」を取得した価額で「52%」を取得した

と見なして株式の取得価額(平均価額)を再計算し、その取得価額で所有株式を再評価する、というようなことはできないだろうか、

と思いました(算出した平均価額を仮想的な追加取得価額と見なすことはできないだろうかと思ったわけです)。

ただ、考えてみますと、連結上の株式取得価額は「52%」分全てについて再評価するわけですから、

再評価後の連結上の株式取得価額は結局株式の「33%」を取得した価額に戻ってしまうように思いました。

つまり、この場合は「段階取得に係る差損益」は計上されない、ということになると思います。

次に②についてですが、取得した子会社株式が出戻り株式である場合は(株式の再取得、再子会社化である場合は)、

所有株式を再子会社化の際の取得価額ではなく原始取得価額で再評価する、という会計処理方法が考えられると思いました。

その理由は、会社の業務執行能力は理論上は一定不変である以上会社にとっての子会社株式の公正な価額は原始取得価額のままである

という考え方があるからです。

クイーンズ伊勢丹のプライベートブランド商品開発や不採算店の再編などの改革を進めたのはあくまで現支配株主の投資ファンドです。

株式会社三越伊勢丹ホールディングスが再び親会社になった時、投資ファンドと同じ経営が行なえるのかと言えばそれは未知数だと

言いますか、むしろ同じ経営は行なえないからこそ2018年は投資ファンドに所有株式を売却したのではないでしょうか。

極端なことを言えば、株式会社三越伊勢丹ホールディングスが株式を所有していると株式の価値は再び減少するかもしれないわけです。

このような場合、所有株式を再子会社化の際の取得価額で再評価することは間違っているという考え方もあると思います。

投資ファンドにとっては株式会社エムアイフードスタイル株式にはそれだけの価値があることでしょう。

しかし、業務執行能力が相対的に劣っているであろう株式会社三越伊勢丹ホールディングスにとっては

株式会社エムアイフードスタイル株式にはそれだけの価値はない(その株式の価値は自社にとっては原始取得価額のままだ、と)、

という考え方もあると思います。

人は自分より有能な人を他者に紹介できない(仮に取締役を自主的に交代するにしても自分より有能な候補者を挙げることはできない)、

という考え方もあると思います。

仮に株式会社三越伊勢丹ホールディングスがクイーンズ伊勢丹を運営する能力が従前と同じのままであるならば、

再子会社化の今になっても、株式会社三越伊勢丹ホールディングスにとって株式会社エムアイフードスタイル株式の価値は

原始取得価額のままなのです。

次に、③と④についてですが、お金には「①富の保存機能」と「②交換機能」と「③価値の尺度機能」の三つの機能がある

と一般に言われますが、お金の機能のまさに中心にあるのが「②交換機能」です。

三十年以上前の教科書には、お金の機能として「②交換機能」しか載っていなかったくらいです。

一言で言えばお金は「交換の媒体」であるわけですが、今日はお金が持つこの「②交換機能」についてあれこれ考えていましたら、

お金というのは「交換の要素("element")」であり「交換の素("source")」だという捉え方ができないだろうかとふと思いました。

抽象的な議論ですが、「お金によって交換が成り立っておりお金そのものを交換に使うのだ。」という概念が頭に思い浮かびました。

What if a parent company on the equity method has become a parent company on the consolidation through a share buy-back?

自社株買いを通じて持分法上の親会社が連結上の親会社へなったとしたらどうでしょうか。

Both paper currencies and metalic currencies are just media of

exchanges.

Abstractly speaking, money is an element of an exchange and a

source of an exchange.

Money has 3 functions in it, but, among those 3, the

very center of money's functions is an "exchange fuction."

People preserve a

wealth as a form of money in order to make an "exchange."

Just like a

relationship between the old EDI and the new Web-EDI,

if as few as one person

uses cash in a country, cash is not able to be abolished in that country.

紙幣も硬貨も交換の媒体に過ぎないのです。

抽象的に言えば、お金というのは交換の要素であり交換の素なのです。

お金には三つの機能がありますが、それら三つの中で、お金の機能のまさに真ん中にあるのが「交換機能」なのです。

人は「交換」を行うためにお金の形で富を保存するのです。

まさに旧来のEDIと新しいWeb-EDIとの関係のように、一人でも現金を使う人がいるとその国では現金を廃止することはできないのです。

In theory, a company's abilities to execute its own operations are invariable

from its foundation to its liquidation.

I am sorry if this remark infringes

the political correctness, but, a proverb "Birds of a feather flock together."

goes.

Even if a director of a company is voluntarily relieved by another

director by means of taking advantage of

the nonconfident director's personal

connections, the successor doesn't surpass the predecessor.

To put it simply,

a person is not able to introduce to others a more competent person than the

person itself.

I would like to call this limit concerning a person's personal

connections a "constraint by a competence."

And, I want to start on the

problem that really concerns us today, but, in a case that a subsidiary company

share acquired

is a going-back share, in relation to an accounting treatment

for a gradual acquisition, one idea is that that share

is re-evaluated not at

the controlling acquisition value but at the original acquisition value of the

share.

A reason for it is that a fair value of that share nonetheless remains

the original acquisition value for the re-acquirer

in theory notwithstanding

the fact that that subsidiary company has fulfilled a managerial reform under

another management.

理論上は、自社の業務を執行する会社の能力はその設立からその清算まで一定不変なのです。

この発言がポリティカル・コレクトネスに反していたら申し訳ないなのですが、「類は友を呼ぶ。」という諺があります。

たとえ会社の取締役が自主的に他の取締役とその不信任の取締役の人脈を活用することによって交代をしても、

後任者は前任者を超えることはないのです。

簡単に言えば、人は自分よりも有能な人を他者に引き合わせることはできないのです。

人の人脈に関するこの限界のことを私は「能力による制約」と呼びたいと思います。

それで、本題に入りたいのですが、取得した子会社株式が出戻り株式である場合は、段階取得の会計処理に関連してですが、

一つの案は支配をするための取得価額でではなくその株式の原始取得価額でその株式を再評価するというものです。

その理由は、その子会社は別の経営陣の下経営改革を遂行したにも関わらず、

理論上は再取得者にとってその株式の公正価値はやはり原始取得価額のままだからです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}