2022年7月17日(日)

「本日2022年7月17日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年7月17日)、EDINETに提出された法定開示書類は合計0冊でした。

「本日2022年7月17日(日)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年7月17日)、TDnetで開示された適時開示は合計0本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1310日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~2022年6月30日(木))

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

各コメントの要約付きの過去のリンク その11(2022年7月1日(金)~)

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

2022年7月16日(土)日本経済新聞

1~6月退任社長、在任中の時価総額 HOYA鈴木氏5.2倍 TDK・島津も好評価

(記事)

2022年5月25日(水)日本経済新聞

決算ランキング ①

トヨタ首位、最高益2.8兆円 強い調達網■円安追い風■「金融」好調 3月期企業の前期純利益額

(記事)

2022年5月26日(木)日本経済新聞

決算ランキング ②

川崎汽船、純利益率8割超 前期、共同出資会社の利益急増 海運大手各社も大幅上昇

(記事)

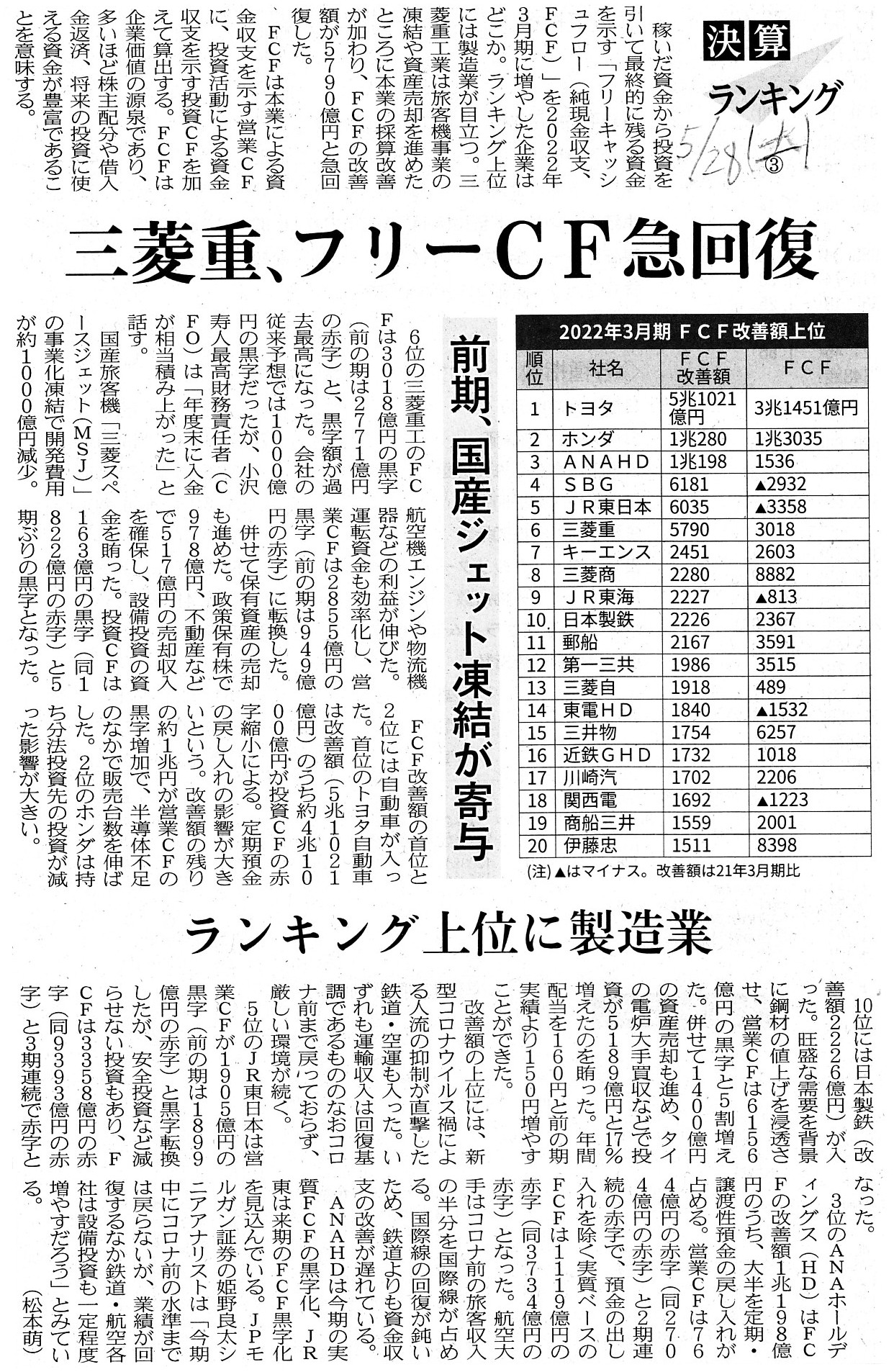

2022年5月28日(土)日本経済新聞

決算ランキング ③

三菱重、フリーCF急回復 前期、国産ジェット凍結が寄与 ランキング上位に製造業

(記事)

2022年6月1日(水)日本経済新聞

決算ランキング ④

ホンダ、手元資金厚く 前期、販売奨励金を抑制 SBG、守りの姿勢鮮明

(記事)

2022年6月3日(金)日本経済新聞

決算ランキング ⑤

三菱マ、資源高が追い風 前期純利益、コロナ前の35倍 増益率上位、非鉄大手並ぶ

(記事)

【コメント】

2022年1~6月に退任した主要企業の社長の中で、在任期間中に最も時価総額を高めた(就任時と退任時の時価総額を比較)企業の社長は

誰であるのかについての記事と、東京証券取引所のプライム市場に上場している企業を対象とした2022年3月期の決算ランキング(計5本)

についての記事を紹介しています。

毎年この時期になると、退任社長と時価総額の増減の関係の記事と決算ランキングの記事が日本経済新聞に載っています。

この手の記事は5月下旬と7月中旬の風物詩みたいなものなのだろうと思っているところです。

紹介している退任社長と時価総額の増減の関係の記事を読んでいて、ふと頭に思い浮かんだ論点について一言だけ書きたいと思います。

この種の記事では典型的な表現になるわけですが、「社長在任中の時価総額の変動は、市場が付ける『通信簿』ともいえる。」

と記事には書かれていまして、「株価は株式市場の投資家が付ける『通信簿』」という考え方は間違いではないのだろうと私も思います。

ただ、私が今日思いましたのは、「株式市場の投資家はあくまでも『株式』の評定をしている。」という点なのです。

このように書きますと当たり前ではないかと思われるかもしれませんが、紹介している記事では評価対象が退任社長ということもあり

「社長の評価」に焦点が当たっていると言いますか、むしろ記事では社長自身についての通信簿・経営者としての人物評価に着目して

「どの企業のどの社長に高評価が集まっている。」(つまり、「社長の特集記事」という扱い)という書かれ方がされているわけです。

しかし、私はそれは違うと思いました。

どういうことかと言いますと、例えば2022年7月12日(火)のコメント(http://citizen2.nobody.jp/html/202207/20220712.html)で、

私は「『出来高』により重み付けをする加重平均(株価)」という概念を提唱しました。

この時のコメントで、「株価を日々『出来高』で重み付けをすることができるのは算出期間の株式の本源的価値が同一である場合のみ

である。」という趣旨の注記を私はしました(株式の本源的価値そのものが変動している場合は平均値算出・比較ができない、と)。

この時のこの注記を踏まえていただきたいのですが、「株式市場で付く株価を投資家から社長に対する『通信簿』とするためには、

株式の本源的価値が一定でなければならない。」という考え方にならないだろうかと私は思ったわけです。

なぜならば、株式の本源的価値が増加したならば株式市場で付く株価が上昇するのは当たり前(必然的結果、論理的帰結)だからです。

株式の本源的価値が一定である中で、他の言い方をすれば、開示されている情報が一定である(追加的に情報が開示されることはない)

という状況下で、株価が上昇した時、在任社長は株式市場の投資家から高い評価を受けたということにならないだろうか、

と私は思ったわけです(投資家はより有望な将来予想をした、つまり、投資家は在任社長に今後の成長を託せると投資判断した。と)。

「株式の本源的価値は一定である中で(開示されている情報は一定である中で)、株式にどれだけ高い株価が株式市場で付くか?」

ということが「社長の評価」(投資家から社長に対する『通信簿』)である、という言い方・捉え方ができるのではないかと思いました。

「株式の本源的価値」そのものは、まさに今日計5本の決算ランキングに関する記事を同時に紹介していますように、

その企業の財務諸表(業績、経営成績、財務状況、将来キャッシュフロー、将来予想等)で決まります。

もちろん企業の業績が伸びたのは社長の経営手腕の結果であるわけですが、「①業績に基づく『株式の本源的価値』そのものの増加」と

「②投資家間の取引の結果株式市場で付く株価の上昇」とは理論的には分けて考えるべきだと私は思いました。

①と②は当然正の相関関係にありますが、①は「経営の結果」であるのに対し②は「取引の結果」です。

株式市場の投資家からの「社長の評価」という意味では、その評価の前提条件として、

「株式の本源的価値」を所与のこと(ある一定値)にしなければならない、と私は思いました。

江崎グリコの社長は1982年から40年間社長を務めたわけですが、現在の証券制度では40日どころか4日に1本会社から適時開示が

行われても全くおかしくはないわけです(つまり、理論上はその場合4日に1回その会社の株式の本源的価値が変動するということ)。

そのこと踏まえますと、純粋に「投資家からの評価」というコンテクスト(今日私が指摘・言わば提唱した「評価」)では、

社長をとても在任期間などというスパンでは測れないということになります。

先ほども書きましたように、「株式の本源的価値」の増加は社長の経営手腕の表れであり、その意味において、

「株式の本源的価値」の増加も一つの「社長の評価」であるという見方は日本経済新聞の記事よろしくむしろ一般的であろうと思います。

しかし、純粋に投資家は、投資利益の最大化を目指して、株式を自分が算定した「株式の本源的価値」の近傍のある価格で買い

自分が算定した「株式の本源的価値」の近傍のある価格で売る、という投資行動を取るわけです。

投資家にとって、証券投資実務上、「株式の本源的価値」の部分(業績、財務諸表、開示情報等)は所与のことであるわけです。

純粋な「投資家からの評価」という意味では、「社長の評価」は非常に限定的な側面(「期待」や「託す」の部分)だけになるのです。

A term of office of a president of a company can sometimes last for 40 years

on the corporate management,

whereas a term of an evaluation concerning that

president from investors in a stock market on a basis of

"given disclosures"

namely "disclosures at a certain point of time" can sometimes last for only 40

hours purely in theory.

会社の社長の在任期間は企業経営上40年間続くことがありますが、

「所与の開示情報」に基づくすなわち「ある特定の一時点における開示情報」に基づく

その社長に対する株式市場の投資家からの評定期間は純粋に理論上は40時間しか続かないことがあります。

A word "Shimadu" appearing in a headline of the introduced article is not a

name of a president but a name of a company,

but, if this evaluation method

which I have put forward today is correct,

then it means that investors in a

stock market evaluate a president of a company "on a 'given disclosures'

basis."

紹介している記事の見出し中にある「島津」という言葉は社長の名前ではなく会社の名前なのですが、

仮に私が今日提唱していますこの評定方法が正しいならば、

株式市場の投資家は会社の社長を「『所与の開示情報』ベースで」評定をするということになります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}