2022年7月12日(火)

「本日2022年7月12日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年7月12日)、EDINETに提出された法定開示書類は合計224冊でした。

「本日2022年7月12日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年7月12日)、TDnetで開示された適時開示は合計169本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1305日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜2022年6月30日(木))

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

各コメントの要約付きの過去のリンク その11(2022年7月1日(金)〜)

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

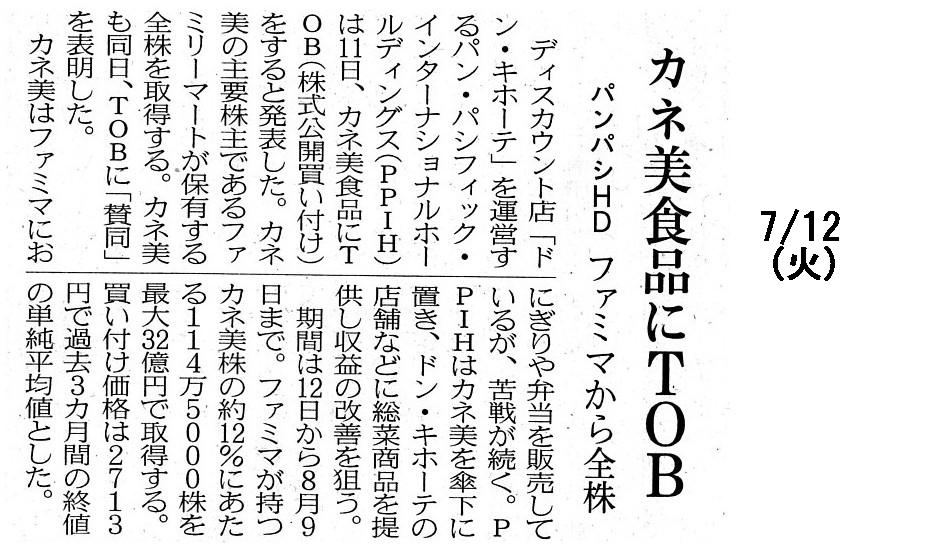

2022年7月12日(火)日本経済新聞

カネ美食品にTOB パンパシHD ファミマから全株

(記事)

ドン・キホーテのパンパシHD、カネ美食品にTOB

(日本経済新聞 2022年7月11日

18:58)

ttps://www.nikkei.com/article/DGXZQOUC116TI0R10C22A7000000/

「PDF印刷・出力したファイル」

PPIH/ファミリーマート所有のカネ美食品全株式取得へ

(流通ニュース 2022年07月11日)

ttps://www.ryutsuu.biz/strategy/o071121.html

「PDF印刷・出力したファイル」

このたびファミリーマートは所有しているカネ美食品株式の全てを売却する予定であるわけですが、

ほぼ5年前の2017年6月には、ファミリーマートは逆にカネ美食品を株式の追加取得により子会社化した過去があります↓。

カネ美食品の株価が急騰 ファミマが子会社化を検討で 取締役会で付議後に決定

(ITmedia ビジネスオンライン 2017年06月29日

11時21分

公開)

ttps://www.itmedia.co.jp/business/articles/1706/29/news067.html

「PDF印刷・出力したファイル」

「PDF印刷・出力したファイル」

そして、カネ美食品がファミリーマートの子会社になった後、

ファミリーマートは2017年1月からサークルKサンクスとブランドの統合を開始しました↓。

カネ美食品/サークルKサンクスのファミマ統合で営業損失13億円に

(流通ニュース 2018年02月13日)

ttps://www.ryutsuu.biz/accounts/k021344.html

「PDF印刷・出力したファイル」

さらにその後、カネ美食品を子会社化した約2年8ヵ月後の2019年2月、ファミリーマートは子会社株式であるカネ美食品株式の一部を

株式会社パン・パシフィック・インターナショナルホールディングスに譲渡しました↓。

ユニー・ファミマ/カネ美食品株式の一部をドン・キホーテに譲渡

(流通ニュース 2019年02月27日)

ttps://www.ryutsuu.biz/strategy/l022717.html

「PDF印刷・出力したファイル」

そしてさらにその後、株式会社パン・パシフィック・インターナショナルホールディングスはカネ美食品株式の26.55%を取得した後、

2019年6月に惣菜部門強化のためカネ美食品の前社長(当時はカネ美食品相談役)を顧問に迎えました↓。

ドン・キホーテ/惣菜部門強化「カネ美食品」三輪相談役を顧問に招へい

(流通ニュース 2019年06月17日)

ttps://www.ryutsuu.biz/strategy/l061742.html

「PDF印刷・出力したファイル」

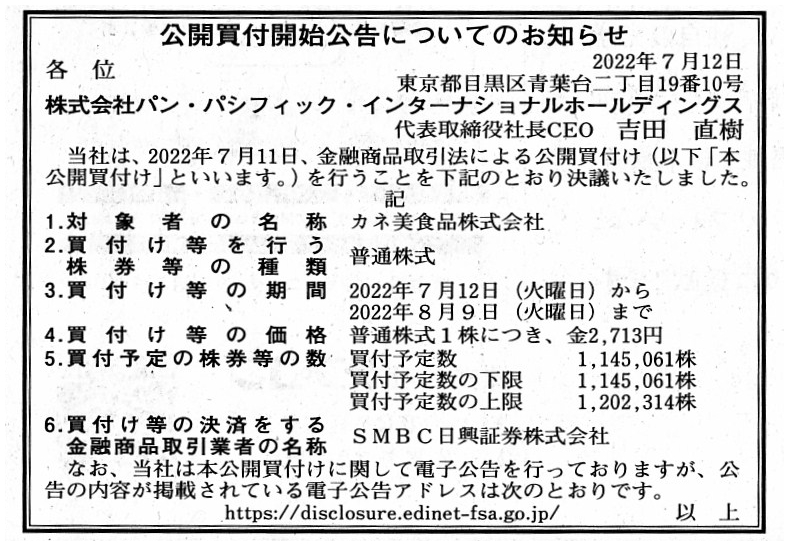

2022年7月12日(火)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社パン・パシフィック・インターナショナルホールディングス

(記事)

R4.07.12

株式会社パン・パシフィック・インターナショナルホールディングス

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.07.12 14:25

株式会社パン・パシフィック・インターナショナルホールディングス

公開買付届出書 対象:

カネ美食品株式会社

(EDINET上と同じPDFファイル)

R4.07.12 15:32

カネ美食品株式会社

意見表明報告書 対象: 株式会社パン・パシフィック・インターナショナルホールディングス

(EDINET上と同じPDFファイル)

R4.05.25 09:58

カネ美食品株式会社

有価証券報告書−第52期(令和3年3月1日−令和4年2月28日)

(EDINET上と同じPDFファイル)

2022年7月11日

株式会社パン・パシフィック・インターナショナルホールディングス

カネ美食品株式会社株式(証券コード:2669)に対する

公開買付けの開始に関するお知らせ

ttps://ppih.co.jp/news/20220711.pdf

(ウェブサイト上と同じPDFファイル)

2022年7月11日

カネ美食品株式会社

株式会社パン・パシフィック・インターナショナルホールディングスによる当社株式に対する公開買付けに関する意見表明のお知らせ

ttps://ssl4.eir-parts.net/doc/2669/tdnet/2155772/00.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

株式会社パン・パシフィック・インターナショナルホールディングスが株式会社ファミリーマートの全ての所有株式を取得する

ことを目的としてカネ美食品株式会社株式に対して公開買付を実施する、とのことです。

現在、株式会社パン・パシフィック・インターナショナルホールディングスはカネ美食品株式会社の議決権の27.02%を所有しており

(筆頭株主となっている)、また、株式会社ファミリーマートはカネ美食品株式会社の議決権の11.83%を所有しています(第2位株主)。

株式会社パン・パシフィック・インターナショナルホールディングスは株式会社ファミリーマートとの間で公開買付応募契約を

締結しており、所有株式全てを公開買付に応募する旨の合意を得ているとのことです。

「買付予定数の下限」は株式会社ファミリーマートが所有している株式数と同じ株式数に設定されており、また、

「買付予定数の上限」は一般株主からの応募を想定して「株式会社ファミリーマートが所有している株式数+その5%」に設定されています。

公開買付価格は過去3ヶ月間の終値の単純平均値(2,713円)に設定されており直近の株価水準と比較してプレミアムはない価格である

わけですが、公開買付後もカネ美食品株式会社株式の上場は維持される計画となっており、

一般株主としてはこの機会に是非売却したいという状況とは異なると言えるだろうと思いました。

株式会社パン・パシフィック・インターナショナルホールディングスと株式会社ファミリーマートは

直近の株価水準でカネ美食品株式会社株式を相対取引で譲渡するかのような気持ちで公開買付を実施するのだろうと思いました。

以上のことを踏まえますと、公開買付に応募する一般株主はそれほど多くはないのだろうと思いました。

また、細かいことを言いますと、株式会社パン・パシフィック・インターナショナルホールディングスと株式会社ファミリーマートが

実現したい株式の譲渡を鑑みますと、公開買付を実施するのではなく、

東京証券取引所の立会外取引であるToSTNeT(Tokyo

Stock Exchange Trading NeTwork

System)取引を行うことで

カネ美食品株式会社株式を譲渡することも証券制度上は可能である(公開買付の義務付けが課せられない)と思います。

さらに言えば、私設取引システム(PTS(Private

Trading

System))を通じて株式の譲渡を図ることも実務上十分可能だと思います。

私設取引システムでは一般投資家も参加するわけなのですが、市場参加者の少なさを鑑みれば(もしくは、市場参加者が非常に少ない

時間帯を意図的に狙うことで)、実務上は相対取引に近い形で株式の譲渡を実現することができると思います。

私設取引システムでは市場参加者が少なければ少ないほど申し合わせた二者による取引形態が純粋な相対取引に近づくわけです。

ここで言う純粋な相対取引とは、例えば「譲渡価格も含めて二者で決める」という意味です。

以上のようなことを考えていましたら、株式市場というのは一つだけでなければ(ある一つの銘柄が取引できる株式市場は

世界にただ一つだけでなければ)、一連の証券規制の意味がなくなってしまうのではないか、と思いました。

株式会社パン・パシフィック・インターナショナルホールディングスのグループ経営戦略や株式会社ファミリーマートの思惑や

カネ美食品株式会社の位置付け等については特にコメントはありませんが、

記事と法定開示書類とプレスリリース等を読んでふと思ったことについて一言だけコメントを書きたいと思います。

株式会社パン・パシフィック・インターナショナルホールディングスと株式会社ファミリーマートは公開買付価格の決定について、

過去3ヶ月間の株式の終値の単純平均値とすることで合意した、と記載されているのですが、

株価には複数種類の「平均値」の算出方法が存在するわけです。

「単純平均」もその一つですし、より近い取引日の株価を重視するために取引日毎に株価に重み付けをして平均値を算出する

「移動平均」(普通、「移動平均」と言えば取引日で重み付けをする「加重平均」のことをいいます)もその一つであるわけです

(インターネットで検索しますと、「移動平均」だけでも非常にたくさんの算出方法が考えられるようですが)。

それで、今日私の頭の中にふと思い浮かびましたのは、「取引日の近さ」ではなく「出来高の多さ」により重み付けをして

平均値を算出する「加重平均」です(「出来高」が多い株価を重視し「出来高」が多い株価の影響が多く出るような「加重平均」)。

株式の本源的価値は開示情報により決まりますから、一部(つまり直近の)の開示情報が反映されていない過去の株価には

理論的には意味はないわけですが、それでも、全く予想外の突発的な事象は発生していないという状況下では株式の本源的価値は

変動していないと言えますので、その場合は株価には過去から現在まで連続性がある(単に取引日の違いしかない)と言えるわけです。

そのような場合は、「より『出来高』が多い株価(取引成立価格)がより公正な株価だ。」という言い方ができるように思ったわけです。

不特定多数の投資家が取引をする中で、「出来高」が多い株価はより正確性や信頼性が高い、と客観的に判断できると思いました。

「出来高」による重み付けは、一時的な株価変動による影響を抑えることに資すると私は考えます。

{kind=link}

{kind=link}