2022年7月5日(火)

「本日2022年7月5日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年7月5日)、EDINETに提出された法定開示書類は合計235冊でした。

「本日2022年7月5日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年7月5日)、TDnetで開示された適時開示は合計141本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1298日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜2022年6月30日(木))

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

各コメントの要約付きの過去のリンク その11(2022年7月1日(金)〜)

http://citizen2.nobody.jp/html/202207/PastLinksWithASummaryOfEachComment11.html

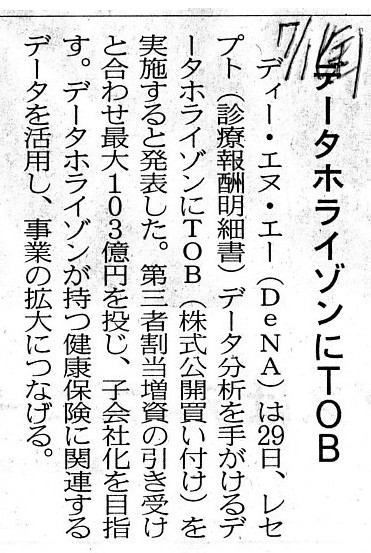

2022年7月1日(金)日本経済新聞

データホライゾンにTOB

(記事)

DeNA、データホライゾンにTOB 子会社目指す

(日本経済新聞 2022年6月30日

18:54)

ttps://www.nikkei.com/article/DGXZQOUC301FC0Q2A630C2000000/

「PDF印刷・出力したファイル」

ディー・エヌ・エー<2432>、データホライゾン<3628>をTOBなどで子会社化

(M&A

Online 2022/06/29)

ttps://maonline.jp/news/20220629i

「PDF印刷・出力したファイル」

2020年8月に株式会社ディー・エヌ・エーが株式会社データホライゾン株式の8.52%(議決権割合で言えば8.60%か?)を

個人株主6名から相対取引で取得した時の取得価額が書かれていた記事(この株式譲渡は株式分割前の行われています)↓。

DeNA、医療関連情報サービス開発事業のデータホライゾンと資本業務提携

(日本M&Aセンター M&Aマガジン M&Aニュース 2020年08月14日)

ttps://www.nihon-ma.co.jp/news/20200814_2432-6/

「キャプチャー画像」

>取得価額は、1,534百万円。取得割合は、8.60%。

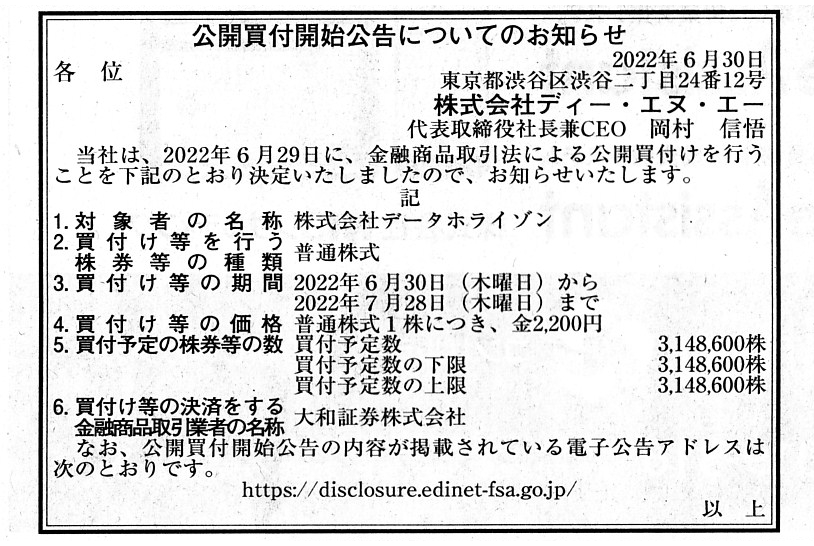

2022年6月30日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社ディー・エヌ・エー

(記事)

R4.06.30

株式会社ディー・エヌ・エー

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.06.30 15:30

株式会社ディー・エヌ・エー

公開買付届出書 対象: 株式会社データホライゾン

(EDINET上と同じPDFファイル)

R4.06.30 16:55

株式会社データホライゾン

意見表明報告書 対象: 株式会社ディー・エヌ・エー

(EDINET上と同じPDFファイル)

R4.06.29 17:01

株式会社データホライゾン

有価証券届出書(参照方式)

(EDINET上と同じPDFファイル)

2022年6月29日

株式会社ディー・エヌ・エー

データホライゾンの連結子会社化に向けた公開買付け及び同社の第三者割当増資引受を決定

ttps://dena.com/jp/press/4870/

「PDF印刷・出力したファイル」

2022年6月29日

株式会社ディー・エヌ・エー

株式会社データホライゾン(証券コード:3628)との資本業務提携契約の締結、株式会社データホライゾン普通株式に対する

公開買付けの開始及び第三者割当増資の引受けに関するお知らせ

ttps://ssl4.eir-parts.net/doc/2432/tdnet/2151397/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年8月14日

株式会社ディー・エヌ・エー

DeNA、データホライゾン 資本業務提携

自治体や健康保険組合向けのデータヘルス等を通じ

生活者の健康増進と医療費のプライマリーバランスゼロの実現を目指す

ttps://dena.com/jp/press/4630/

「PDF印刷・出力したファイル」

>本提携によりDeNAは、DHの普通株式306,700株(発行済み普通株式の8.60%)を2020年8月21日付けで1,534百万円で取得する予定です。

2022年6月29日

株式会社データホライゾン

株式会社ディー・エヌ・エーとの資本業務提携契約の締結

及び同社を割当予定先とする第三者割当の方法による新株式発行に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/36280/840afbc9/d3c7/4d6a/aa6a/f007599036bf/140120220629592136.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

【コメント】

株式会社ディー・エヌ・エーが連結子会社化することを目的に株式会社データホライゾンに対して公開買付を実施するとのことです。

より正確に言えば、株式会社ディー・エヌ・エーは現在株式会社データホライゾンの株式の12.68%を所有しているのですが、

公開買付を通じて37.24%まで所有割合を高め、その後、株式会社データホライゾンが行う第三者割当増資を引き受けることで

50.97%まで所有割合を高めることを計画しています。

公開買付では、株式会社データホライゾンの筆頭株主かつ代表取締役社長を含む株式会社データホライゾンの株主から

株式会社データホライゾンの普通株式を取得することを目的としています。

一連の取引は、株式会社データホライゾン株式の上場廃止を企図するものではなく、

株式会社ディー・エヌ・エーとしても株式会社データホライゾンとしても連結子会社化後も株式の上場を維持する方針です。

紹介している記事と法定開示書類とプレスリリースを題材にして、一言だけコメントを書きたいと思います。

株式会社ディー・エヌ・エーによる株式会社データホライゾンに対する出資(これまでの株式取得と今後の株式取得計画)を見て、

私は「株式の段階取得による連結子会社化」が頭に思い浮かびました。

「株式会社データホライゾンを連結子会社化する時、株式会社ディー・エヌ・エーは一体どのような会計処理を行うのだろうか?」

と思いました。

「株式会社データホライゾンの意思決定機関の支配を獲得する時の株式取得価額」は、

公開買付価格になるのかそれとも第三者割当増資の引受価額になるのか、この場合は一体どちらになるのだろうかと思いました。

株式会社ディー・エヌ・エーによる株式取得の流れを表にしてみましたので、参考にして下さい↓。

株式会社ディー・エヌ・エーによる株式取得の流れ

「PDFファイル」

「キャプチャー画像」以下、この事例に触れて頭に思い浮かんだ論点について思いつくままに書きましたので、

整理はされていませんが読んでいただければと思います。

At which price on earth will DeNA Co., Ltd. acquire a control over a

decision-making organ of Data Horizon Co., Ltd.

as a result of its

step-by-step acquisition of the shares, 1,686 yen or 2,200 yen?

1,686 yen are

a subscription price of a capital increase through a Third-Party

Allotment

and 2,200 yen are a tender offer price,

but, DeNA Co., Ltd. has

made up its mind to acquire a Data Horizon Co., Ltd. Share at those respective

prices

exactly on the same day namely exactly at the same board of

directors.

This problem also occurs even if an "acquisiton of a control" is

judeged on a basis of an "election of directors."

The closing price "1,686

yen" is fixed naturally and automatically inside a stock market,

but, the

tender offer price "2,200 yen" is determined by DeNA Co., Ltd. artificially and

deliberately

and the subscription price "1,686 yen" is determined by

DeNA Co., Ltd. artificially and deliberately.

The latter 2 prices are

fundamentally different from the former 1 price.

Abstractly speaking, a share

price quoted inside a stock market is "De-conscious," "Natural" and

"Automatic"

and a "value which is a share price plus something" such as a

premium is "Deliberate," "Negotiated" and "Artificial."

株式の段階取得に伴い、株式会社ディー・エヌ・エーは株式会社データホライゾンの意思決定機関の支配を

一体どちらの価格で獲得するのですか?1.686円ですかそれとも2,200円ですか?

1,686円というのは第三者割当増資の引受価格であり2,200円というのは公開買付価格なのですが、

株式会社ディー・エヌ・エーは株式会社データホライゾン株式をそれらそれぞれの価格で取得することを

まさに同日にすなわちまさに同一の取締役会で決定をしているのです。

この問題は「支配の獲得」を「取締役の選任」に基づいて判断する場合であっても発生します。

「1,686円」という終値は株式市場内で自然にそして自動的に決まったものですが、

「2,200円」という公開買付価格は株式会社ディー・エヌ・エーによって人工的にそして用意周到に決定されたものであり

「1,686円」という引受価格は株式会社ディー・エヌ・エーによって人工的にそして用意周到に決定されたものなのです。

後者二つの価格は前者一つの価格とは本質的に異なるのです。

抽象的に言えば、株式市場内で付く株価というのは、"De-conscious"(『意識から離れた』)、

"Natural"(『自然な』)、"Automatic"(『自動的な』)であり、プレミアムのような「株価プラスアルファである価値」は、

"Deliberate"(『十分に考えられた』)、"Negotiated"(『交渉の結果の』)、"Artificial"(『人工的な』)なのです。

In a case of a capital alliance, a company acquires a share of the other

party

"directly" namely "through a Third-Party Allotment."

A reason for it

is that, on the principle of law, an agreement between companies has nothing to

do with either side shareholders.

In that sense, the fact that some

shareholders transfer their own shares to the other party company with a

company's

entering into a capital alliance is, extremely speaking, one of the

types of "'piercing the corporate veil' doctrine."

And, what is more, in

that sense, the fact that a director bears joint and several obligations with a

company's obligations

is, extremely speaking, one of the types of "'piercing

the corporate veil' doctrine."

資本提携の場合には、会社は相手方の株式を「直接に」すなわち「第三者割当を通じて」取得するものです。

その理由は、法理的には、会社間の契約はどちら側の株主にとっても全く関係がないからです。

その意味では、会社が資本提携を締結したことに伴い株主が所有株式を相手方の会社に譲渡するというのは、

極端に言えば「『法人格否認』の法理」の一類型なのです。

そして、さらに言えば、その意味では、取締役が会社の債務に対し連帯債務を負うというのは、

極端に言えば「『法人格否認』の法理」の一類型なのです。

After all, a premium is purely an artificial and deliberate outcome.

結局、プレミアムというのは純粋に人工的で慎重に考えた上での産物なのです。

Each and every account including a goodwill on the consolidation represents just a result.

連結上ののれんを含む各勘定はいずれも皆結果を表しているに過ぎないのです。

A fair value in a context of a securities investment

means a fair value

from a standpoint of general investors in a stock market.

That is to say, it

is just a tradable price inside a stock market.

A fair value in a context of

a securities investment is merely notinoal in a sense.

That's why a fair

value, which is both a purchase price inside a stock market and a sale price

inside a stock market,

varies in each trade.

There does not at all exist

such an absolute fair value as is invariable in any situtions and single for any

persons.

証券投資の文脈における公正価値とは、株式市場の一般投資家の立場から見た公正価値を意味するのです。

つまり、まさに株式市場内で取引できる価格のことです。

証券投資の文脈における公正価値はある意味概念上のものに過ぎません。

そういうわけで、公正価値は―株式市場内における購入価格と株式市場内における売却価格の両方ですが―取引の都度変わるのです。

どのような状況でも変わることがなく誰にとっても共通であるような絶対的な公正価値というのは決して存在しないのです。

{kind=link}

{kind=link}