2022年6月12日(日)

「本日2022年6月12日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年6月12日)、EDINETに提出された法定開示書類は合計0冊でした。

「本日2022年6月12日(日)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年6月12日)、TDnetで開示された適時開示は合計0本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1275日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022年6月9日(木)日本経済新聞

EU、充電「USB-C」に統一 iPhone 対応不可避 設計や供給網に影響

(記事)

EU、すべてのスマホに「USB

Type-C」義務付けで合意…アップルはiPhoneにType-Cを搭載するのか、それとも...

(Business Insider Japan Jun.

10, 2022, 10:15 AM)

ttps://www.businessinsider.jp/post-255234

「PDF印刷・出力したファイル」

2022年6月10日(金)

http://citizen2.nobody.jp/html/202206/20220610.html

【コメント】

紹介している記事はどこか類似性があると思うのですが、「みなし配当」について一言だけ先日のコメントに補足をしたいと思います。

2022年6月10日(金)に私が書きました「みなし配当」についての説明は、現行の規定に照らしますと間違っていたと言わねばなりません。

現行の規定では、「資本の払戻し」を①「純資産の帳簿価額までの部分」と②「帳簿価額を超える部分」とに分けて税額を計算します。

逆に、従前の規定では、「資本の払戻し」をただ1つの取引とみなしていました(規定の適用がオール・オワ・ナッシングだったのです)。

基本的には、法人税法は会社法その他の規定(つまり本来の意味の根拠法)に沿った税額計算を行うようにするべきだと私は考えます。

I have no idea how Apple now feels in relation to the fact that it will be

forced to sell an iPhone with a USB-C

charging port in the EU "by autumn

2024," but, I think that altogether "Consumers Determine and Developers

Comply."

By the way, just as the lightning port on iPhones is an independent

standard of Apple,

a "Deemed Dividend" prescribed in the Corporation Tax Act

is an independent interpretation and conception of the Act.

The critical

notions are "Universally," "Single-mindedly" and "Bilaterally."

Accounting

treatments on the Corporate Accounting and those on the Corporation Tax Act

ought to be unified

(prescribed "Universally") as much as possible, and, the

Corporation Tax Act ought to devote itself to a calculation of

an amount of a

Corporation Tax "Single-mindedly" according to company activities on a basis of

ground laws in a true sense,

and, in a legislation, the related laws on

company activities and the Corporation Tax Act ought to mutually refer

"Bilaterally."

EUでは「2024年秋までに」USB-C充電端子が付いたiPhoneを販売せざるを得なくなるということに関連してアップルが今

どのように感じているのかについては私には分かりませんが、全ては「消費者が決定し開発者は従う。」のだと私は考えます。

ところで、まさにiPhoneにあるライトニング・ポートはアップル独自の規格であるように、

法人税法に規定のある「みなし配当」は法人税法独自の解釈と発想なのです。

重要な概念は、"Universally"(共通して)と

"Single-mindedly"(一意専心に)と"Bilaterally"(双方向に)です。

企業会計上の会計処理と法人税法上の会計処理は最大限統一するべき(「共通して」規定されるべき)であり、そして、

法人税法は真の意味の根拠法に基づいた企業活動に従った法人税額の算定に「一意専心に」身をささげるべきであり、そして、

立法に際しては企業活動に関連する法律と法人税法は「双方向に」相互に参照し合うようにするべきなのです。

2022年6月7日(火)日本経済新聞

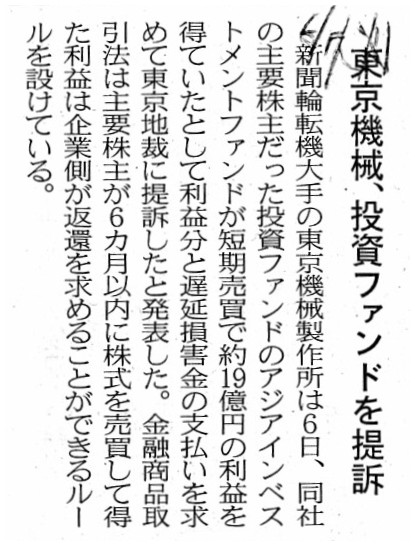

東京機械、投資ファンドを提訴

(記事)

東京機械、投資会社を提訴 短期売買の19億円返還請求

新聞輪転機大手の東京機械製作所は6日、同社の主要株主だった投資ファンドのアジアインベストメントファンドが短期売買で

約19億円の利益を得ていたとして利益分と遅延損害金の支払いを求めて東京地裁に提訴したと発表した。

金融商品取引法は主要株主が6カ月以内に株式を売買して得た利益は企業側が返還を求めることができるルールを設けている。

東京機械は今年4月、関東財務局から2021年9月にアジア社が同社株の短期売買で19億4342万円の利益を得ていたとの書類を受け取った。

アジア社に利益の提供を請求したが、6日時点で提供されないため同日付で提訴に踏み切った。

アジア社の親会社にあたるアジア開発キャピタルは「訴状の内容を把握・精査したうえで、裁判で適切に主張を展開する」と説明した。

アジア開発は21年に東京機械株の約4割を取得した。買収防衛策の発動など経営権を巡る争いを続けてきたが、

アジア開発は22年春に保有する東京機械株の32%を新聞社6社に売却すると発表していた。

(日本経済新聞 2022年6月7日

0:00)

ttps://www.nikkei.com/article/DGXZQOUC067Y3006062022000000/

東京機械、投資ファンド資産の仮差し押さえ確認

新聞輪転機大手の東京機械製作所は7日、投資ファンドのアジアインベストメントファンドが取引金融機関の口座に保有している

預金1億円と東京機械株51万300株の仮差し押さえが実施されていることを確認したと発表した。

東京機械は6日、アジアインベストメントファンドが同社の主要株主でありながら短期売買で約19億円の利益を得ていたとして

利益分と遅延損害金の支払いを求めて東京地裁に提訴していた。提訴に先立って東京地裁に仮差し押さえの申し立てをしていた。

同地裁は2日付で申し立てを認める決定をしていた。

(日本経済新聞 2022年6月7日

20:00)

ttps://www.nikkei.com/article/DGXZQOUC07B4M0X00C22A6000000/

2022年6月6日

株式会社東京機械製作所

訴訟提起に関するお知らせ

ttps://www.tks-net.co.jp/corporate/wp-content/uploads/2022/06/c75b7d91b2a3ab8afc2f0f21d1d5e44f.pdf

(ウェブサイト上と同じPDFファイル)

2022年6月7日

株式会社東京機械製作所

(開示事項の経過)訴訟提起に関するお知らせ

ttps://www.tks-net.co.jp/corporate/wp-content/uploads/2022/06/c0fd6a5f988bf46c12361a32d54fc912.pdf

(ウェブサイト上と同じPDFファイル)

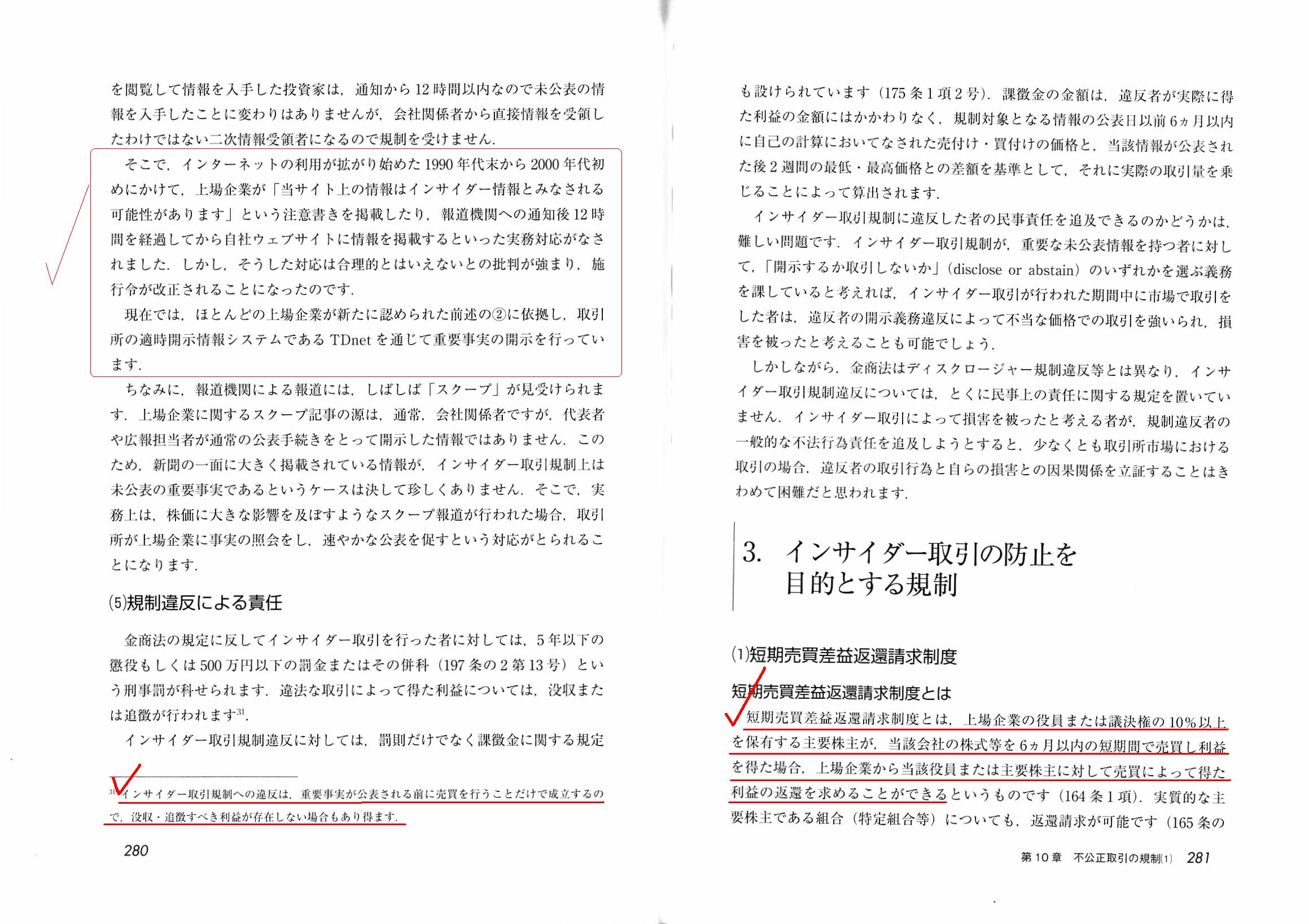

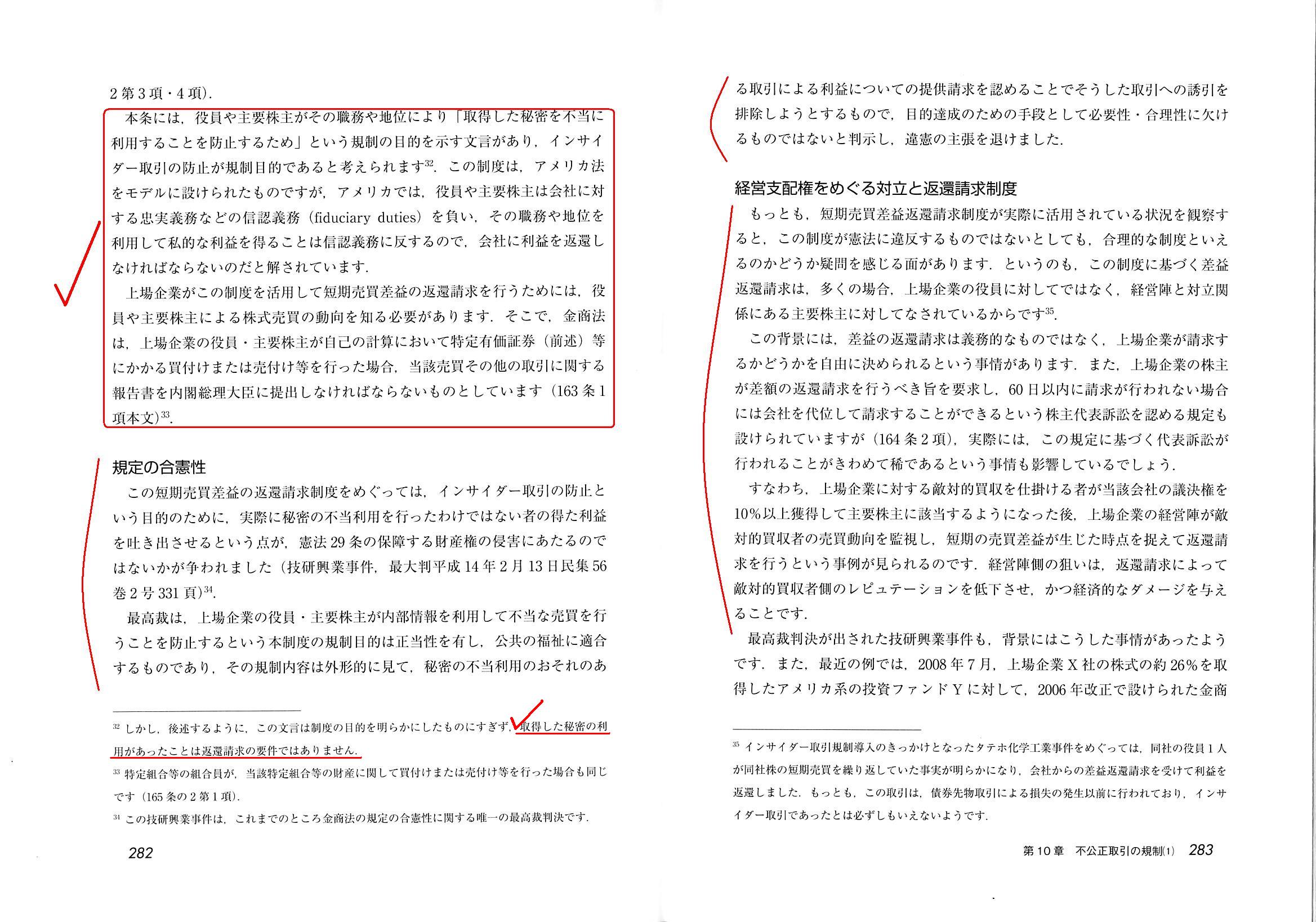

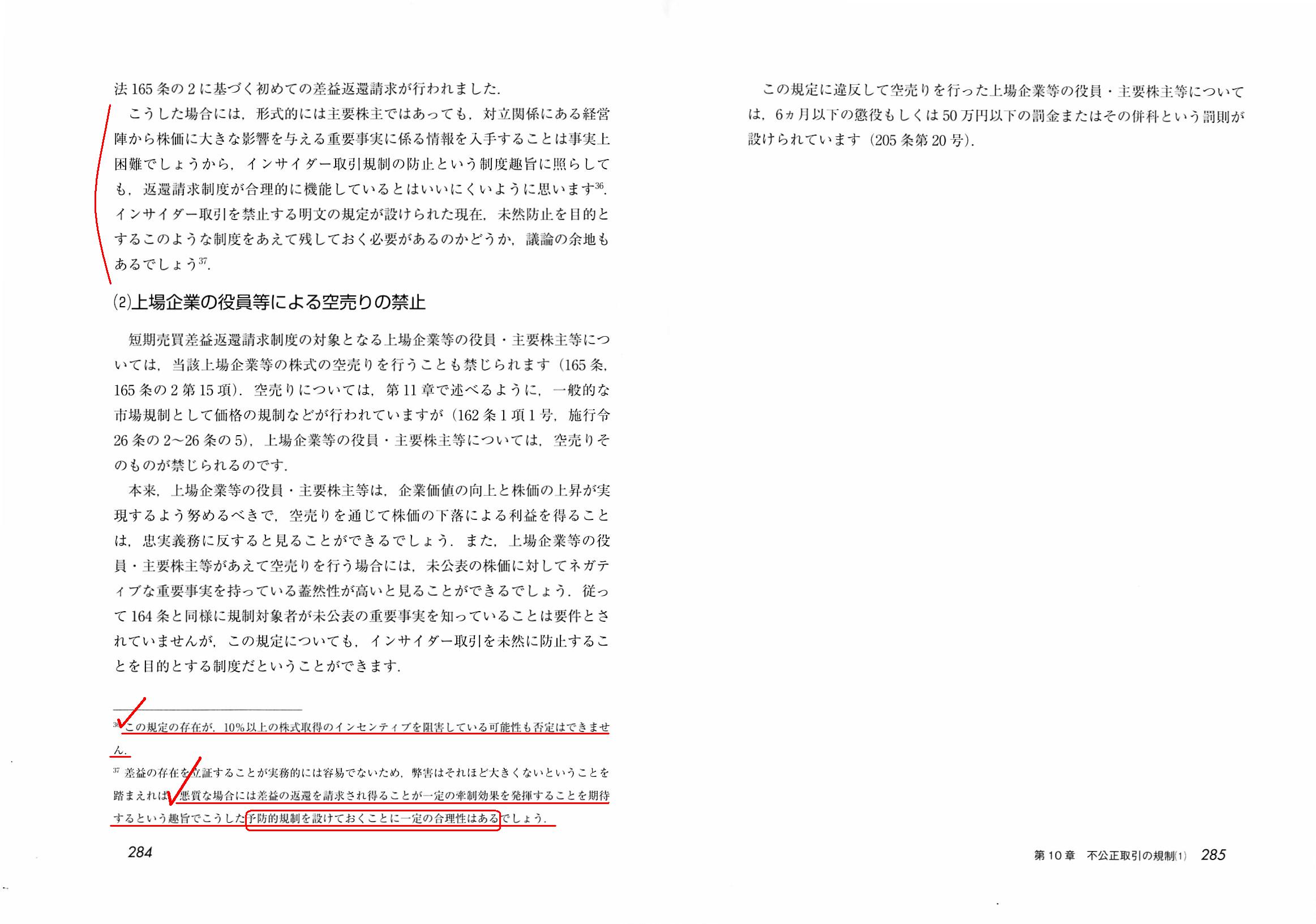

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第10章 不公正取引の規制(1) インサイダー取引規制

3.

インサイダー取引の予防を目的とする規制

(1)短期売買差益返還請求制度

短期売買差益返還請求制度とは

規定の合憲性

経営支配権をめぐる対立と返還請求制度

(2)上場企業の役員等による空売りの禁止

「280~281ページ」

「282~283ページ」

「284~285ページ」

【コメント】

株式会社東京機械製作所が金融商品取引法第164条第1項に基づき主要株主であったアジアインベストメントファンド株式会社が行った

自社株式の短期売買取引による利益の提供を求める訴えを東京地方裁判所に提起した、とのことです。

金融商品取引法第164条にはいわゆる「短期売買差益返還請求制度」について定められています。

金融商品取引法の教科書から「短期売買差益返還請求制度」についての説明をスキャンして紹介しています。

短期売買差益の返還を請求するだけであれば訴訟を提起する必要はないのですが、相手方が利益の返還に一切応じなかったために、

やむを得ずこのたび訴訟を提起するに至ったとのことです。

主要株主による株式売買動向を知るための「役員又は主要株主の売買報告書」は、上場会社のみが財務局から受領することができ、

一般投資家は閲覧することはできないようです(「役員又は主要株主の売買報告書」は、例えばEDINETには提出されてはいません)。

この制度の是非はともかく、仮に制度の趣旨を徹底させるつもりであるならば、一定の牽制効果を発揮するということを期待して、

証券制度上一般投資家も「役員又は主要株主の売買報告書」を閲覧できる(まさに公衆縦覧に供する)ようするべきだと私は考えます。

また、インサイダー取引を禁止する明文の規定が設けられた現在、「短期売買差益返還請求制度」の対象は「主要株主」だけで事足りる

のではないかと私は考えます(「役員」はこの制度以前に必然的に「インサイダー」に該当するはずだからです)。

ある会社の「役員」を、①会社の未公表の重要事実を知っている役員と②知らない役員とに分けることは理論上はできないはずです。

それから、相手方が証券会社の口座において有している自社の株式を対象とする仮差押えが有効になされているとのことですが、

このことは株式会社東京機械製作所はこの自社の株式を短期売買差益の返還に充当することができるという意味なのだと思います。

しかし、「自己株式」ではたとえ売却(処分)しても「現金」(払込資本)にはなりますが「利益」(株式売却益)にはなりません。

To begin with, investors acquire shares for a purpose of earning investment

profits.

Concerning a "Restitution by Officers of Listed Companies, etc. of

Profits Arising from Short-Term Purchases and Sales"

(Article 164 of the

Finanicial Instruments and Exchange Act), principal shareholders under suspicion

are

not at all inquired of whether they have some secrets or not.

That is

to say, this restitution demand system doesn't aim at preventing an insider

trading from the beginning.

It aims at a costraint on investors in order for

them not to acquire more than 10 percent of voting rights.

And, generally

speaking, nonetheless, penal prescriptions in general in laws are all preventive

regulations.

A proverb "Prevention is better than cure." goes, but,

concerning crimes, "a prevention is better than a cop."

There exists a term

"fleet in being," but, in a context of a "restraint," a "friction in being" must

exist in penal laws.

By the way, when a listed company demands a wrongful

principal shareholder to make a restitution of illegal profits

to it on a

basis of Article 164 of the Act, it doesn't have to bring a lawsuit against the

wrongful principal shareholder,

as long as the wrongful principal shareholder

amicably complies with presenting those profits though.

そもそも投資家は投資利益を得るために株式を取得するのです。

「上場会社等の役員等の短期売買利益の返還」(金融商品取引法の第164条)に関して言いますと、

容疑がかかっている主要株主は秘密を持っているかどうかについては一切問われることがありません。

すなわち、この返還請求制度はインサイダー取引を防止することは始めから目的としていない、ということです。

議決権の10パーセント以上を取得することがないよう、投資家に対する制約を目的としているのです。

それから、全般的なことを言いますと、それでもやはり、法律にある刑罰に関する規定全般が予防的規制なのです。

「予防は治療にまさる。」という諺がありますが、犯罪に関して言いますと、「予防は警官にまさる。」なのです。

「フリート・イン・ビーイング」という言葉がありますが、「牽制」という文脈では、

「存在することに意味がある摩擦」が刑罰に関する法律にはなければならないのです。

ところで、金融商品取引法の第164条に基づき上場会社が不当な主要株主に対し違法な利益を自社に返還するよう請求する時には、

上場会社はその不当な主要株主に対して訴訟を提起する必要はありません。

その不当な主要株主が同利益の提供に円満に応じさえすれば、ですが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}