2022年6月10日(金)

「本日2022年6月10日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年6月10日)、EDINETに提出された法定開示書類は合計399冊でした。

「本日2022年6月10日(金)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年6月10日)、TDnetで開示された適時開示は合計288本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1273日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

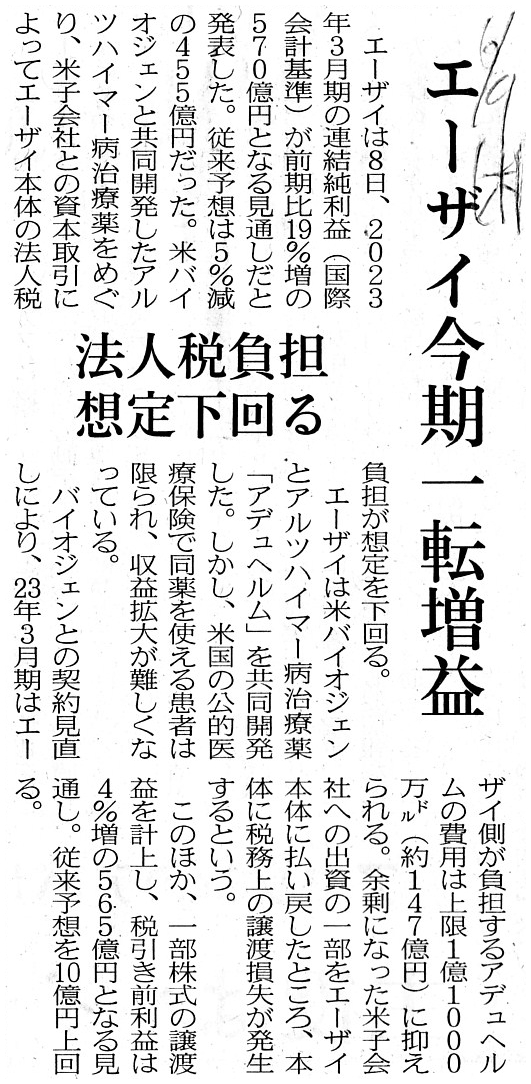

2022年6月9日(木)日本経済新聞

エーザイ今期一転増益 法人税負担 想定下回る

(記事)

2022年6月8日

エーザイ株式会社

2023年3月期業績予想(IFRS)の修正に関するお知らせ

ttps://www.eisai.co.jp/news/2022/pdf/news202246pdf.pdf

(ウェブサイト上と同じPDFファイル)

>米子会社との資本取引によってエーザイ本体の法人税負担が想定を下回る。

>余剰になった米子会社への出資の一部をエーザイ本体に払い戻したところ、本体に税務上の譲渡損失が発生するという。

この点について、プレスリリースには次のように書かれています(1/1ページ)。

>米国の連結子会社から資金を回収するために当社が米国子会社から払込資本の払戻しを受けた結果、

>税務上の譲渡損失等が当社にて発生し、法人所得税が従来の想定を下回ることを見込んでいます。

これらの記述を読んで、私は「企業会計上は損失は計上されないのだが税務上損金が発生する。」ということなのだろうかと思いました。

そして、「法人税法に規定のある『みなし配当』が関連する何かだろうか?」と思いました。

仮にエーザイ株式会社が行った取引が法人税法上は「みなし配当」であるとするならば、米国の連結子会社は「自己株式の取得」を

行ったということになるわけですが、企業会計上は「株式譲渡益」が発生しますし、法人税法上は「受取配当金の益金不算入」

という取り扱いになろうかと思います(米国の連結子会社の株式の取得価額次第では企業会計上は「株式譲渡損」になり得ますが)。

しかし、企業会計上は「株式譲渡損」なのだが法人税法上はその損失額以上の損金が発生する、という取引類型はないのではないか、

と私は思います(「みなし配当」の規定はあくまで「益金」を「益金」として取り扱わないというだけなのだと思います)。

「みなし配当」の規定が関係あるのは、企業会計上「株式譲渡益」が発生する取引のみなのだと思います。

法人税法の「みなし配当」の規定により、「益金」の金額が「みなし配当」の規定がない場合よりも少なくなることはあり得ますが、

「損金」の金額がより大きくなるということはないのだと思います。

というよりも、株式の取得価額と譲渡価額次第では、いざ法人税法の「みなし配当」の規定が適用されてしまいますと、

たとえ企業会計上は「株式譲渡損」でも法人税法上は「損金」が一切発生しない取引と法人税法上みなされてしまいます。

端的に言えば、企業会計上「株式譲渡損」が発生する場合は、法人税法上は「みなし配当」の規定が適用されない方が税務上有利なのです。

逆に、企業会計上「株式譲渡益」が発生する場合は、法人税法上は「みなし配当」の規定が適用される方が税務上有利なのです。

A "Deemed Dividend" prescribed in the Corporation Tax Act is, as it were, a

"Constructive Cut" of taxable gross

revenues.

(法人税法に規定のある「みなし配当」というのは、言わば益金の「積極的減額」なのです。)

{kind=link}