2022年6月5日(日)

「本日2022年6月5日(日)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年6月5日)、EDINETに提出された法定開示書類は合計0冊でした。

「本日2022年6月5日(日)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年6月5日)、TDnetで開示された適時開示は合計0本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1268日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

レーサム−買い気配 1株978円で自己株TOB 筆頭株主が応募

(トレンダーズ・ウェブ 2022/06/02

09:01)

ttps://www.traders.co.jp/stocks/62_8890/

「キャプチャー画像」

【5%】レーサムについて、Power Oneは保有割合が増加したと報告、保有株数は変わらず

[変更報告書No.2]

(株探ニュース 2022年06月03日15時22分)

ttps://kabutan.jp/news/marketnews/?b=n202206030731

「キャプチャー画像」

レーサム(8890) 大株主・大量保有報告書

(株探ニュース レーサム(8890)

大株主)

ttps://kabutan.jp/stock/holder?code=8890

「キャプチャー画像」

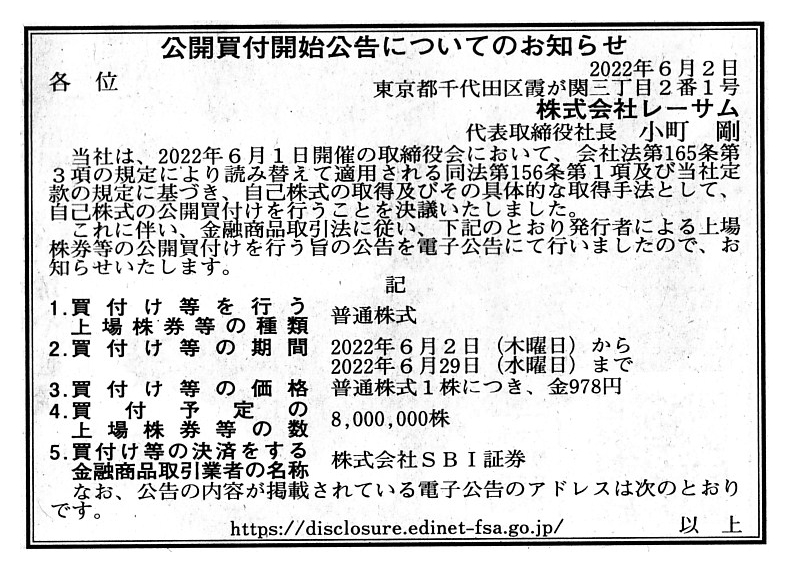

2022年6月2日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社レーサム

(記事)

R4.06.02

株式会社レーサム

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.06.02 14:23

株式会社レーサム

公開買付届出書 対象: 株式会社レーサム

(EDINET上と同じPDFファイル)

R4.06.03 15:18

Power One株式会社

変更報告書 発行: 株式会社レーサム

(EDINET上と同じPDFファイル)

R3.11.12 16:08

株式会社レーサム

四半期報告書−第31期第2四半期(令和3年7月1日−令和3年9月30日)

(EDINET上と同じPDFファイル)

R3.06.24 14:14

株式会社レーサム

有価証券報告書−第30期(令和2年4月1日−令和3年3月31日)

(EDINET上と同じPDFファイル)

2022年6月1日

株式会社レーサム

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://www.raysum.co.jp/wp/wp-content/uploads/2022/06/20220601_01.pdf

(ウェブサイト上と同じPDFファイル)

注:

「自社株買い」についての記事を6本紹介したいと思います↓。

2022年6月2日(木)日本経済新聞

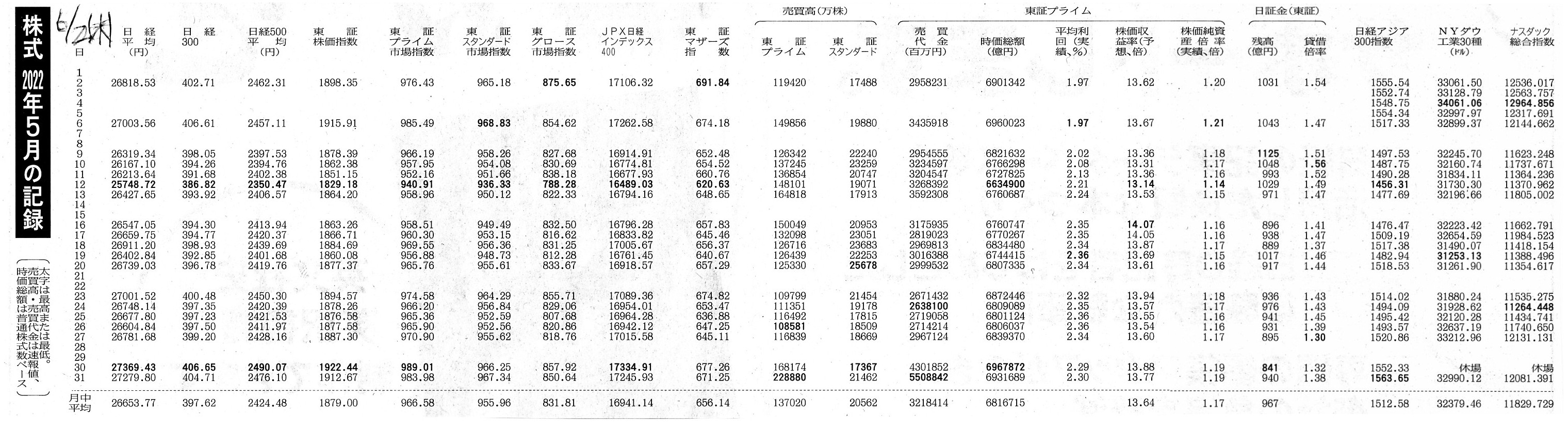

株式 2022年5月の記録

(記事)

2022年5月26日(木)日本経済新聞

株価水準は企業に聞け 自社株買い加速、割安示唆

(記事)

巨大化する自社株買い、1000億超相次ぐ−好業績・株安に意識変化

(ブルームバーグ 2022年5月20日 6:00 JST 更新日時

2022年5月20日 17:20

JST)

ttps://www.bloomberg.co.jp/news/articles/2022-05-19/RC0IOPT0G1KY01

「PDF印刷・出力したファイル」

日本株ADR3日、全面安 オリックスの下げ目立つ

(日本経済新聞 2022年6月4日

5:27)

ttps://www.nikkei.com/article/DGXZASFL04H03_U2A600C2000000/

「PDF印刷・出力したファイル」

自社株買い枠、倍の4.2兆円 日立は8年ぶり2000億円

(日本経済新聞 2022年6月3日 2:00

[有料会員限定])

ttps://www.nikkei.com/article/DGKKZO61390580T00C22A6EA2000/

「キャプチャー画像」

【記事要旨】も【解説・コメント】もどちらも完全に間違っているのですが、2003年当時の自社株買いの状況について言及がありますので、

紹介だけしたいと思います(2003年3月26日の日経金融新聞を題材に公認会計士が個人のウェブサイトで解説をしているページです)↓。

その自社株買い、愚か賢か

ttp://www.ccsjp.com/news/news20030326.htm

「PDF印刷・出力したファイル」

【コメント】

株式会社レーサムが創業者の資産管理会社であり筆頭株主であるPower

One株式会社(議決権所有割合:72.03%)から所有株式の一部を

買い取ることを主な目的として自己株式の公開買付を実施する、とのことです。

公開買付届出書には、創業者個人に関する事柄(自身の健康状態や社会貢献を目的とする一般財団法人の設立等々)について

非常に詳細に記載されているのですが(これはこれで社会勉強にはなりますが)、それらについては特にコメントはありません。

紹介している記事と法定開示書類とプレスリリース等を題材にして、一言だけコメントを書きたいと思います。

毎年、3月期企業が期初計画を発表する4〜5月は自社株買いの取得枠設定が最も集中する時期なのですが、

今年は例年になく日本の上場企業が自社株を買い入れる動きが急増しており、前年同期の約2倍になった、とのことです。

経営者が先行きへの自信を強めている表れ(マクロ的には、企業業績は2期連続の最高益を更新する見込み)とのことです。

今日は「株式

2022年5月の記録」を紹介していますが、この数値(統計)に意味があるのは「不特定多数の投資家間における取引」が

それぞれ"a ray

of"(わずかな数量ずつ、例えば各々一単元だけ)株式市場内で日々行われる場合のみではないかとふと思いました。

買い手が誰であれ、大規模な取引がなされますと、統計にゆがみが生じる(一日一日の数値に連続性がなくなる)はずだと思いました。

それから、株価への影響を避けるため、自社株買いは「市場外」(率直に言えば、公開買付)で行うべきだと今日改めて思いました。

ここでは米国預託証券が理解のヒントになるのですが、株価の変動は(需給ではなく)株式の本源的価値の変動のみに基づくべきなのです。

Needless to say, a share buy-back inside a stock market has an effect on its

share price in a market directly,

but, a share buy-back inside a stock market

in Japan has an effect also on a market price

of an American Depositary

Receipt in U.S.

However, there exists a fundamental difference between the

consequent fluctuation in Japan and that in U.S., actually.

In other words, a

cause of a fluctuation of the original share in Japan is fundamentally different

from

that of an American Depositary Receipt of the original share in

U.S.

This fundamental difference is highly suggestive for thinking about

"what a market price is."

The consequent fluctuation of a market price of a

share in Japan is a mix of a "change of an intrinsic value itself of

the

share" and a "supply and demand of the share inside the market,"

whereas, in

comparison with the original share, the consequent fluctuation of a market price

of an American Depositary

Receipt in U.S. indicates relatively a "change of

an intrinsic value of the share (i.e. of the original share in Japan)."

In

sum, it is not an American Depositary Receipt but the original share that a

listed company buys back inside a market.

A trading of a share between

investors inside Japan has no effect on a market price of an American Depositary

Receipt in U.S.,

whereas a share buy-back by a listed company itself inside

Japan has some effects on the market price in U.S.

言うまでもなく、株式市場内における自社株買いはその市場株価に直接的に影響を与えるわけなのですが、

日本の株式市場内における自社株買いは米国における米国預託証券の市場価格にも影響を与えるのです。

しかしながら、日本において結果として生じたその価格変動と米国において結果として生じたその価格変動との間には

実は本質的な差異が存在しているのです。

他の言い方をすれば、日本における原株式の価格変動の原因は米国における原株式の米国預託証券の価格変動の原因とは

本質的に異なっているのです。

この本質的差異は「市場価格とは何か?」について考える上で示唆に富みます。

日本において結果として生じた株式の市場価格の変動は「その株式の本源的価値そのものの変動」と「市場内におけるその株式への

需給」が混ぜ合わさったものなのですが、原株式と比較をすると、米国において結果として生じた米国預託証券の市場価格の変動は

相対的には「その株式の(すなわち、日本における原株式の)本源的価値の変動」を指し示しているのです。

要約して言えば、上場企業が市場内で買い戻したのは米国預託証券ではなく原株式なのです。

日本国内における投資家同士の株式の取引は米国における米国預託証券の市場価格に影響を与えませんが、

日本国内における上場企業自身による自社株買いは米国における米国預託証券の市場価格に影響を与えるのです。

{kind=link}

{kind=link}

{kind=link}