2022年5月28日(土)

「本日2022年5月28日(土)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年5月28日)、EDINETに提出された法定開示書類は合計0冊でした。

「本日2022年5月28日(土)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年5月28日)、TDnetで開示された適時開示は合計0本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1260日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022年3月28日の記事↓。

ホットストック:大豊建設が続騰、TOB価格にサヤ寄せする動き

[東京 28日 ロイター] -

大豊建設が続騰している。午前10時50分現在、東証1部の値上がり率ランキングで第1位。

引き続き自己株式の公開買い付け(TOB)を実施することが材料視された。

同社が24日に発表したTOB価格は1株当たり4730円で、前週末からサヤ寄せする動きとなっている。

会社側によると、買い付け期間は5月26日から6月22日で、買い付け予定数は885万株。

上限も同数で、超える部分の全部または一部の買い付けは行わない。シティインデックスイレブンスらがTOBに応募する。

上場は維持する方針。

同時に、吸収の企業グループである麻生と資本業務提携し、麻生を割当先とする第三者割当増資により、

新株式を発行することを明らかにしている。

(ロイター 2022年3月28日11:02

午前)

ttps://jp.reuters.com/article/%E3%83%9B%E3%83%83%E3%83%88%E3%82%B9%E3%83%88%E3%83%83%E3%82%AF%EF%BC%9A%E5%A4%A7%E8%B1%8A

%E5%BB%BA%E8%A8%AD%E3%81%8C%E7%B6%9A%E9%A8%B0-%EF%BC%B4%EF%BC%AF%EF%BC%A2%E4%BE%A1%E6%A0%BC%E3%81%AB%E3%82%B5%E3%83%A4

%E5%AF%84%E3%81%9B%E3%81%99%E3%82%8B%E5%8B%95%E3%81%8D-idJPL3N2VV01E

このたびの大豊建設株式会社の自社株買いは昨年の西松建設株式会社の自社株買いとパターンは同じだと言っていいでしょう↓。

【記者座談会】西松建設株買い増し鎮静化

A 西松建設による自社株買いが完了したね。

B 村上世彰氏に関連するシティインデックスイレブンス(シティ社)などは9月時点で西松建設の株式を25%保有していたが、

これを西松建設自身が公開買付で買い取ることで、シティ社などの保有割合を大幅に引き下げた。まだシティ社などが保有する株の

全数を買い取ったわけではないので完全決着とは言えないが、残りの保有株も市場で売却する約束をしているようだし、

シティ社などによる西松建設への要求は落ち着くだろうね。

C 当たり前の話だが結局、シティ社などの狙いは、資産を多く保有し、比較的株価が安い建設会社のPBR(株価純資産倍率)を

1倍にして利益を得ることだ。建設業界の構造改革を本気で目指したものでないことが分かったのではないか。株価上昇と同等以上の

利益が得られれば売るということだからね。

B シティ社などは西松建設の自社株買いに応募した後、東亜建設工業株を9.35%(11日)まで、

大豊建設株を34.43%(5日)まで、それぞれ買い増すなど、まだ建設株への関心を示している。

(建設通信新聞

WEB刊 公式ブログ 2021-10-29)

ttps://www.kensetsunews.com/web-kan/628329

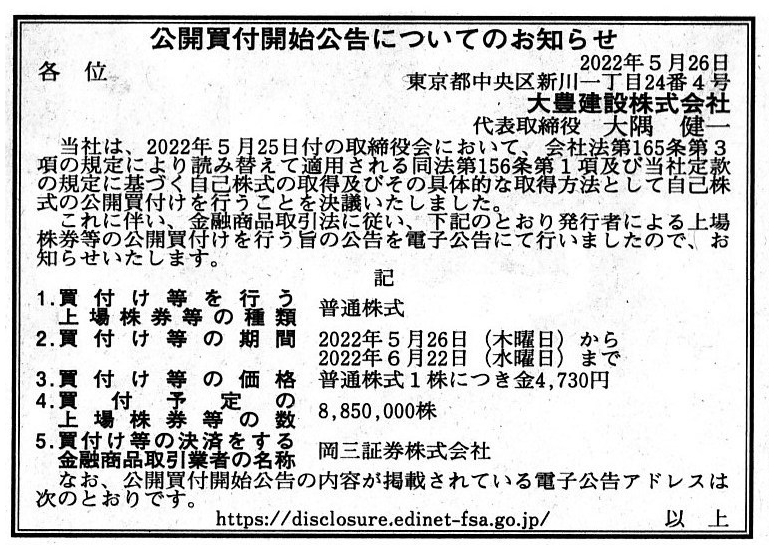

2022年5月26日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

大豊建設株式会社

(記事)

R4.05.26

大豊建設株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.05.26 16:13

大豊建設株式会社

公開買付届出書 対象: 大豊建設株式会社

(EDINET上と同じPDFファイル)

R4.03.24 15:25

大豊建設株式会社

有価証券届出書(参照方式)

(EDINET上と同じPDFファイル)

R4.05.24 13:14

大豊建設株式会社

臨時報告書 臨報提出事由:第19条第2項第9号の2

(EDINET上と同じPDFファイル)

R4.05.24 16:18

大豊建設株式会社

訂正有価証券届出書(参照方式)

(EDINET上と同じPDFファイル)

注1:

「建設会社」と言えば、「物言う株主」の標的になりやすいという記事を比較的最近紹介したことを思い出したのですが、

このたびの大豊建設株式会社の自社株買いもそのものずばり「物言う株主」の存在が背景にあるようです↓。

R4.05.25 16:01

株式会社シティインデックスイレブンス

変更報告書 発行: 大豊建設株式会社

(EDINET上と同じPDFファイル)

注2:

大豊建設株式会社は2022年3月10日に開催した取締役会で「代表取締役の異動」について決議をしました↓。

厳選された1つ1つの材料が有機的に組み合わさって初めて頑丈な建物が出来上がるように、

厳選された1人1人の取締役が強固に一枚岩となって初めて取締役会は効率的に業務を執行できるのだと思います。

その意味では、理論的には、会社に「代表取締役の異動」という事象は発生しないと言えます。

なぜならば、会社に「代表取締役の異動」が発生する時、それは「全取締役の異動」を意味するはずだからです。

取締役会は会社の業務を執行する機関です。

取締役会の構成員は会社の業務を執行する人材の"best

combination"(最善の組み合わせ)でなければなりません。

取締役会は著名人達の寄せ集めではないのです。

R4.03.16 10:54

大豊建設株式会社

臨時報告書 臨報提出事由:第19条第2項第9号

(EDINET上と同じPDFファイル)

2022年5月25日

大豊建設株式会社

自己株式の取得及び自己株式の公開買付けの開始に関するお知らせ

ttps://www.daiho.co.jp/irinfo/kessan/2022/20220525-stock.pdf

(ウェブサイト上と同じPDFファイル)

2022年3月24日

大豊建設株式会社

第三者割当による新株発行、資本業務提携契約締結、自己株式の公開買付けの予定、親会社及び主要株主である筆頭株主の異動

並びに資本準備金減少に関するお知らせ

ttps://www.daiho.co.jp/irinfo/kessan/2022/20220324-stock.pdf

(ウェブサイト上と同じPDFファイル)

2022年5月13日

大豊建設株式会社

剰余金の配当に関するお知らせ

ttps://www.daiho.co.jp/irinfo/kessan/2022/20220513-haito.pdf

(ウェブサイト上と同じPDFファイル)

2022年5月13日

大豊建設株式会社

取締役候補者の選任に関するお知らせ

ttps://www.daiho.co.jp/irinfo/kessan/2022/20220513-jinji.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

大豊建設株式会社が筆頭株主である株式会社シティインデックスイレブンス(共同保有分も合わせて株式の「42.43%」を保有)から

所有株式を買い取ることを主な目的として自己株式の公開買付を実施する、とのことです。

数年前から、準大手・中堅ゼネコンに対し「物言う株主」(アクティビスト)から株主還元を迫る声が強まっている、

という趣旨の記事を頻繁に目にするようになったのですが、このたびの大豊建設株式会社による自社株買いもその一例のようです。

紹介している記事と法定開示書類とプレスリリースを題材にして、一言だけコメントを書きたいと思います。

「物言う株主」が建設会社を標的にするということは俗っぽい言い方をすれば建設会社には「うまみ」があるからだと言えるわけですが、

この点について大豊建設株式会社が「R4.05.26

16:13」に提出した公開買付届出書には例えば次のような記載があります(14/43ページ)。

>8,850,000株の自己株式取得を行うためには分配可能額の増額が必要であることから、当社は、本臨時株主総会において、

>資本準備金の額の減少に関し決議をすることにいたしました。

その後、臨時株主総会における議案の承認に基づき2022年5月25日に資本準備金の額の減少の効力が発生した結果、

自社株買い(自己株式の公開買付)に必要となる分配可能額が確保されるに至った、とのことです(2/43ページ)。

これらの記述から判断するに、大豊建設株式会社は資本準備金の額の減少を行わなければ自社株買いは行えない財務状況であった、

ということではないだろうかと私は思うわけです。

しかし、そうだとしますと、「物言う株主」の立場から見れば、たとえ株主還元を行うよう申し入れたところで、

大豊建設株式会社からは「弊社には自社株買いを行う余裕はありません。」と言われてしまう状況だ、ということではないでしょうか。

このたびの自社株買いに関しては、大豊建設株式会社がわざわざ資本準備金の額の減少まで実施してくれましたので

幸運なことに自社株買いが実施されるに至ったというだけのことであり、そもそも自己株式の取得の財源自体がないことを理由に

自社株買いは行わないと会社側から言われても何らおかしくはない状況だったと言っていいと私は思います。

「株式会社シティインデックスイレブンスは一体全体何を根拠に大豊建設株式会社株式を買い集めていたのだろうか?」

と率直に言いまして私は疑問に思っているところです。

さらに言えば、公開買付届出書には次のような記載があります↓。

本公開買付けの実施を決定するに至った背景・目的

(2/43ページ)

大豊建設株式会社は自社の基本的な事業戦略の1つとして「PPP事業への取組み」を掲げています。

しかし、通常は、パブリック・プライベート・パートナーシップ事業では、公共の側は民間の側に対し「財務制限条項」を要求します。

公共サービスの提供を行うのです、当然でしょう。

PPP事業に従事している場合は株主還元を最大限控えるよう公共の側から要請される、ということすらあるでしょう。

そのこと鑑みれば、「物言う株主」は大豊建設株式会社からPPP事業に取り組んでいることを理由に(つまり、「財務制限条項」が

あることを理由に)自社株買いを拒絶されるとしても、全くおかしくない状況であったわけです。

「PPP事業に取り組むのならば、臨機応変な自己株式の取得など絶対にしないで下さい。」と公共の側から強く要請されることでしょう。

率直に言えば、「物言う株主」は役場を説得する覚悟を持って大豊建設株式会社株式を買い集める必要があったと言えるでしょう。

率直に言えば、何匹目の泥鰌かはともかく、大豊建設株式会社が自社株買いを行う可能性は実は著しく低かったはずだと私は考えます。

これは昨今の"Japanese

Construction"(日本の建設業)に関する"jargon"(隠語)ですが、「再公」(標的としている会社が

再び自己株式の公開買付を行うこと、言わば「二匹目の泥鰌」)という業界用語が投資業界にはあります(冗談ですが)。

In the PPP works, the public side demands "financial covenants" of the

private

side.

(パブリック・プライベート・パートナーシップ事業では、公共の側は民間の側に対し「財務制限条項」を要求します。)

{kind=link}

{kind=link}