2022年5月17日(火)

「本日2022年5月17日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年5月17日)、EDINETに提出された法定開示書類は合計135冊でした。

「本日2022年5月17日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年5月17日)、TDnetで開示された適時開示は合計237本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1249日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

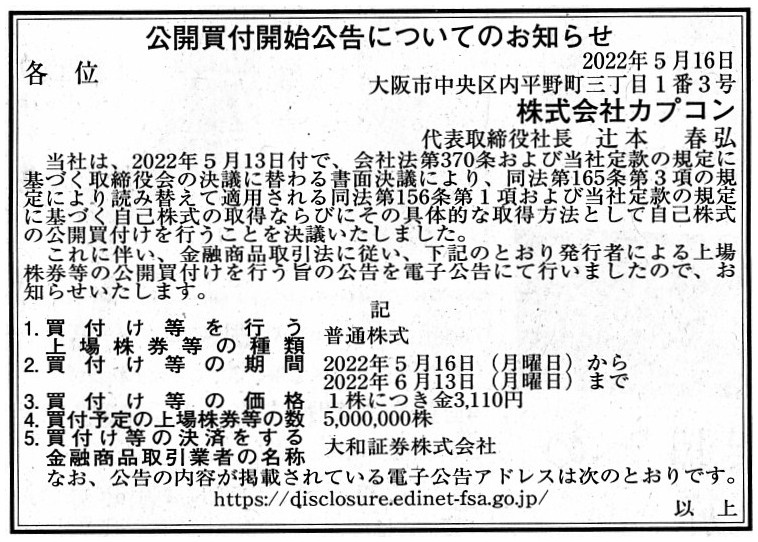

2022年5月16日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社カプコン

(記事)

R4.05.16

株式会社カプコン

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.05.16 16:03

株式会社カプコン

公開買付届出書 対象: 株式会社カプコン

(EDINET上と同じPDFファイル)

R4.05.13 15:27

株式会社カプコン

有価証券届出書(参照方式)

(EDINET上と同じPDFファイル)

R3.06.23 11:59

株式会社カプコン

有価証券報告書−第42期(令和2年4月1日−令和3年3月31日)

(EDINET上と同じPDFファイル)

R3.07.07 11:34

株式会社ツジモトキャピタル

変更報告書(短期大量譲渡) 発行: 株式会社カプコン

(EDINET上と同じPDFファイル)

R3.07.07 11:35

株式会社クロスロード

大量保有報告書 発行: 株式会社カプコン

(EDINET上と同じPDFファイル)

R3.09.17 15:50

株式会社カプコン

臨時報告書 第19条第2項第4号

(EDINET上と同じPDFファイル)

R3.10.12 09:03

株式会社カプコン

臨時報告書 第19条第2項第4号

(EDINET上と同じPDFファイル)

R4.02.04 09:07

パブリック・インベストメント・ファンド

大量保有報告書 発行: 株式会社カプコン

(EDINET上と同じPDFファイル)

R4.03.11 13:23

パブリック・インベストメント・ファンド

変更報告書 発行: 株式会社カプコン

(EDINET上と同じPDFファイル)

2022年5月13日

株式会社カプコン

自己株式の取得および自己株式の公開買付けに関するお知らせ

ttps://www.capcom.co.jp/ir/news/pdf/220513c.pdf

(ウェブサイト上と同じPDFファイル)

2022年5月13日

株式会社カプコン

「株式付与ESOP信託」導入に関するお知らせ

ttps://www.capcom.co.jp/ir/news/pdf/220513a.pdf

(ウェブサイト上と同じPDFファイル)

2022年5月13日

株式会社カプコン

第三者割当による自己株式処分および主要株主の異動に関するお知らせ

ttps://www.capcom.co.jp/ir/news/pdf/220513b.pdf

(ウェブサイト上と同じPDFファイル)

東映23年3月期、純利益23%増 ドラゴンボールなど好調

(日本経済新聞 2022年5月16日

19:02)

ttps://www.nikkei.com/article/DGXZQOUC160PS0W2A510C2000000/

「PDF印刷・出力したファイル」

(ウェブサイト上と同じPDFファイル)

M&A Onlineのウェブサイトにソフトウェア制作費等に係る会計処理についてコラムが載っていましたので紹介します↓。

【会計コラム】ソフトウェア制作費等に係る会計処理

(M&A

Online 2022/05/17)

ttps://maonline.jp/articles/bizsupli0517

「PDF印刷・出力したファイル」

「研究開発費等に係る会計基準の設定に関する意見書」の概要

ttps://www.fsa.go.jp/p_mof/singikai/kaikei/tosin/1a909e.htm

「PDF印刷・出力したファイル」

注:

ゲームソフト開発にも映画制作にも当てはまる会計処理方法になりますが、

紹介している「『研究開発費等に係る会計基準の設定に関する意見書』の概要」には

研究開発費の会計処理方法について次のように書かれています↓。

>(2) 研究開発費の発生時費用処理

>研究開発費は将来の収益獲得が不確実であり、また、実務上客観的に判断可能な一定の資産計上要件を定めることは困難であるため、

>すべて発生時に費用処理する。

Whether a certain software is for its own use or for a sale in a market is able to be classified clearly from the beginning.

あるソフトウェアが自社利用目的なのか市場販売目的なのかは始めから明確に分類できます。

Originally, a cash expenditure on researches and developments is not a "cost"

but an "expense."

Abstractly speaking, a "probability" of a revenue

determines whether that cash expenditure is a "cost" or an "expense."

もともと、研究と開発への現金支出は「原価」ではなく「費用」なのです。

抽象的に言えば、収益の「蓋然性」がその現金支出は「原価」なのかそれとも「費用」なのかを決定するのです。

【コメント】

株式会社カプコンが創業者兼代表取締役会長(第7位株主)から所有株式の一部を買い取ることを主な目的として公開買付を実施する

(一般投資家からの応募は想定していないため、公開買付価格は直近の株価水準から約10%ディスカウントした価格)とのことです。

紹介している記事と法定開示書類とプレスリリースを題材にして、一言だけコメントを書きたいと思います。

株式会社カプコンが「R4.05.16

16:03」に提出した公開買付届出書には、公開買付価格の設定について次のような記載があります↓。

第1【公開買付要項】 2【買付け等の目的】

(4/17ページ)

株式会社カプコンは2022年4月21日に業績予想と配当予想をそして2022年5月11日に決算短信(2023年3月期の業績予想を含む)を開示

していますので、それらの情報を株価に織り込むために2022年5月12日の終値を公開買付価格の算定基準日とした、とのことです。

証券分析実務を鑑みれば、個人的にはもう少し後の日を公開買付価格の算定基準日とするべきかもしれないなと思うのですが、

少なくとも言えることは、公開買付が開始される前に対象会社は可能な全ての情報を開示するべきだということです。

さらに言えば、開示情報が株式の本源的価値の基礎であるわけですから、直近の開示情報を織り込んでいない過去の株価には

何の意味もない(例えば、今現在の株式の価値を推定する上では何の参考にもならない)と考えなければなりません。

例えば、過去1ヶ月間の平均株価等には何の意味合いもないのです(表面上算術計算ができるというだけです)。

それから、ゲームソフトの開発と例えば映画の制作とはビジネスモデルとして類似している点があると私は思うのですが、

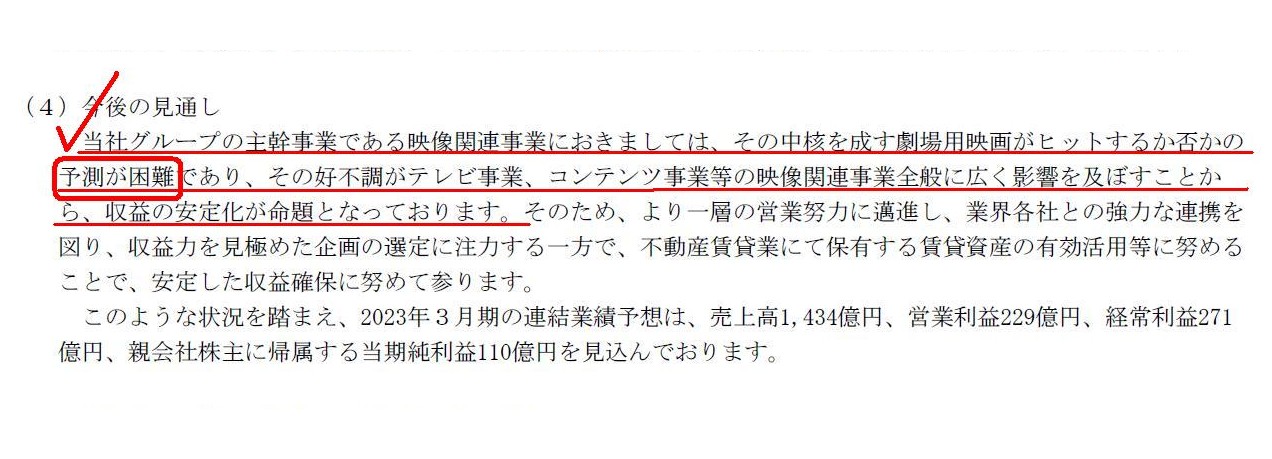

東映株式会社は昨日2022年5月16日(月)に決算短信を開示しているのですが、会社側としてもそのことは承知しているようです。

決算短信には「作品には当たり外れがあること」について次のように開示されています↓。

1 経営成績等の概況 (4) 今後の見通し

(6/19ページ)

作品がヒットするか否かの予測が困難である、と書かれています。

しかし、だからと言って、会社は安定した収益確保に努める必要は全くないと私は考えます。

なぜならば、株式会社カプコンの株主も全く同じですが、東映株式会社の株主は記載してある通りの事業特性があることを分かった上で、

東映株式会社株式を買っているからです(そのような会社では、収益安定化よりもヒットの可能性を高めることの方がより重要なのです)。

A subject company ought to disclose all possible information before a tender

offer is commenced.

And, it is the most recent share price only that in which

all the information disclosed by a company has been reflected.

For example,

in a share price 1 week ago, information which has been disclosed for the past 1

week has not been reflected.

That is to say, in that case, a share price 1

week ago has nothing to do with the current intrinsic value of the share

nor

therefore the current share price.

To put it straightforwardly, share prices

in the past in general offer a very little reference.

And, in "contents

companies," "hightening a possibility of success" is more important than

"stabilizing a profit itself."

対象会社は公開買付が開始される前に可能な全ての情報を開示するべきなのです。

それから、会社から開示された全ての情報が織り込まれているのは直近の株価だけなのです。

例えば、1週間前の株価には、最近1週間に開示された情報は織り込まれてはいないのです。

すなわち、その場合、1週間前の株価は現在の株式の本源的価値とは関係がありませんし、

したがって、現在の株価とも関係がありません。

率直に言えば、過去の株価全般はほとんど参考にならないのです。

そして、「コンテンツ会社」では、「収益を安定させることそのこと自体」よりも「成功の可能性を高めること」がより重要なのです。

{kind=link}

{kind=link}

{kind=link}