2022年5月10日(火)

「本日2022年5月10日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年5月10日)、EDINETに提出された法定開示書類は合計317冊でした。

「本日2022年5月10日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年5月10日)、TDnetで開示された適時開示は合計887本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1242日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022年5月2日(月)日本経済新聞 経済教室

小林慶一郎 慶應義塾大学教授

再考・政策保有株 上 「リード株主」を創設せよ

ポイント

○長期の低金利で企業の経営規律が弱体化

○株主の意見を緩くまとめる主導役が必要

○金融機関の政策保有株を活用する制度を

(記事)

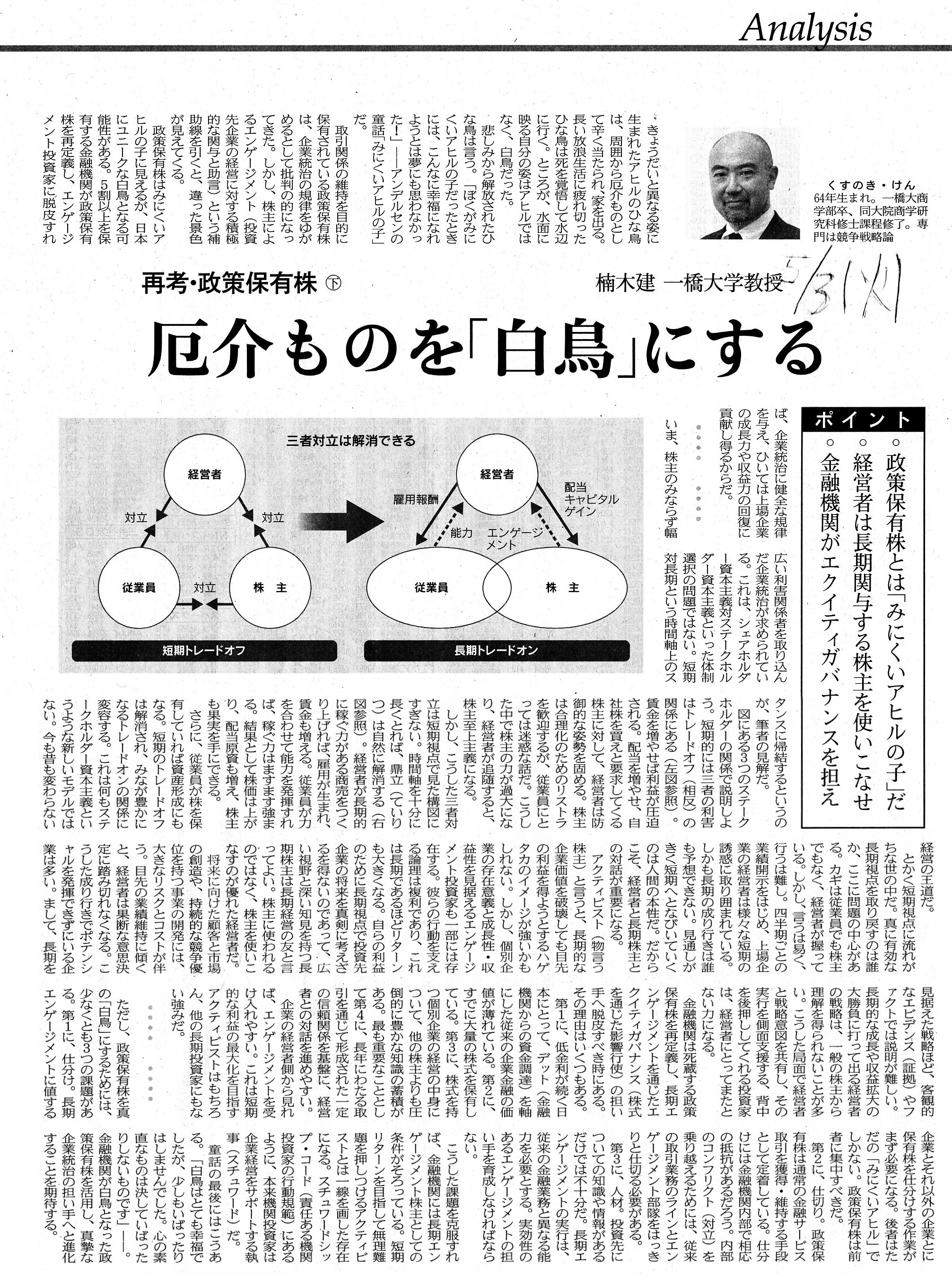

2022年5月3日(火)日本経済新聞 経済教室

楠木建 一橋大学教授

再考・政策保有株 下 厄介ものを「白鳥」にする

ポイント

○政策保有株とは「みにくいアヒルの子」だ

○経営者は長期関与する株主を使いこなせ

○金融機関がエクイティガバナンスを担え

(記事)

【コメント】

2022年5月5日(木)のコメント(http://citizen2.nobody.jp/html/202205/20220505.html)で、私は、

「私的に運営されている今日の株式市場」のことを"white

elephant"(「用済みのもの」)であると言いたいわけではない、

という趣旨のことを書きました(辞書にも載っていますが"white

elephant"は「やっかいなもの」や「持て余しもの」という意味です。)。

実は私が2022年5月3日(火)付けの日本経済新聞を読んだのは2022年5月6日(金)になってからだったのですが、

紹介している2022年5月3日(火)付けの日本経済新聞の記事(「経済教室」)のタイトルを目にして私は非常にびっくりしました。

ただ、政策保有株式がなぜ「厄介もの」(みにくいアヒルの子)に例えられているのかは記事を読んでもよく分かりませんでした。

それから、実はこれは私も少し勘違いしていた点なのですが、「スチュワードシップ・コード」における「執事」の基本的考え方は、

機関投資家とは、投資先企業の企業統治を担い企業経営をサポートする(積極的な関与を行う)「企業にとっての執事」なのではなく、

自社自身(機関投資家自身)に出資をしている出資者の利益を真摯に考えて受託者責任を果たす「出資者にとっての執事」なのです。

「スチュワードシップ・コード」における機関投資家は、投資先企業に対しエンゲージメントを実行することも時にはあるのですが、

それはあくまで「出資者にとっての執事」としてであって「企業にとっての執事」としてではないのです。

「執事はとても責任感のある人物でしたが、少しも投資先企業に物を言ったりはしませんでした。経営者は最善を尽くしていると

判断している場合は決して過大な影響力を行使しないものです」("pushing"(でしゃばる)であってはならない)なのです。

執事は、常に"prudent"(細心な)であるべきであって、"propellent"(人を駆り立てる)であってはならないのです。

それから、「上」についてですが、土地だ担保だというものですからよく勘違いされているのではないかと思いますが、

有史以来、「金融機関は将来のキャッシュ・フローによって返済してもらうことを前提に貸し出しを行う。」のです。

土地を売却して貸出金を回収しようなどは考えないわけです(万が一のことが起こった場合のみ代替手段としてそうするだけなのです)。

回収の"financial

resource"は、"main"はあくまで「将来キャッシュ・フロー」であって、「土地売却」は"emergency"なのです。

{kind=link}

{kind=link}