2022年5月6日(金)

「本日2022年5月6日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年5月6日)、EDINETに提出された法定開示書類は合計241冊でした。

「本日2022年5月6日(金)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年5月6日)、TDnetで開示された適時開示は合計329本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1238日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

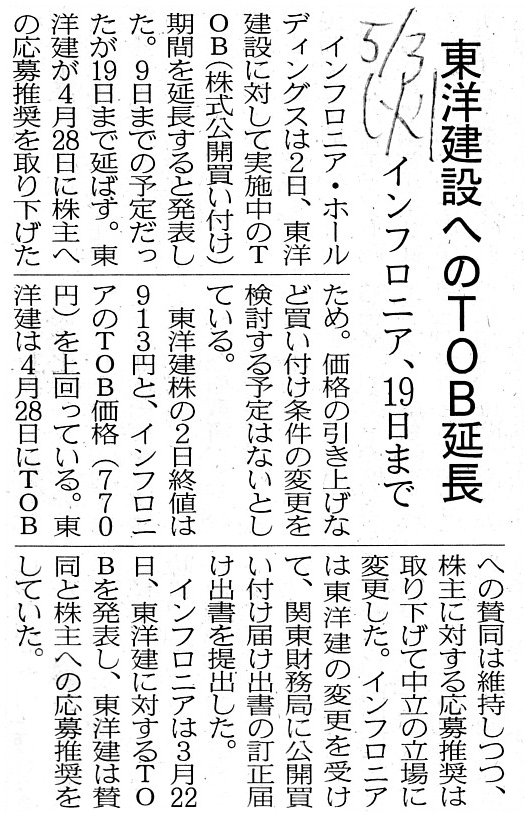

2022年5月3日(火)日本経済新聞

東洋建設へのTOB延長 インフロニア、19日まで

(記事)

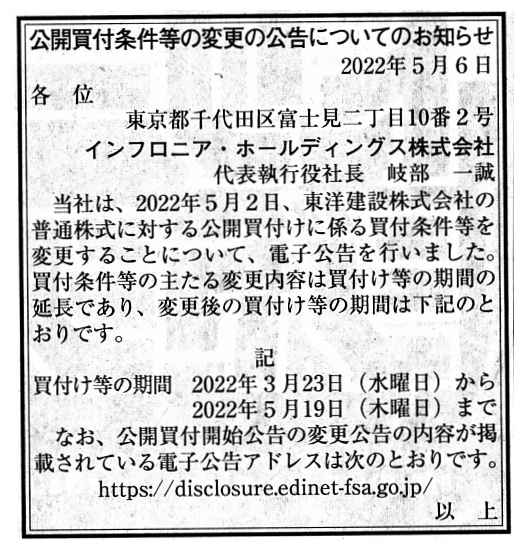

2022年5月6日(金)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

インフロニア・ホールディングス株式会社

(記事)

R4.05.02

インフロニア・ホールディングス株式会社

公開買付条件等の変更の公告

(EDINET上と同じhtmlファイル)

R4.05.02 16:16

インフロニア・ホールディングス株式会社

訂正公開買付届出書 対象: 東洋建設株式会社

(EDINET上と同じPDFファイル)

R4.05.06 11:20

東洋建設株式会社

訂正意見表明報告書 対象:

インフロニア・ホールディングス株式会社

(EDINET上と同じPDFファイル)

2022年5月2日

インフロニア・ホールディングス株式会社

公開買付届出書の訂正届出書の提出に伴う「東洋建設株式会社株式に対する公開買付けの開始に関するお知らせ」の訂正

及び買付条件等の変更に関するお知らせ

ttps://www.infroneer.com/topics/blog_assets/attachments/45/20220502.pdf

(ウェブサイト上と同じPDFファイル)

2022年5月2日

東洋建設株式会社

「インフロニア・ホールディングス株式会社による当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ」

の一部変更についてのお知らせ

ttps://www.toyo-const.co.jp/wp/wp-content/uploads/2022/04/20220502.pdf

(ウェブサイト上と同じPDFファイル)

「名前入りカセット博物館」館長の寄稿文を紹介した時のコメント↓。

2021年9月26日(日)

http://citizen2.nobody.jp/html/202109/20210926.html

名前入りカセット博物館

ttps://bonusstage.net/famicassearch/

注:

インフロニア・ホールディングス株式会社の代表取締役社長は会社案内も兼ねてブログを作成しているのですが、

インフラストラクチャー領域における「セカンダリー市場」が重要だと主張しているくだりがありました。

興味深いなと思いましたので、社長のブログから「セカンダリー市場」に関連する部分を引用し、

そして、ブログ中に参考資料として紹介されているインフラ投資に関する研究報告書を紹介したいと思います↓。

このインフラ投資に関する研究報告書を"セカンダリ"や"secondary"や"二次"や"2次"というキーワードで検索してみたのですが、

関連する事柄は全くヒットしませんでした。

欧米では投資したインフラプロジェクトをセカンダリー市場で売却できるようになっている、

という趣旨のことは書かれていないように思いました。

率直に言いますと、社長のブログの腰を折るようですが、自社が投資したインフラプロジェクトを他者に売却するという考え方は

基本的にはないように私は思いました。

例えば、有名ビジネスホテルチェーンですと、ホテルを建設しその後ホテルの運営は自社が手掛けるがホテルの建物は他者に売却する

というサイクルを回すことでホテル網を短期間に拡大している、というような経営戦略をネット上の記事で読んだことがあるのですが、

社会的なインフラストラクチャーとなりますと、そう簡単には買い手は見つからないのではないだろうかと思いました。

行政の側も受注者がインフラの所有権や運営権を他者に売却することは想定していないのではないだろうかと思いました。

2022年3月9日

[岐ベログ]第4回:セカンダリー市場が拓くインフラ投資

ttps://www.infroneer.com/topics/blog_assets/attachments/22/kibelog_vol04.pdf

(ウェブサイト上と同じPDFファイル)

>海外に比べてインフラ領域のPPPプロジェクトが少ないのは、発注者である行政の問題だけではありません。民間企業に運営権を

>売却したインフラの2次流通市場、つまりセカンダリー市場がないということも、PPPの活用が進まない一因だと考えています。

>質の高い“インフラ商品”に仕立て上げるということが大前提ですが、投資したプロジェクトをセカンダリー市場で売却できるからこそ、

>欧米の企業はリスクを取り、PPPプロジェクトを積極的に進めているのです。

>インフロニアが目指している世界は、まさにここです。

インフラ投資に関する調査研究(2020年版)(令和元年度研究報告書 令和2(2020)年3月)

ttps://www.nensoken.or.jp/wp-content/uploads/R1-3.pdf

(ウェブサイト上と同じPDFファイル)

上記の社会的なインフラストラクチャー同様、「市場」という言葉が馴染まない目的物に「住宅」があると思います。

世界中どこの国でも同じだと思いますが、「住宅市場」に関する記事を紹介します↓。

購入希望者と売却希望者の少なさ(取引回数の少なさ)を鑑みれば、土地の部分だけの売買についても実質的に「市場」とは

呼べない状態だと思いますが、「住宅」となりますといよいよ「市場」でも何でもない取引形態になると思います。

9年前の昨日、つまり、2013年5月5日は東京ドームで長嶋茂雄氏、松井秀喜氏への国民栄誉賞授与式が執り行われた日でしたが、

長嶋茂雄氏が現役時代住んでいた家であれば暮らしてみたい気がしますが、

いざ家を買うとなりますと、家族の人数や場合によっては親の介護のこと(間取りやバリアフリー等)まで考えなければなりませんので、

新築の家になることが実生活上多いと思います(仮に土地の上に建物が建っていたらその建物は取り壊すことになると思います)。

家族と用地と間取り等を考えれば、住宅ほど「ワン・オフ」という言葉がぴったりの製作物はないと思います。

率直に言えば、「他者に譲渡することを前提に家を建てる人はいない。」わけです。

「住宅市場」という概念は実生活上はないと言っていいと思います。

行政の側は受注者自身がゴーイング・コンサーンとして社会的なインフラストラクチャーを所有・運営すると信じて託している

わけなのですから、インフラストラクチャーを売却して新たな案件に取り組むということは避けるべきだと私は思います。

受注者は「公共の福祉を優先させる」ことを前提に、社会的なインフラストラクチャー投資に取り組まなければならないのです。

2018年10月26日(金)日本経済新聞 経済教室

倉橋 透 独協大学教授

日本の住宅市場の特異性 上 強い私権 空き家対策阻む

将来の国への帰属 検討を

ポイント

○地方に加え大都市郊外でも空き家率上昇

○英国は強制力伴う対策背景に抑制に成功

○空き家の除去費用確保へ信託制度が有効

(記事)

2018年10月29日(月)日本経済新聞 経済教室

吉田

二郎 ペンシルベニア州立大学准教授

日本の住宅市場の特異性 下 「使い捨て」の悪循環 脱却を

中古の品質向上・記録カギ

ポイント

○日本の建物価値は米国よりも急速に喪失

○背景に生活様式の変化や耐震技術の進歩

○建物状況調査を標準化し売買時に公表を

(記事)

【コメント】

インフロニア・ホールディングス株式会社は目下東洋建設株式会社株式に対して公開買付を実施している最中であるわけですが、

東洋建設株式会社が2022年4月28日に公開買付への応募の推奨を撤回したことを理由として

公開買付期間を従来の2022年5月9日までにから2022年5月19日までにへ延長する、とのことです。

ただし、公開買付価格を引き上げることは予定していないとのことです。

現在、東洋建設株式会社株式の株価は公開買付価格を大きく上回って推移しているのですが、

それでも公開買付の成立に自信があるということなのかそれともこれ以上高い価格で株式を買うことはできないということなのか、

このたびの公開買付期間の延長は訂正意見表明報告書が提出されたことに伴う機械的な対応のようです。

そして、注目を集めていますヤマウチ・ナンバーテン・ファミリー・オフィスは、2022年5月6日現在公開買付はまだ開始していませんし、

東洋建設株式会社株式を市場で買い集めることもしていないようです。

東洋建設株式会社に対する買収が今後どのような展開を見せるのか、想像が付かないなと思っています。

それから、東洋建設株式会社に対する買収とは全く関係がないことなのですが、

今日は上の方にインフロニア・ホールディングス株式会社の代表取締役社長が作成しているブログと

「名前入りカセット博物館」に関するリンクと日本の住宅市場の特異性に関する記事を紹介しています。

インフロニア・ホールディングス株式会社の社長は、インフラストラクチャー領域における「セカンダリー市場」が重要だ

と主張しているのですが、率直に言えば、その考え方はおかしいと私は思いました。

ファミコンの中古カセットを売買する場(街中にあるテレビゲーム専門店等)は概念的には「セカンダリー市場」ですが

(一方、新品のカセットを販売している場(新品のカセットを売っている店)は「プライマリー市場」と言えるでしょう)、

社会的なインフラストラクチャーには「市場」という考え方は全く馴染まないと思います。

社会的なインフラストラクチャーへの投資は、ファミコンのカセットを売買するようにはいかないわけです。

また、行政の側も受注した社会的なインフラストラクチャーを他者に譲渡しないことを条件に発注をするのではないでしょうか。

行政の側は社会的なインフラストラクチャーの運営能力まで見極めた上で誰に発注するかを決定するのではないかと思いますので、

所有者や運営者が途中で変わることは想定していないのではないかと思います。

「住宅」についてもどこか似たような論点があるように思いました。

簡単に言えば、「自分が建てた家を将来他者に売却する」ことを想定して家を建てる人はいないのではないでしょうか。

ファミコンのカセットであれば将来テレビゲーム店に売却することを前提に購入する人は多いと思うのですが、

家は自分や遺族が住まなくなると取り壊すことを前提にしている人が多いと思います。

ファミコンのカセットはソフトウェア開発会社が問題提起するくらい「セカンダリー市場」が発達していますが、

社会的なインフラストラクチャーや住宅に関しては「市場」そのものが存在しないと言っていいくらいだと思います。

インフロニア・ホールディングス株式会社の社長のブログを読んで、ファミコンに加え、私は上場株式のことも頭に思い浮かびました。

今も昔も株式市場(買い注文と売り注文を寄せる「板」)での株式の取引は全て「セカンダリー市場」です。

発行者が株式を株式市場内で発行し売り進めていくとしたらその取引形態を「プライマリー市場」と呼ぶわけなのですが、

実務上は発行者が株式を発行するとしたら証券制度上「募集」という手続きになります(市場外において買い手を募る方式)ので、

株式市場内で「プライマリー市場」の取引がなされることはありません(「募集」が概念上の「プライマリー市場」に相当します)。

「将来必ず一定の価格で売れる物」というのは、世の中にそう多くはないのです(土地と国債とかつての上場株式くらいでしょうか)。

On the traditional securities system before September 30th,1999,

investors

used to buy a listed share exactly because they were absolutely able to sell

that share in a stock market afterward.

And, a cassette is able to be sold

even if it is signed but a land is usually not able to be sold unless it is a

vacant land.

1999年9月30日以前の伝統的な証券制度では、投資家達はその後株式市場でその株式を必ず売ることができたからこそ

上場株式を買っていたのです。

それから、カセットは名前入りでも売ることができますが、土地は更地でない限り通常は売ることができません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}