2022年4月28日(木)

「本日2022年4月28日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年4月28日)、EDINETに提出された法定開示書類は合計468冊でした。

「本日2022年4月28日(木)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年4月28日)、TDnetで開示された適時開示は合計1008本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1230日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

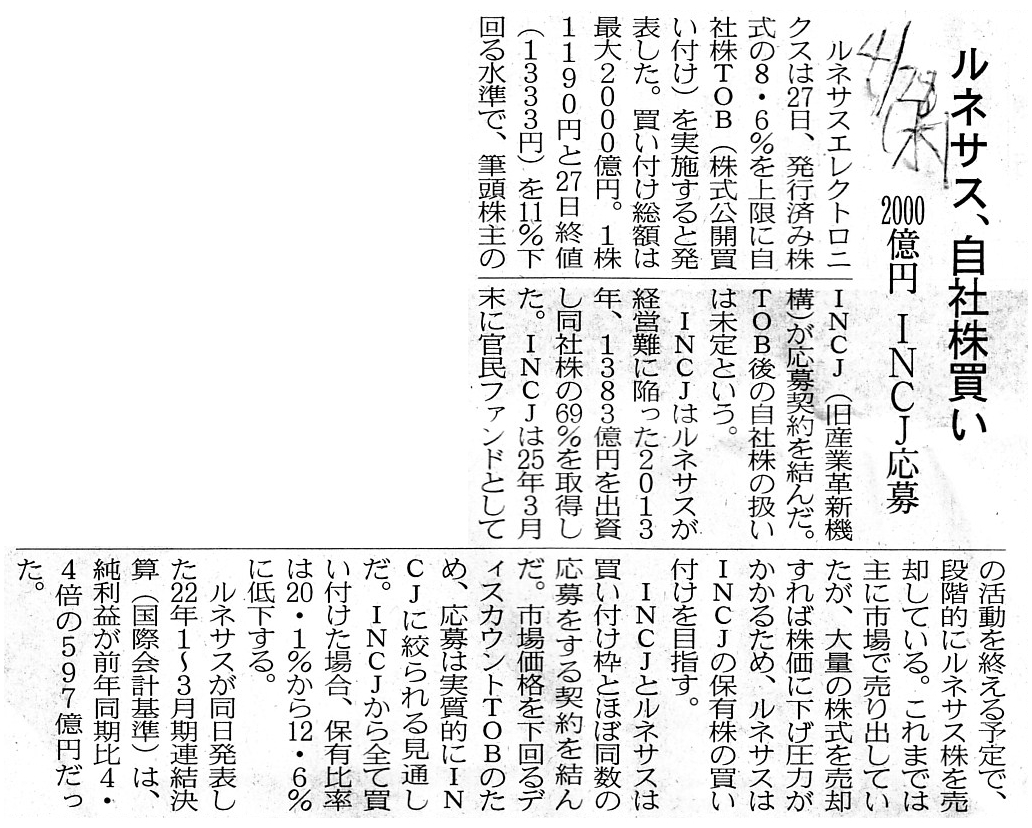

2022年4月28日(木)日本経済新聞

ルネサス、自社株買い 2000億円 INCJ応募

(記事)

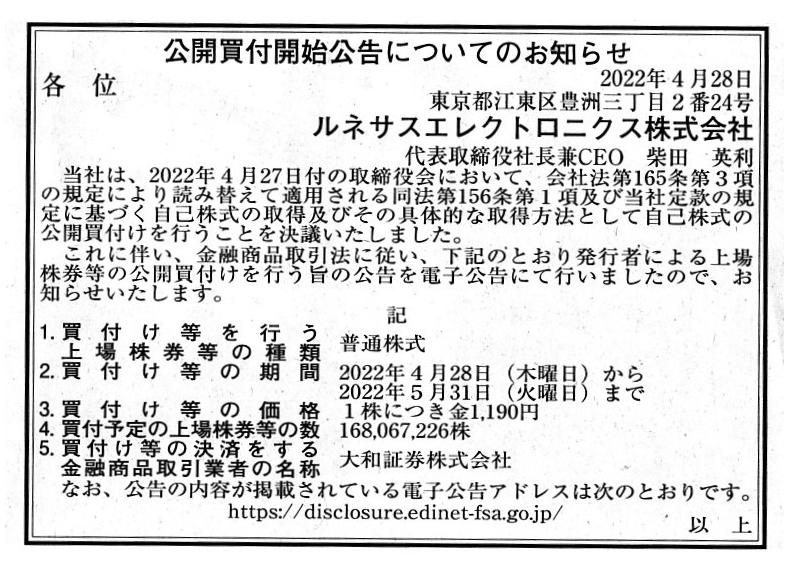

2022年4月28日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ルネサスエレクトロニクス株式会社

(記事)

R4.04.28

ルネサスエレクトロニクス株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.04.28 15:34

ルネサスエレクトロニクス株式会社

公開買付届出書 対象:

ルネサスエレクトロニクス株式会社

(EDINET上と同じPDFファイル)

2022年4月27日

ルネサスエレクトロニクス株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://www.renesas.com/jp/ja/document/oth/renesas-announces-acquisition-and-tender-offer-own-shares

(ウェブサイト上と同じPDFファイル)

2022年4月27日

ルネサスエレクトロニクス株式会社

業績予想および配当予想に関するお知らせ

ttps://www.renesas.com/jp/ja/about/press-room/renesas-announces-consolidated-forecasts-and-forecasts-cash-dividends-3

「PDF印刷・出力したファイル」

投資家の皆様へ(IR情報)

ttps://www.renesas.com/jp/ja/about/investor-relations

「キャプチャー画像」

配当情報

ttps://www.renesas.com/jp/ja/about/investor-relations/stock/dividend

「キャプチャー画像」

取引所規則の遵守に関する確認書

ttps://www.renesas.com/jp/ja/about/investor-relations/oath

「キャプチャー画像」

最先端技術の粋を集めた製品を製造・販売する半導体業界とは正反対の業界の会社になりますが、

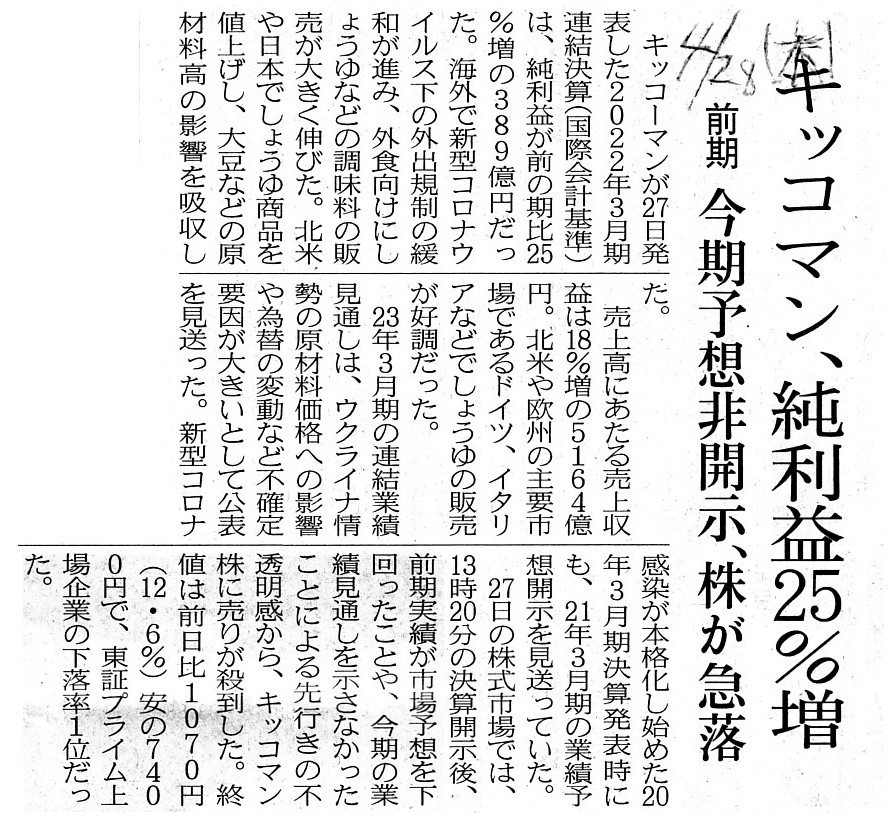

本日2022年4月28日(木)付けの日本経済新聞にキッコーマン株式会社の記事が載っていましたので紹介します。

2022年4月28日(木)日本経済新聞

キッコマン、純利益25%増 前期 今期予想非開示、株が急落

(記事)

2022年4月27日

キッコーマン株式会社

2022年3月期

決算短信〔IFRS〕(連結)

ttps://www.kikkoman.co.jp/library/ir/library/result/pdf/tan202203.pdf

(ウェブサイト上と同じPDFファイル)

「キャプチャー画像」

When a company makes a presentation of a unique financial index such as a

"Non-GAAP index,"

it must always clearly describe a calculating formula for

introducing the financial index.

Abstractly speaking, that calculating

formula is at once a "recipe" and a "source" (not a "(soy) sauce") of the

index.

「Non-GAAP指標」のような独自の財務指標を表示する時は、会社は必ずその財務指標を導出するための計算式を明示しなければなりません。

抽象的に言えば、その計算式は指標の「レシピ」であり(「しょうゆ」ではなく)「由来」なのです。

【コメント】

ルネサスエレクトロニクス株式会社が筆頭株主である株式会社INCJ(議決権所有割合:20.14%)から所有株式の一部を買い取ることを

主な目的として自己株式の公開買付を実施する、とのことです。

公開買付の概要については今日紹介している2022年4月28日(木)付けの日本経済新聞の記事に簡潔に書かれているのですが、

私が以前「公開買付届出書の『エグゼクティブ・サマリ』」と評した公開買付開始公告を読んでも

このたびの事例に関しては概要を短時間で知ることはできないように思いました。

紹介している記事と法定開示書類とプレスリリースを題材にして、一言だけコメントを書きたいと思います。

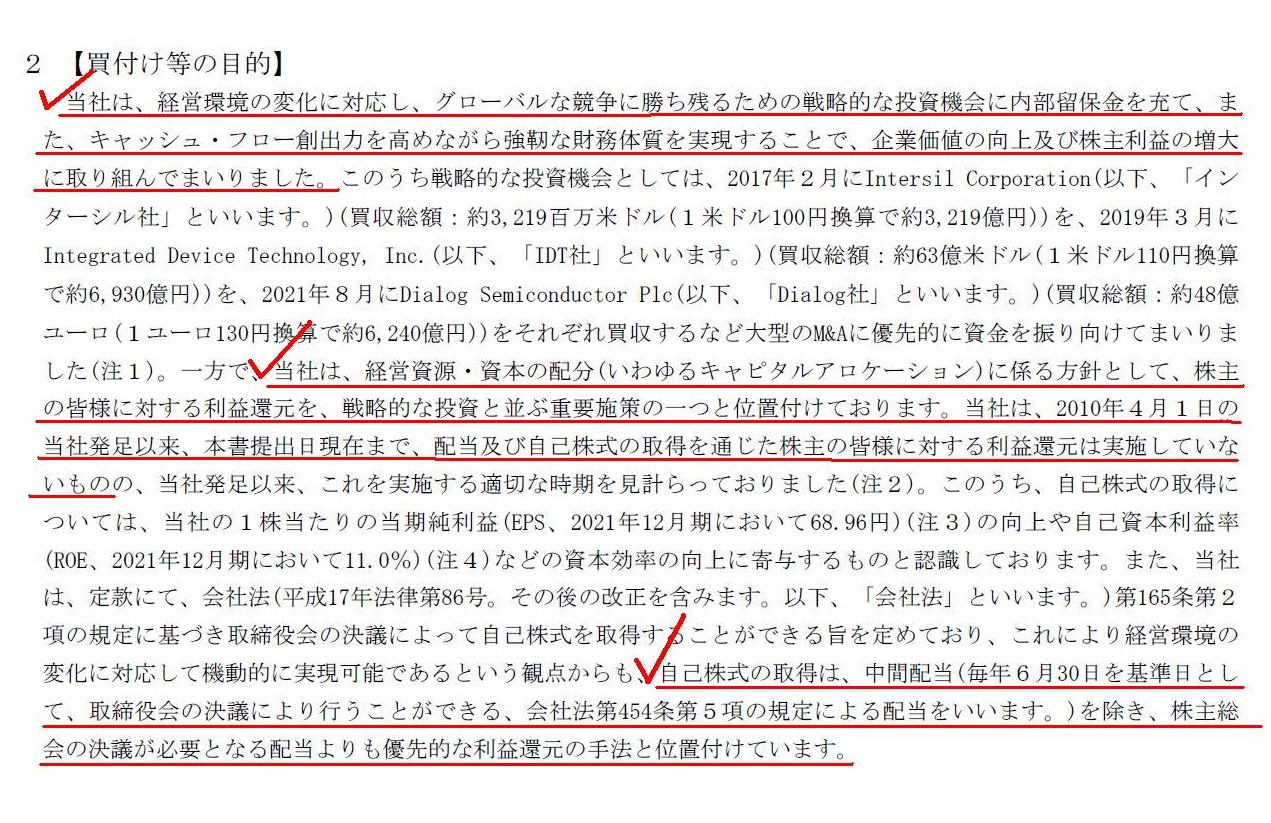

ルネサスエレクトロニクス株式会社が「R4.04.28

15:34」に提出した公開買付届出書には、次のようなある興味深いことが書かれています。

【買付け等の目的】

(2/19ページ)

ルネサスエレクトロニクス株式会社は2010年4月1日の発足以来今日まで配当及び自己株式の取得を通じた株主に対する利益還元を

実施していないとのことなのですが、2022年になり強靭な財務体質の構築ができたと考えるに至ったとのことであり、この際、

2025年3月末日をもって活動を終了する予定の組織であることを鑑みて、株式会社INCJから所有株式を買い取ることが

自社にとっても株式市場の投資家にとっても株式会社INCJにとっても最善であると判断したようです。

ルネサスエレクトロニクス株式会社は国策会社の側面もあろうかと思いますので、そのような投資引き上げの支援をすることは

致し方ないのかもしれません(2013年9月に第三者割当増資を引き受けることができたのは件の国策ファンドだけだったのでしょうから)。

ただ、会社として自己株式の取得を配当よりも優先的な利益還元の手法と位置付けること自体は間違いではないかもしれませんが、

自己株式の取得は配当と比較して機動的に実現可能であるという認識は経営上は明らかに間違っています。

自己株式の取得の都度臨時決算を行い財務諸表を作成しなければなりませんし、さらに、上場会社の場合は株価水準に対しても

注意を払わねばならないからです(逆に、配当を支払うという場合は、相対的には株価水準を気にかけるということはしないでしょう)。

ルネサスエレクトロニクス株式会社は2022年4月27日に発表した「業績予想および配当予想に関するお知らせ」においても、

2022年12月期の配当予想を「0.00円」としています(これまでと同じように、今後も配当は支払わない方針なのでしょう)。

現在でもルネサスエレクトロニクス株式会社は内部留保を投資機会に充てることを第一に考えているようですので、

このたびの自己株式の取得はかつての親会社への恩返し(つまり、例外中の例外の利益還元だ、と)という見方をするべきなのでしょう。

業績予想には"range"(幅)がありますが、たとえ配当予想が常に「0円」でも株主達は決して"rage"(激怒)したりはしないのです。

Concerning M&As, a Post Merger Integration is critical, but. this share

buy-back is a "Payment of Muscles Initial."

That is, Renesas Electronics

Corporation distributes its retained earnings in a form of a share buy-back for

the first time.

Generally speaking, figuratively speaking, retained earnings

are muscles and debts are fats and a capital is a frame.

M&Aでは取引完了後における経営の統合作業が局面を左右するのですが、この自社株買いは「初めての筋肉の支払い」なのです。

すなわち、ルネサスエレクトロニクス株式会社は自社株買いという形で自社の利益剰余金を初めて分配する、という意味です。

全般的なことを言えば、なぞらえて言いますと、利益剰余金は筋肉であり負債は脂肪であり資本金は骨格なのです。

Being in accordance with the IFRS is more difficult than being in compliance

with the listing standard of the "Prime Market."

A reason for it is that the

former requires long-time studies on the IFRS and a sturdy team for preparing

even unfamiliar

financial statements properly but that all a company has to

do is make a grandstand play for a purpose of the latter.

国際会計基準に準拠することは「プライム市場」の上場基準を遵守することよりも難しいのです。

その理由は、前者のためには国際会計基準に関する長時間に及ぶ研究が必要であり不慣れな財務諸表でも正しく作成するための

頑強なチームが必要である一方、後者の目的のためには会社はスタンドプレーをしさえすればよいからです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}