2022年4月13日(水)

「本日2022年4月13日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年4月13日)、EDINETに提出された法定開示書類は合計205冊でした。

「本日2022年4月13日(水)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年4月13日)、TDnetで開示された適時開示は合計283本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1215日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)~2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)~)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

トライステージ<2178>、MBOで株式を非公開化

トライステージは12日、MBO(経営陣による買収)で株式を非公開化すると発表した。米投資ファンドのベインキャピタルと組んで、

TOB(株式公開買い付け)を実施し、約77%の株式を取得する。買付代金は最大109億9700万円。

主力のテレビ通販事業を取り巻く環境が視聴者数の減少などで厳しさを増す中、株式市場からの短期的な収益改善圧力に左右される

ことなく、成長分野のWeb事業の強化や新規サービスの拡充など構造改革を推し進めるには非公開化が望ましいと判断した。

TOBが成立すれば、トライステージの東証グロースへの上場は廃止となる。

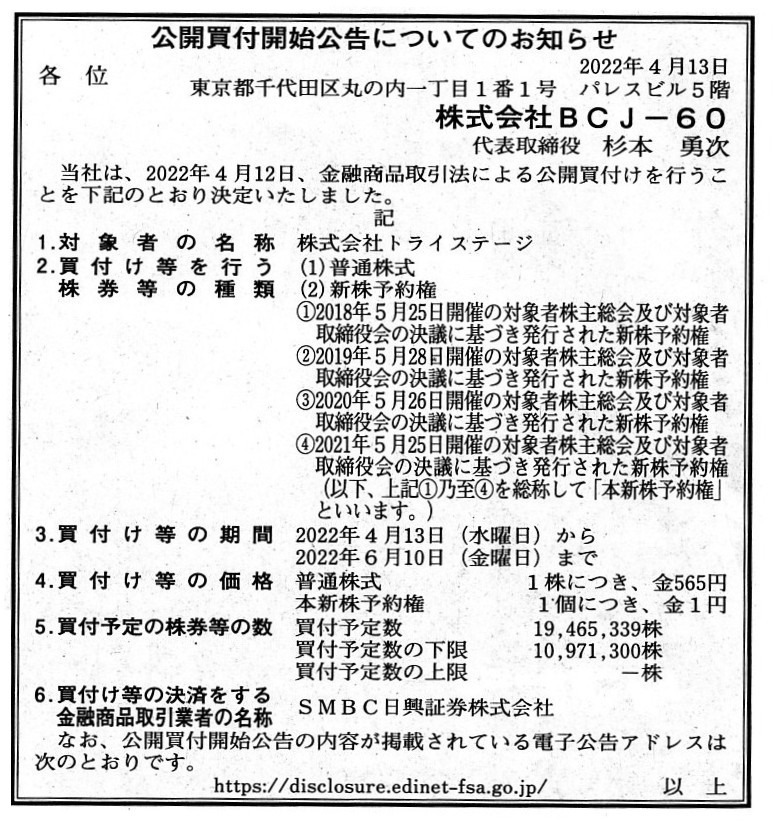

TOB主体はベインキャピタルが設立したBCJ-60(東京都千代田区)。買付価格は1株につき565円で、TOB公表前日の終値339円に66.67%

のプレミアムを加えた。買付予定数は1946万5339株。下限は所有割合43.66%にあたる1097万1300株。買付期間は4月13日~6月10日。

決済の開始日は6月16日。公開買付代理人はSMBC日興証券。

トライステージの創業者で26.15%を所有する筆頭株主の丸田昭雄取締役ファウンダー、8.32%を所有する第3位株主の妹尾勲会長は

それぞれ全株式をTOBに応募する。23.01%を所有する第2位株主の双日はTOBに応募しないが、

TOB成立後にトライステージが実施する自社株取得に応じて1株482円で全株式を売却する。

その後、丸田氏と双日はトライステージを100%子会社とするベインキャピタルの傘下企業に再出資する。

再出資比率は丸田氏が23%、双日が10%。

トライステージは2006年に設立し、テレビ通販を中心にダイレクトマーケティング支援事業を手がけてきた。

2008年に東証マザーズ(現東証グロース)に上場した。

(M&A

Online 2022/04/12)

ttps://maonline.jp/news/20220412b

トライSTGがMBOを発表、TOB価格は565円◇

トライステージ<2178.T>がこの日の取引終了後、MBOの一環として

BCJ-60(東京都千代田区)が同社に対してTOBを実施すると発表した。TOB価格は565円。

BCJ-60は、米投資会社ベインキャピタルが投資助言を行う投資ファンドによって発行済み株式総数のすべてを

間接的に所有されている企業の完全子会社。今回のTOBが成立し、各種手続きを経てトライSTGの株主が

BCJ-60のみとなった後、現在の株主である同社取締役の丸田昭雄氏と双日<2768.T>はBCJ-60親会社に再出資するという。

買い付け予定数は1946万5339株(下限1097万1300株、上限設定なし)で、買い付け期間は13日から6月10日まで。

なおTOB成立後に同社株は上場廃止となる予定で、これを受けて東京証券取引所は12日付で監理銘柄(確認中)に指定している。

(MINKABU

PRESS 投稿:2022/04/12 17:49)

ttps://minkabu.jp/news/3255014

2022年4月13日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社BCJ-60

(記事)

R4.04.13

株式会社BCJー60

公開買付開始公告

(EDINET上と同じhtmlファイル)

R4.04.13 13:17

株式会社BCJー60

公開買付届出書 対象: 株式会社トライステージ

(EDINET上と同じPDFファイル)

R4.04.13 15:15

株式会社トライステージ

意見表明報告書 対象: 株式会社BCJー60

(EDINET上と同じPDFファイル)

2022年4月12日

株式会社トライステージ

MBOの実施及び応募の推奨に関するお知らせ

ttps://www.tri-stage.jp/data/fileup_s/U0V8mAglo2cu4jNiMWqsakTHNt8pIMz0RMvvcAPR.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月12日

株式会社トライステージ

株式会社BCJ-60による株式会社トライステージ(証券コード:2178)の株券等に対する公開買付けの開始に関するお知らせ

ttps://www.tri-stage.jp/data/fileup_s/iVwQlEfWlL5FdPtwMb7jlNOpNoY54v0C8xo7BpIp.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月12日

株式会社トライステージ

株主優待制度の廃止に関するお知らせ

ttps://www.tri-stage.jp/data/fileup_s/RvWsj6mc9ZQGZUOqZHikArBLwILwmUSrIaJ4cwOI.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月12日

株式会社トライステージ

2022年2月期

決算短信

ttps://www.tri-stage.jp/data/fileup_s/xG0Je5oaRmnK8WM0NdSXOlCaaZFnPsHGHFlnAsi7.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月12日

株式会社トライステージ

2022年2月期

決算説明資料

ttps://www.tri-stage.jp/data/fileup_s/KrO5qgCBI4WzfTFh02xMHx8dZAr5pYR9ZzGYFRQ4.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月13日

株式会社トライステージ

決算説明会動画を掲載いたしました

ttps://www.net-presentations.com/2178/20220412p/ersferi/

「キャプチャー画像」

ダイレクトマーケティングを総合的に支援|株式会社トライステージ

ttps://www.tri-stage.jp/

「キャプチャー画像」

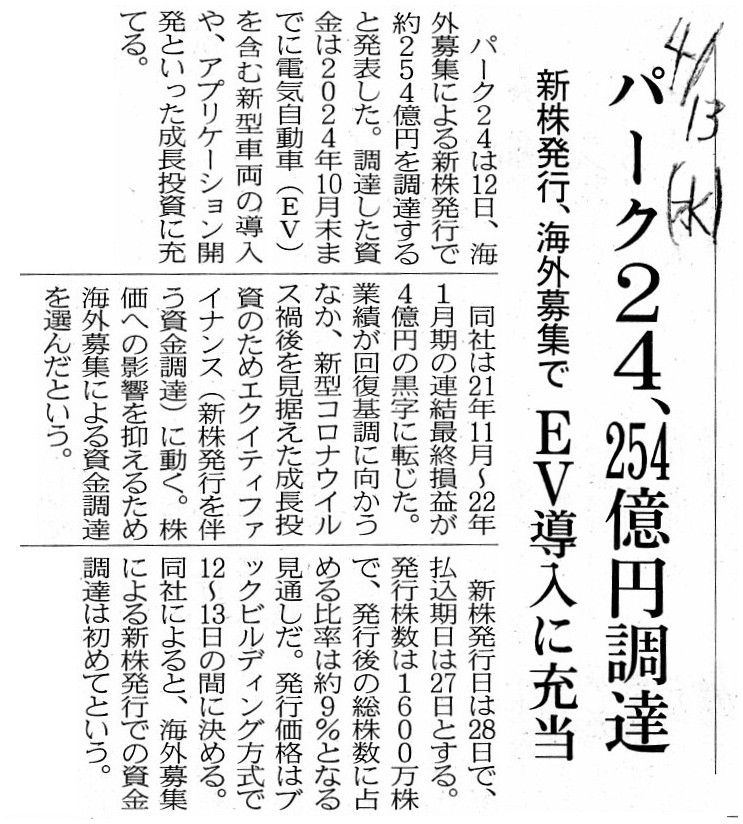

2022年4月13日(水)日本経済新聞

パーク24、254億円調達 新株発行、海外募集で EV導入に充当

(記事)

2022年4月12日

パーク24株式会社

海外募集による新株式発行に関するお知らせ

ttps://ssl4.eir-parts.net/doc/4666/tdnet/2105499/00.pdf

(ウェブサイト上と同じPDFファイル)

2022年4月12日

パーク24株式会社

発行価格等の決定に関するお知らせ

ttps://ssl4.eir-parts.net/doc/4666/tdnet/2105556/00.pdf

(ウェブサイト上と同じPDFファイル)

パーク24株式会社のウェブサイト

ttps://www.park24.co.jp/

「キャプチャー画像」

注:

パーク24株式会社が株式の「募集」を行い資金調達を行うとのことですが、発行価格は「ブック・ビルディング方式」で決定する

とのことです(日本証券業協会の定める有価証券の引受け等に関する規則第25条に規定される方式と同様の

「ブック・ビルディング方式」により決定する、とプレスリリースには記載されています)。

「前日終値の0.90倍から前日終値の1.00倍まで」の範囲を仮条件にするとのことです。

株式の発行価格は株式市場における株価に基づくのが最も透明性が高いわけですが、株価は「ある1人の投資家とある1人の投資家

との間の取引価格」に過ぎませんので、改めて「投資家からの需要状況(ニーズ)」をヒアリングし直すことも有用だと思います。

株価(市場内成約価格)には表れていない株式に対する投資家からの需要をヒアリングを通じて発見できるかもしれないからです。

【コメント】

株式会社トライステージ(グロース市場に上場)の経営陣がマネジメント・バイアウトを実施する、とのことです。

法律上の公開買付者はベインキャピタル・グループが2022年3月24日に設立した投資ファンドが発行済株式総数の全てを所有する

特別目的会社である「株式会社BCJ-60」です。

公開買付を開始するに際し、公開買付者は、株式会社トライステージの取締役かつ第1位株主(議決権所有割合:26.15%)そして

株式会社トライステージの取締役会長かつ第3位株主(議決権所有割合:8.32%)と公開買付に応募することに合意をしている

とのことであり、さらに、第2位株主の双日株式会社(議決権所有割合:23.01%)と公開買付に応募しないことに合意をしている

とのことです(新株予約権については目的となっている株式数に換算して議決権所有割合を算出しています)。

そして、双日株式会社は、公開買付の決済の完了後速やかに会社法第180条に基づき実施される株式併合の効力発生後に

株式会社トライステージが実施する予定となっている自己株式の取得に応じることで

不応募合意株式の全てを売却することを合意している、とのことです。

紹介している記事と法定開示書類とプレスリリースを題材にして、一言だけコメントを書きたいと思います。

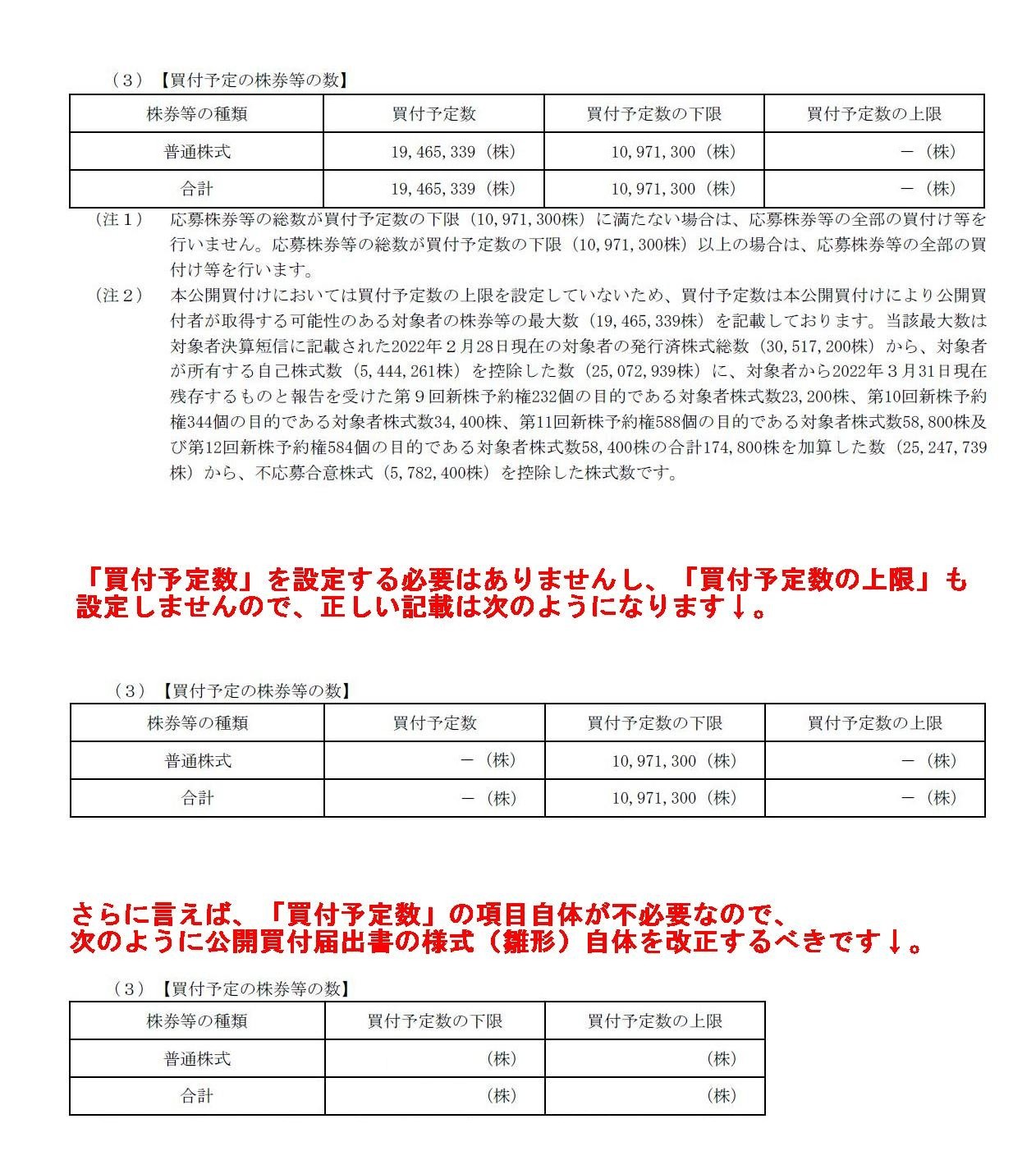

まず、公開買付で買い付ける予定となっている株式数に関連する設定項目にいくつかおかしな点があるように思います。

公開買付届出書の様式(雛形)自体におかしな部分があることも原因なのですが、公開買付者の意図を推測するならば、

「買付予定数の下限」のみを設定すれば必要十分であり、「買付予定数」と「買付予定数の上限」は設定する必要はありません。

公開買付者が「R4.04.13

13:17」に提出した公開買付届出書を叩き台にして、記載例を考えてみましたので参考にして下さい↓。

【買付予定の株券等の数】

(34/54ページ)

簡略化して言えば、公開買付者は、株式会社トライステージの「発行済株式総数-自己株式数-不応募合意株式数」を

「買付予定数」(公開買付の手続きにおいて買い付ける可能性のある最大値)として公開買付届出書に記載しているわけです。

簡単に言えば、「空欄でもよかったのだが気持ちが悪いのでとりあえず最大値を記載した。」という程度の意味しかないわけです。

公開買付者は、対象会社の株式と新株予約権の全てを買い付けることを企図しています。

「公開買付者は、公開買付において対象会社株式の約77%を取得する予定である。」という意味では決してないのです。

それから、マネジメント・バイアウトの主導者の1人である株式会社トライステージの取締役かつ第1位株主は、

マネジメント・バイアウトを達成した後の経営方針についてはベインキャピタル・グループ側と既に話はついているのだろうと

思います(自分自身の処遇だけではなく事業運営上外部の経営資源をどれくらい活用できるのか等についても)。

公開買付届出書を読みますと、マネジメント・バイアウトについてはどちらかと言うとベインキャピタル・グループの側から

話を持ちかけたように読めます。

現経営陣としては、マネジメント・バイアウトを達成した後のことも十分に考えておかなければならないと思いました。

それから、今日はパーク24株式会社の事例を題材にして、「ブック・ビルディング方式」について今一度考察を行いました。

理解のヒントとなる主な概念(言葉)は、①「ダイレクト・マーケティング」と②「受容」と③「丸め誤差」です。

「ブック・ビルディング方式」では、ブックランナー(主幹事証券会社)は、

需要状況について投資家に対し①「ダイレクト・マーケティング」を実行し、その需要を②「受容」しなければならないのです。

需要を取りまとめ公開価格を決定するに際しては実務上必然的に③「丸め誤差」が生じてしまいます

(その結果、その公開価格がある投資家にとっては有利になりある投資家にとっては不利ということになってしまいます)が、

③「丸め誤差」は「ブック・ビルディング方式」の宿命だと考えなければなりません。

An item "the number of shares to be purchased" itself in a Tender Offer

Notification is unnecessary.

公開買付届出書中の「買付予定数」という項目自体が不必要なのです。

Please let me explain a "Book-building Method" once again.

On the

traditinal securities system before September 30th, 1999, a "demand volume

(needs) from investors"

didn't used to have anything to do with an opening

price either "directly" nor "indirectly,"

whereas, on the current securities

system after October 1st, 1999, a "demand volume (needs) from investors"

have

everything to do with an opening price totally "directly."

In other words,

formerly, a managing securities company for an underwriting used to calculate an

intrinsic value of a share

like the God, whereas, currrently, it carries out

a "direct marketing" to investors for a purpose of grasping a

demand.

Formerly, an opening price used to have no error in it in a

sense,

whereas, currently, an opening price has an error in it just because

demands from investors are rounded off in practice.

Formerly, an opening

price used to be determined absolutely uniquely,

whereas, currently, an

opening price has a few margin in it according to a reception to demands from

investors in practice.

Formerly, a managing securities company for an

underwriting used to reveal an intrinsic value of a share to

investors,

whereas, currrently, it must be receptive to demands from

investors.

Formerly, an opening price which a managing securities company for

an underwriting determined used to be divine in a sense,

whereas, currrently,

the more far-reachingly it carries out a hearing, the more accurate an opening

price becomes in practice.

Formerly, there used to exist a precondition that

a managing securities company for an underwriting never failed,

whereas,

currenyly, in practice, a rounding error is a fate.

Formerly, an opening

price used to be absolutely neutral to all investors,

whereas, currently, an

opening price is profitable to some investors and unprofitable to other

investors really only a bit.

Formerly, an opening price used to be

untouchable namely a forever-in-a-sense-unrecognized factor for all

investors,

whereas, currently, relatively not many investors feel that an

opening price determined is quite to the point in practice.

「ブック・ビルディング方式」についてもう一度説明させて下さい。

1999年9月30日以前の伝統的な証券制度では、

「投資家からの需要状況(ニーズ)」は公開価格とは「直接的」にも「間接的」にも全く関係がなかったのですが、

1999年10月1日以降の現行の証券制度では、「投資家からの需要状況(ニーズ)」が公開価格と完全に「直接的」に関係があるのです。

他の言い方をすれば、主幹事証券会社は、かつては神のように株式の本源的価値を算定していたのですが、

現在では需要を把握するために投資家に対して「ダイレクト・マーケティング」を実行しているのです。

公開価格には、かつてはある意味において誤差は一切ありませんでしたが、

現在では実務上は投資家からの需要を丸めている分誤差があります。

公開価格は、かつては絶対的に一意に決まっていたのですが、

現在では実務上は投資家からの需要の受容状態次第でわずかなブレが生じます。

主幹事証券会社は、かつては投資家に対し株式の本源的価値を明らかにしていたのですが、

現在では投資家からの需要に対し受容性に富んでいなければならないのです。

かつては、主幹事証券会社が決定した公開価格はある意味において神のようなものだったのですが、

現在では、主幹事証券会社がヒアリングを広範に実行すれば広範に実行するほど実務上公開価格はより正確になるのです。

かつては、主幹事証券会社が仕損なうことは決してないが前提条件だったのですが、

現在では、実務上は丸め誤差は宿命なのです。

かつては、公開価格は全ての投資家に絶対的に中立だったのですが、

現在では、公開価格は本当に少しだけですがある投資家にとっては有利で他の投資家にとっては不利なのです。

かつては、公開価格は全ての投資家にとって手に触れることができないものすなわちある意味永遠に未知の要素だったのですが、

現在では、決定された公開価格はどんぴしゃりだと感じる投資家は実務上は相対的には多いわけではないのです。

{kind=link}

{kind=link}

{kind=link}