2021年10月28日(木)

「本日2021年10月28日(木)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2021年10月28日)、EDINETに提出された法定開示書類は合計223冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1044日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)~2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)~2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)~2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)~)

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

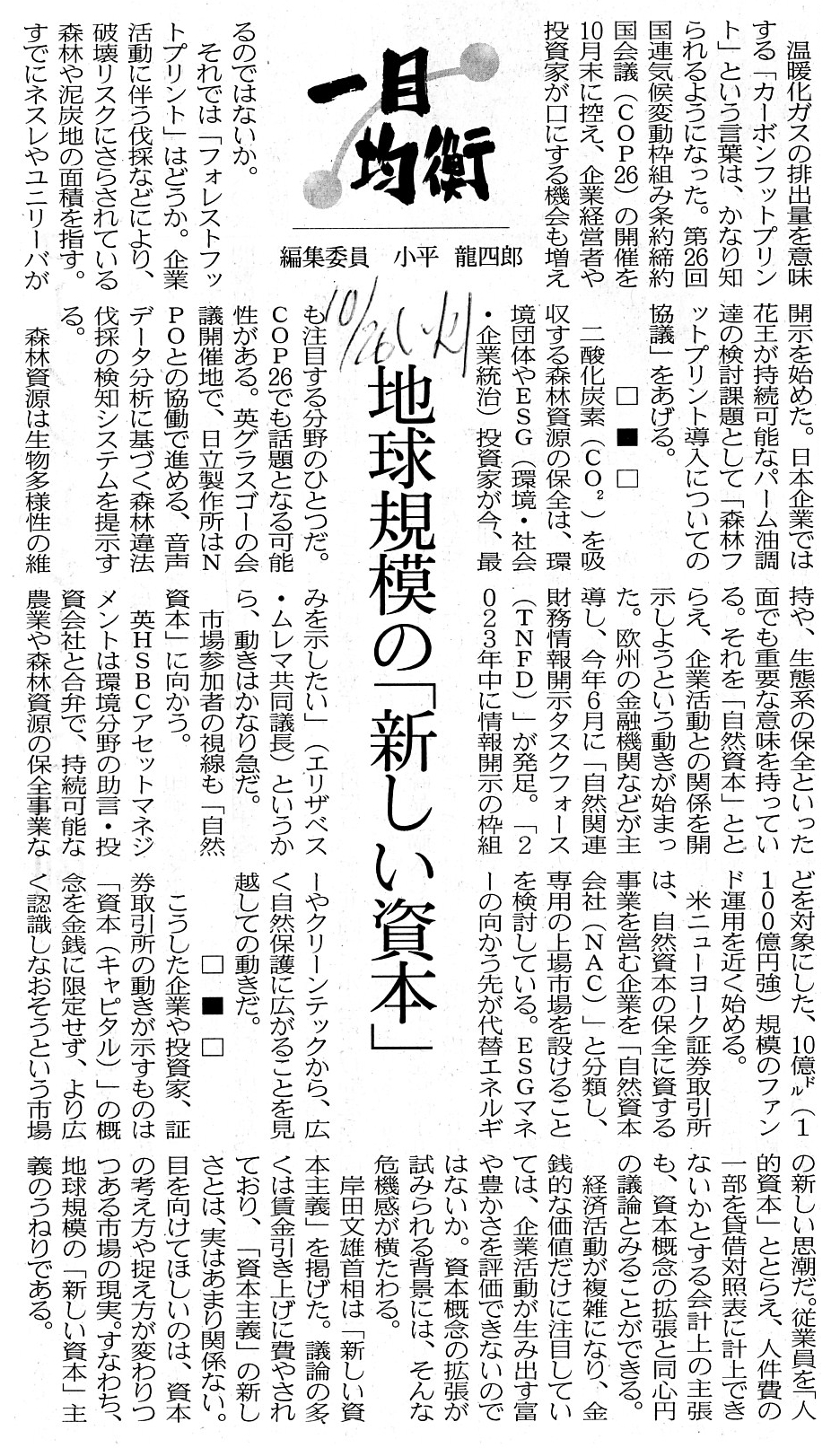

2021年10月26日(火)日本経済新聞 一目均衡

地球規模の「新しい資本」

(記事)

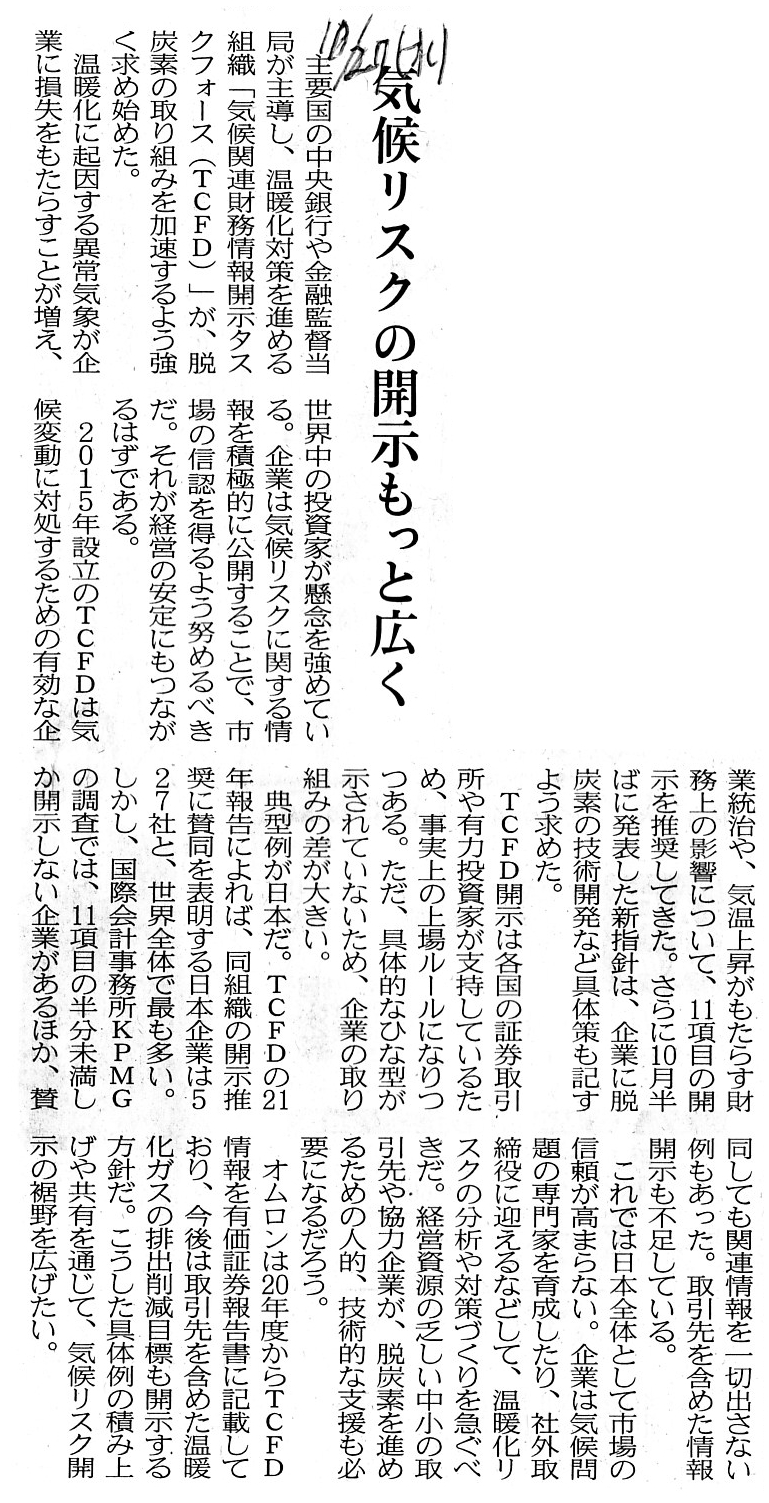

2021年10月27日(水)日本経済新聞 社説

気候リスクの開示もっと広く

(記事)

2021年10月26日(火)日本経済新聞

米、企業年金にESG基準 法規則改正 収益優先から転換

(記事)

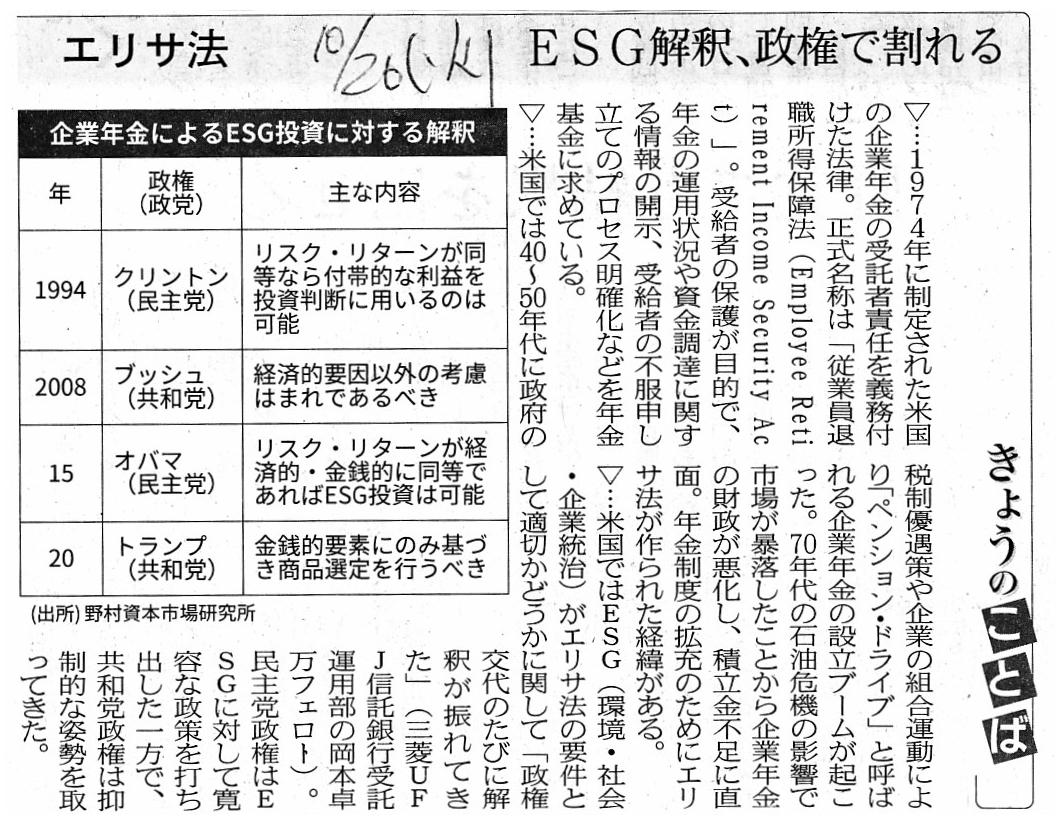

2021年10月26日(火)日本経済新聞

きょうのことば

エリザ法 ESG解釈、政権で割れる

(記事)

R2.06.24

13:02

オムロン株式会社

有価証券報告書-第83期(平成31年4月1日-令和2年3月31日)

(EDINET上と同じPDFファイル)

R3.06.25 15:20

オムロン株式会社

有価証券報告書-第84期(令和2年4月1日-令和3年3月31日)

(EDINET上と同じPDFファイル)

環境と経済(環境省)

ttp://www.env.go.jp/seisaku/list/keizai.html

気候関連財務情報開示タスクフォース(TCFD)(環境省)

ttps://www.env.go.jp/policy/tcfd.html

最終報告書、附属書(セクター別補足文書)、技術的補足文書(サステナビリティ日本フォーラム私訳)

ttps://www.sustainability-fj.org/reference/

気候関連財務情報開示タスクフォースの勧告

ttps://www.sustainability-fj.org/susfjwp/wp-content/uploads/2019/01/ccc822ae11df3bb3f0543d9bd3c7232d.pdf

「ウェブサイト上と同じPDFファイルを分割したファイル1」(1~101/206ページ)

「ウェブサイト上と同じPDFファイルを分割したファイル2」(102~206/206ページ)

2021年10月16日(土)

http://citizen2.nobody.jp/html/202110/20211016.html

つい先日、年金基金の受託者が株主総会において議決権を行使することは法律上の義務であるというふうに

米国の年金関連法律が改正されたという点について言及した時のコメント↓。

2021年10月26日(火)

http://citizen2.nobody.jp/html/202110/20211026.html

英国のユニリーバ社が2020年11月に本社を英国に統一したのだが、

「英ユニリーバ社はESGを重視しているのだが、だからと言って株主の意向を無視できるわけではないのだろう。」、

という点について書いた時のコメント↓。

2021年10月27日(水)

http://citizen2.nobody.jp/html/202110/20211027.html

【コメント】

各企業に向けて気候関連財務情報開示タスクフォースが策定した手引書(気候変動に対する取り組み方)を紹介しています。

紹介している「気候関連財務情報開示タスクフォースの勧告」は206ページもありますので、とても細かくは読んでいくことが

できないのですが、せめて総論の部分だけでもと思い、目に止まった部分をキャプチャーして紹介したいと思います↓。

B 気候関連のリスク、機会、および財務への影響

2. 気候関連の機会

(17~18/206ページ)

気候関連財務情報開示タスクフォースは各企業に「気候変動を機会と捉えるように。」とアドバイスをしています。

具体的には、①資源効率(運営コストの削減)、②エネルギー源(低排出代替源の採用による年間エネルギーコストの節約)、

③製品とサービス(消費者嗜好の変化を利用することができる)、④市場(新しい市場にアクセスする機会に恵まれる)、

⑤レジリエンス(気候変動に対応する適応能力を開発することで新しい活動に向けて進んでいくことができる)、の5つです。

気候変動と聞きますと、私など「リスク」しか頭に思い浮かばないわけですが、

それとは逆に「機会」と捉えることもできると気候関連財務情報開示タスクフォースはアドバイスをしているわけです。

細かいことはこの勧告を読んでいただきたいのですが、私はこれはまさに「経営戦略論の教科書」のようだと感じたのですが、

この勧告では各企業が考えなければならない項目を詳細にリストアップしているように私は思いました。

それから、気候関連財務情報開示タスクフォースはあくまで財務情報開示の一環として気候関連情報を開示させようとしている

のだと私は思いますので、各企業はこの文脈において会計上はどのようなことを考えなければならないのだろうかと思いました。

会計に関して記述してある部分をキャプチャーして紹介したいと思います↓。

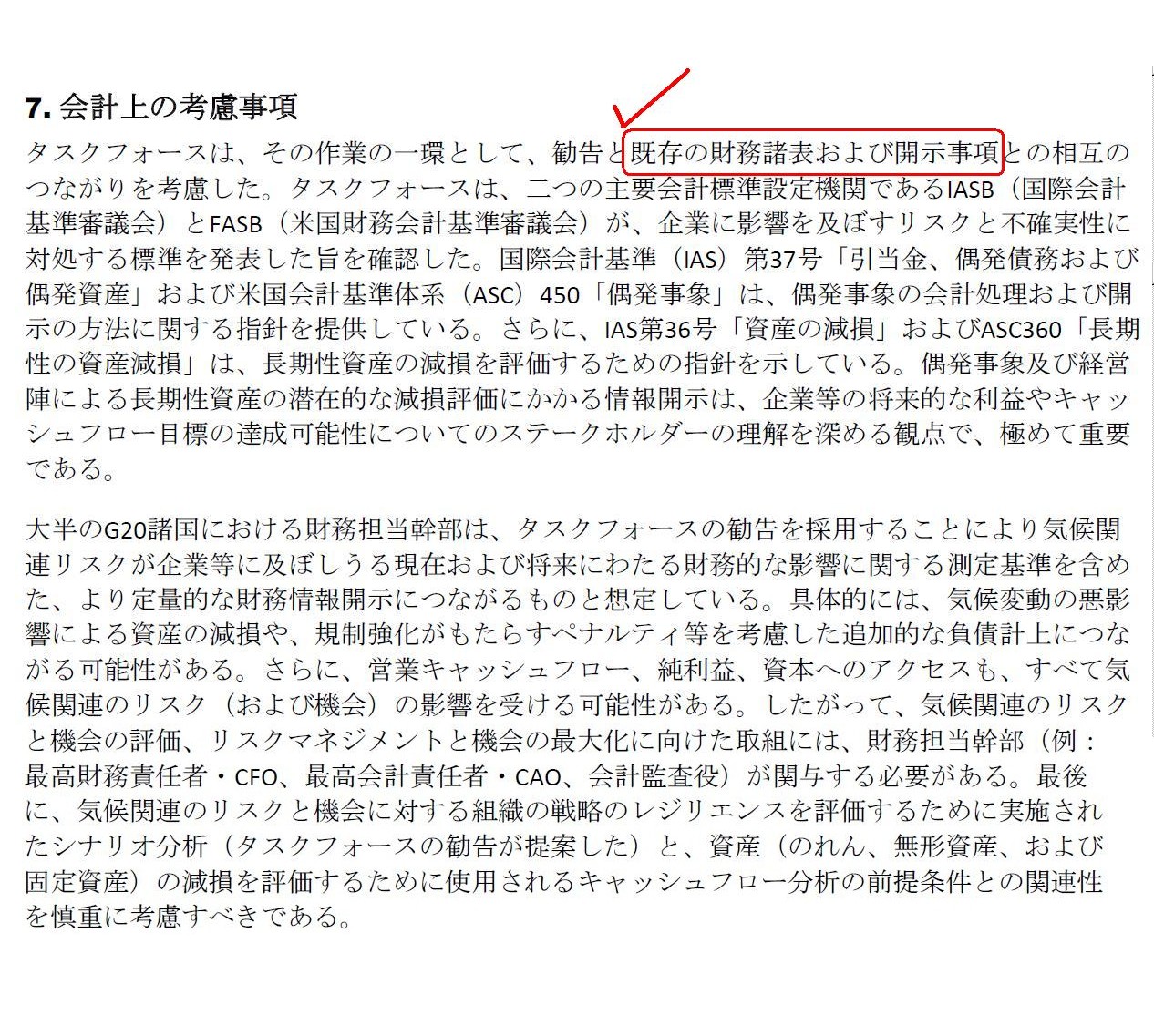

E 検討した主要事項と更なる作業分野

7. 会計上の考慮事項

(48~49/206ページ)

気候関連財務情報開示タスクフォースは気候変動情報と既存の財務諸表との相互のつながりを考慮した、と明記してあります。

この勧告は気候変動に焦点を絞っているため会計に関する記述は相対的に少ないのですが、そもそも勧告の前提として、

気候変動に関する情報開示がより定量的な財務情報開示につながるものと想定されています。

会計(より厳密には、財務諸表)とは無関係に気候変動に関する情報開示が要請されているわけでは決してないのです。

Advice by the Task Force on the Climate-related Financial Disclosures.

気候関連財務情報開示タスクフォースの勧告

Information on a climate change is valuable only when it is linked with the

existing financial statements.

In other words, it is not at all independent

of the corporate accounting namely the existing financial statements.

気候変動に関する情報は、既存の財務諸表と結び付けられる時にのみ有用なのです。

他の言い方をすれば、気候変動に関する情報は企業会計すなわち既存の財務諸表から独立しているわけでは全くないのです。

In consideration of the future, this is a management strategy textbook disguised as an advice on a climate change.

今後のことを考えると、これは気候変動に関する勧告の体裁をまとった経営戦略の教科書である。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}