2022年7月1日(金)

「本日2022年7月1日(金)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年7月1日)、EDINETに提出された法定開示書類は合計589冊でした。

「本日2022年7月1日(金)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年7月1日)、TDnetで開示された適時開示は合計360本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1294日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022年7月1日(金)日本経済新聞

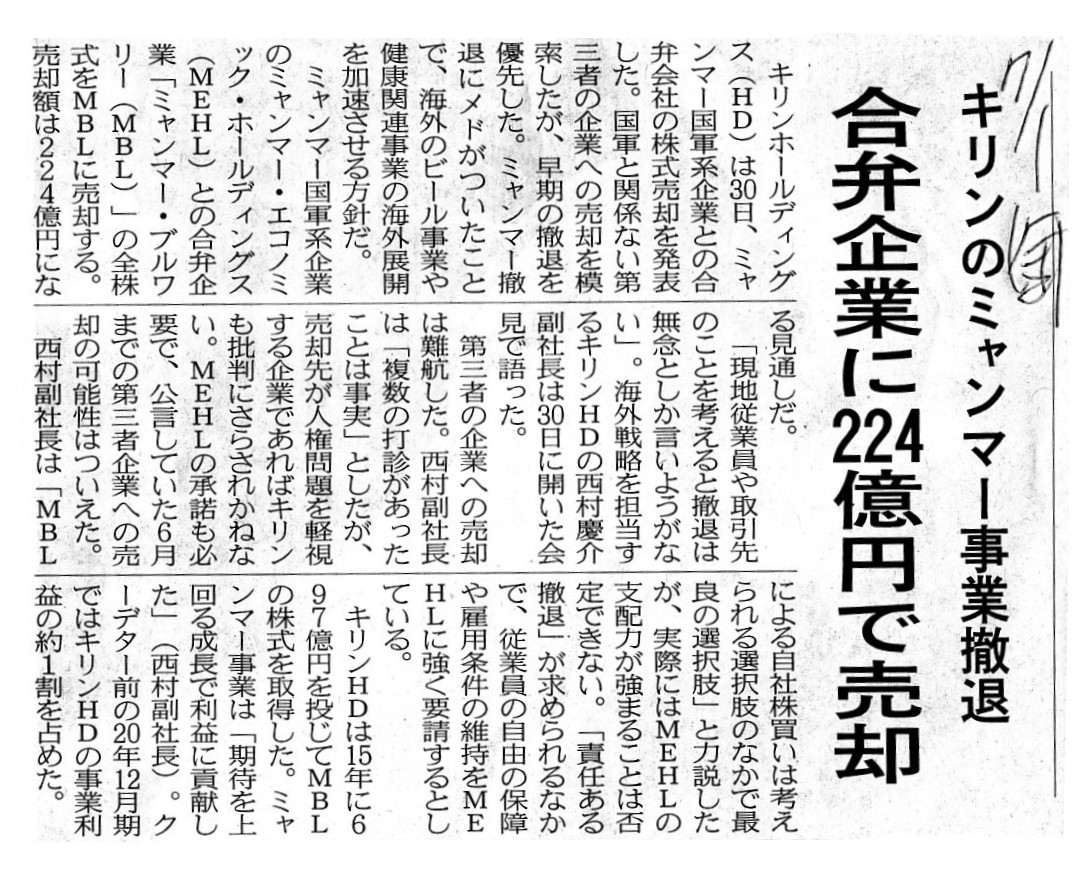

キリンのミャンマー事業撤退 合弁企業に224億円で売却

(記事)

キリン、ミャンマー事業の売却発表 合弁企業に224億円

(日本経済新聞 2022年6月30日

12:50)

ttps://www.nikkei.com/article/DGXZQOUC3032Q0Q2A630C2000000/

「PDF印刷・出力したファイル」

キリンホールディングス<2503>、ミャンマーのビール合弁子会社を224億円で売却

(M&A

Online 2022/06/30)

ttps://maonline.jp/news/20220630g

「PDF印刷・出力したファイル」

2022年7月1日(金)日本経済新聞

投票所 1000ヵ所減 19年参院比、人手足りず モールなど設置場所工夫 進む高齢化、対応なお必要

(記事)

2022年6月24日(金)日本経済新聞

ファンド、出口戦略に狂い 株式公開・事業会社への売却 難しく 同業への苦肉の転売

9倍 M&A逆風、金利高で危機の芽

(記事)

2022年6月30日

キリンホールディングス株式会社

(開示事項の経過)Myanmar Brewery

Limitedの株式譲渡に伴う子会社の異動に関する基本合意について

ttps://pdf.irpocket.com/C2503/efCi/L6qJ/iyx7.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

キリンホールディングス株式会社はミャンマー国軍系企業であるミャンマー・エコノミック・ホールディングスと合弁で運営する

ビール会社「ミャンマー・ブルワリー」の保有株式の全てを「ミャンマー・ブルワリー」自身に売却することを決定した、とのことです。

今年2月にミャンマー撤退を表明して以降、国軍と関係ない第三者の企業への売却を模索していたのですが、有力な買い手を

見つけられないままであり、批判の高まりを避けるため早期撤退を優先したとのことです。

ミャンマーからの撤退にはメドがついたと言えるわけですが、進出当時には全く想定しない形での「出国」であり、また、

投資という文脈では苦肉の策とも言える出口戦略を急遽立案して投資の引き上げを図ることになったわけです。

海外のビール事業や健康関連事業の海外展開を加速させることは非常に難しくなったと言わざるを得ないと私は思います。

投資ファンドは取得した株式を売却することが本業です。

しかし、事業会社は事業を営むことが本業です。

2015年当時、キリンホールディングス株式会社は「ミャンマー・ブルワリー」株式を将来売却しようなどとは微塵も考えていなかった

わけです(もしそうなら、事業会社なのですから始めから「ミャンマー・ブルワリー」株式を取得したりはしないわけです)。

これが投資ファンドなら、一種の"exit"(出口、投資の終了)です。

しかし、事業会社によるこのような形での投資撤退は、事業を営むことが本業である以上、

もはや"exile"(国外追放)であると表現せねばならないでしょう。

投資ファンドは他の投資先を探せばそれでよいわけです。

しかし、事業会社は事業を営めなくなったら終わりなのです。

仮にキリンホールディングス株式会社が投資ファンドならば、このたびの株式売却をほとんど気にしないでしょう。

「さて、どの投資案件が有望だろうか。」と次なる投資先を探すだけです。

しかし、キリンホールディングス株式会社は事業会社ですから、株式売却が株式売却では済まないわけです。

株式売却は事業活動範囲の縮小を直接的に意味するわけですから。

「どの国で事業を営むべきだろうか。」と考えることは「どの株式を買うべきだろうか。」と考えることほど簡単ではないのです。

極端に表現すれば、投資ファンドは(本来の意味とはやや異なりますが)"Easy come, easy

go."(簡単に投資をし簡単に投資撤退する)

であるわけですが、事業会社は"With difficulty come, with difficulty

go."(参入するのも難しく撤退するのも難しい)

であるわけです(事業を営むのか株式の所有だけなのかの違いは本質的なのです)。

究極的なことを言えば、投資ファンドは"Good

buy"(よい買い物、投資)も"Good-bye"(さようなら、投資撤退)も簡単なのですが、

事業会社は"Good

buy"(よい買い物、参入)も"Good-bye"(さようなら、事業撤退)も簡単ではないのです。

ところで、キリンホールディングス株式会社は所有している「ミャンマー・ブルワリー」株式を最大限高い価格で売却しようと

試みたのだろうと思うのですが、勘繰りすぎかもしれませんが、たとえ売却損が発生する価格であっても売却に合意をする

ということがこの場合は実務上あるのかもしれないな、と思いました。

つまり、早期撤退を最優先に考えたというよりも、国際的な評判を考慮して泣く泣く撤退せざるを得なかったというポーズのために

株式売却価格をある程度の価格で妥協するということが実務上あるのかもしれないな、と思いました。

「ミャンマーから撤退したら儲かった。」ではキリンホールディングス株式会社に妙な批判が集まるリスクがあるな、と思いました。

An international reputation may have kept a sale price of a share in question

a disadvantageous price.

That is to say, caring about an international

reputation concerning baseless matters in Myanmar

has hindered Kirin Holdings

Company, Limited from selling a share in question at a profitable price, I

imagine.

A reputation from people determines both a retreat at peace and a

refund price.

国際的な評判が件の株式の売却価格を割を食う価格に抑えているのかもしれません。

すなわち、ミャンマーにおけるいわれのない事情についての国際的な評判を気にするあまり、

キリンホールディングス株式会社は件の株式を利益が出る価格で売却することができないでいるのだろうと私は想像しています。

人々からの評判が平穏な撤退も払戻し価格も決めるのです。

{kind=link}

{kind=link}

{kind=link}