2022年6月29日(水)

「本日2022年6月29日(水)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年6月29日)、EDINETに提出された法定開示書類は合計2389冊でした。

「本日2022年6月29日(水)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年6月29日)、TDnetで開示された適時開示は合計500本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1292日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

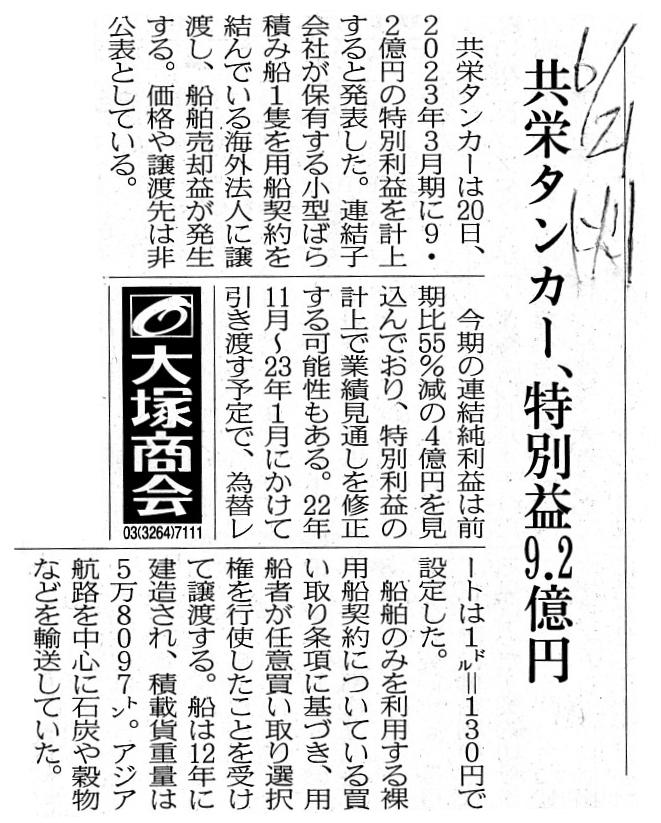

2022年6月21日(火)日本経済新聞

共栄タンカー、特別益9.2億円

(記事)

R4.06.20

15:44

共栄タンカー株式会社

臨時報告書 臨報提出事由:第19条第2項第19号

(EDINETと同じPDFファイル)

2022年5月11日

共栄タンカー株式会社

2022年3月期

決算短信〔日本基準〕(連結)

ttps://ssl4.eir-parts.net/doc/9130/tdnet/2117127/00.pdf

(ウェブサイト上と同じPDFファイル)

Concerning a transfer of an inventory, a "sales" account is used, and, one

idea is that, concerning a transfer of

a fixed asset, still a "sales" account

is used, in a case that a transfer of a fixed asset is ordinary in that company

though.

For example, there are a certain number of students who stay in the

same class for another year at any universities

every year, but, "getting

enough credits and not repeating the year" is needless to say orthodox,

but,

the event that a "promotion yield ratio is not 100 percent every year"

can't help being said still ordinary at each university.

棚卸資産の譲渡に関しては「売上高」勘定を用いるわけですが、一つの案は、固定資産の譲渡に関しても

やはり「売上高」勘定を用いる、というものです。固定資産の譲渡がその会社では経常的である場合にはですが。

例えば、どの大学でも留年する学生が毎年一定数いますが、「十分な単位を取得し留年をしないこと」は言うまでもなく正統なこと

なのですが、「進級歩留まり率は毎年100パーセントではない。」という事象は各大学においてやはり経常的だと言わざるを得ないのです。

{kind=link}