2022年6月28日(火)

「本日2022年6月28日(火)にEDINETに提出された全ての法定開示書類」

本日(すなわち、2022年6月28日)、EDINETに提出された法定開示書類は合計1324冊でした。

「本日2022年6月28日(火)にTDnetで開示された全ての適時開示」

本日(すなわち、2022年6月28日)、TDnetで開示された適時開示は合計421本でした。

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計1291日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜2020年4月30日(木))

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

各コメントの要約付きの過去のリンク その5(2020年5月1日(金)〜2020年8月31日(月))

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

各コメントの要約付きの過去のリンク その6(2020年9月1日(火)〜2020年12月31日(木))

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

各コメントの要約付きの過去のリンク その7(2021年1月1日(金)〜2021年4月30日(金))

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

各コメントの要約付きの過去のリンク その8(2021年5月1日(土)〜2021年12月31日(金))

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

各コメントの要約付きの過去のリンク その9(2022年1月1日(土)〜2022年3月31日(木))

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

各コメントの要約付きの過去のリンク その10(2022年4月1日(金)〜)

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

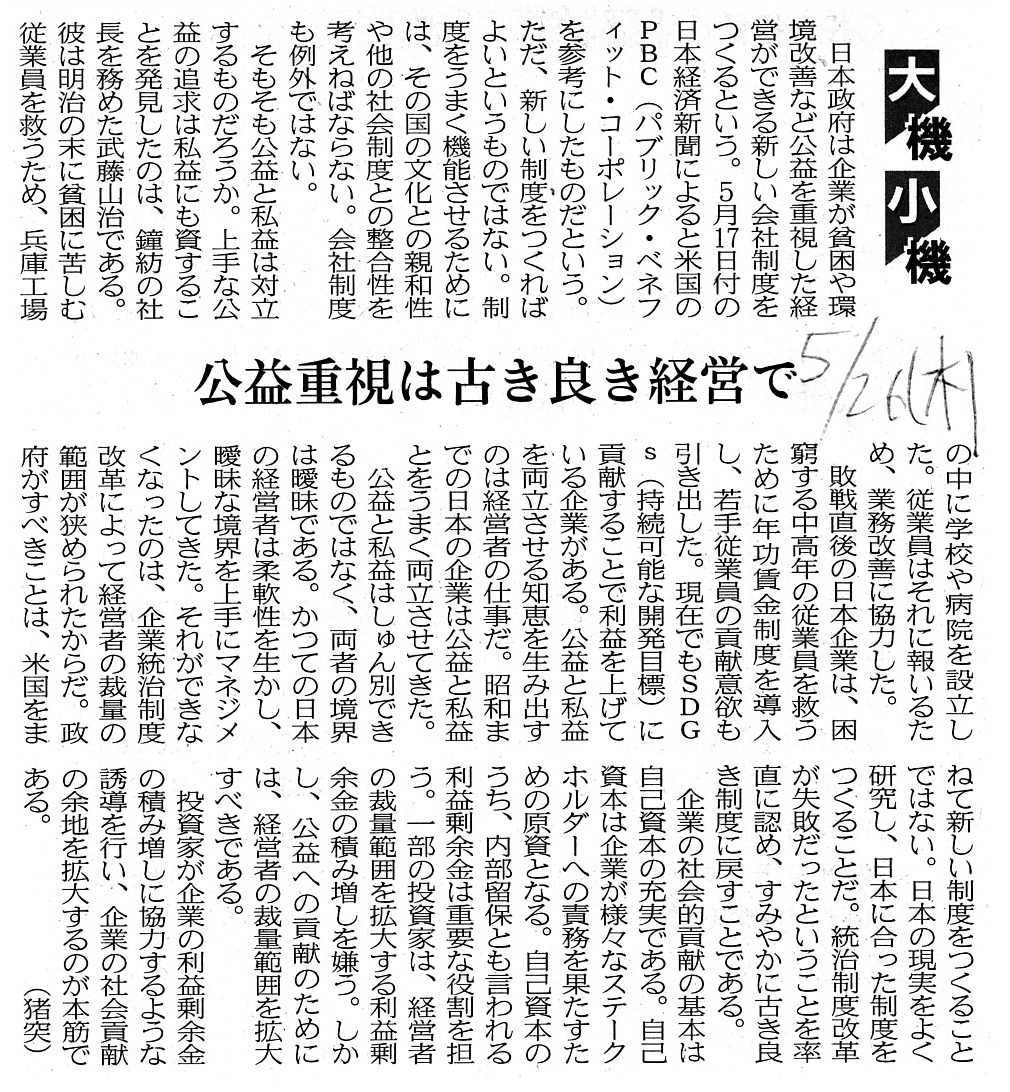

2022年5月26日(木)日本経済新聞 大機小機

公益重視は古き良き経営で

(記事)

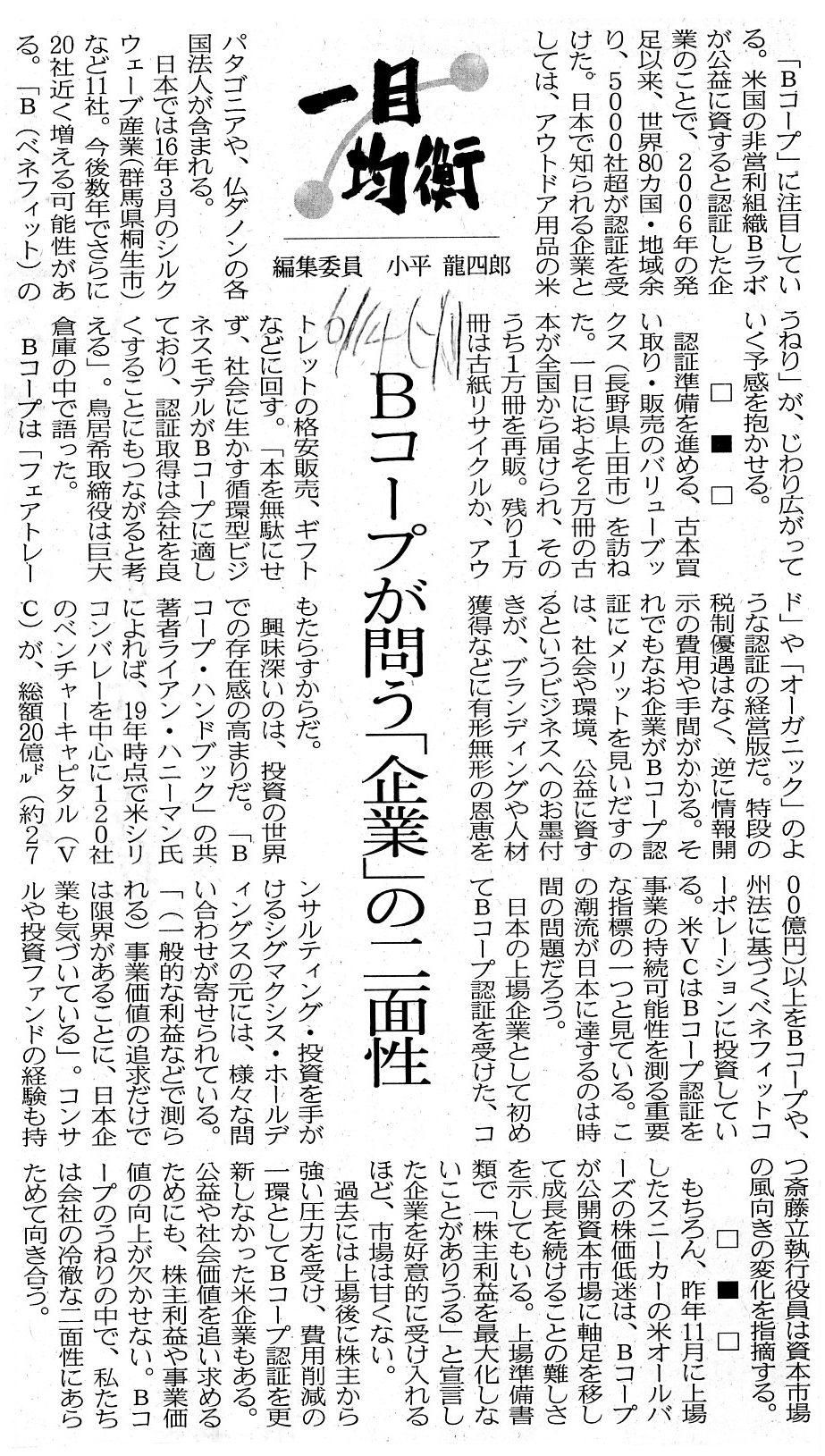

2022年6月14日(火)日本経済新聞 一目均衡

Bコープが問う「企業」の二面性

(記事)

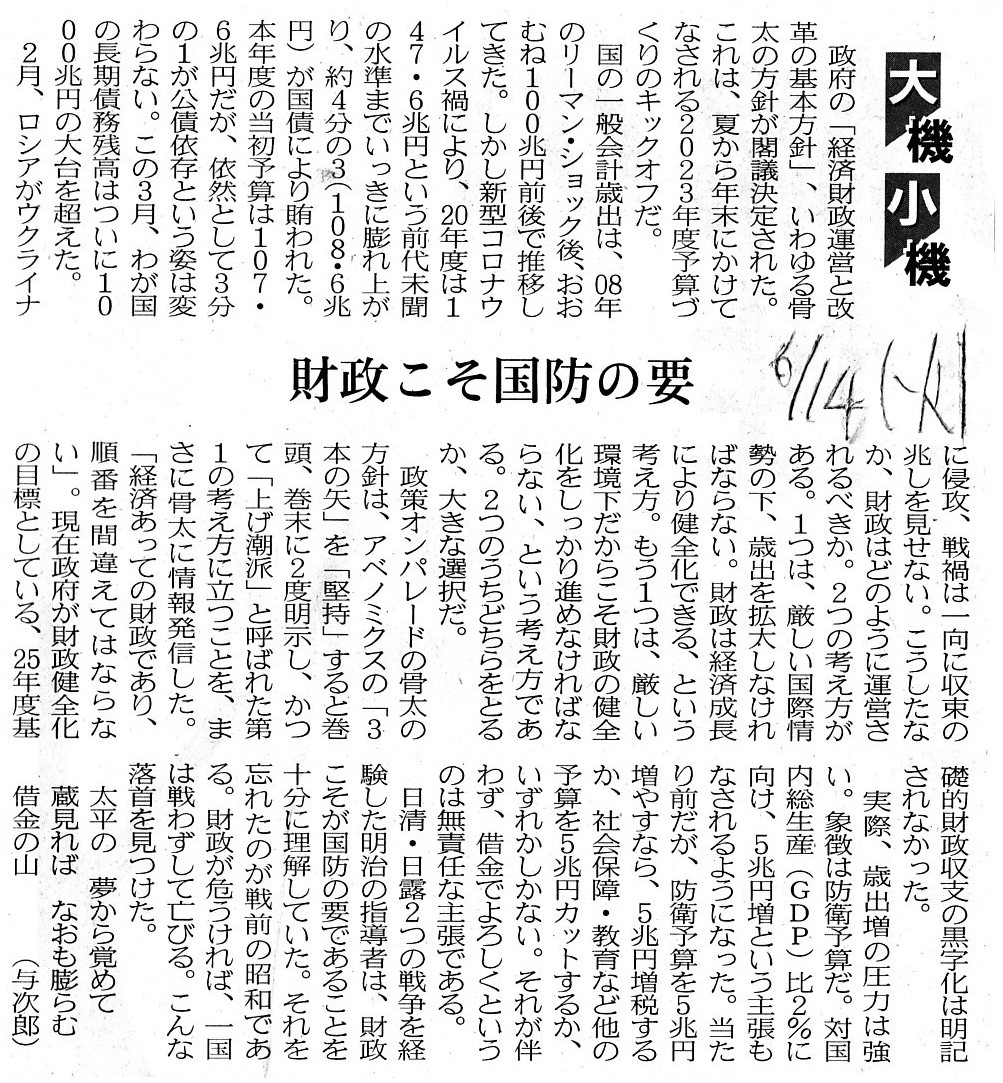

2022年6月14日(火)日本経済新聞 大機小機

財政こそ国防の要

(記事)

2022年5月20日(金)日本経済新聞

エーザイに投資家から批判 買収防衛策廃止の真意 再任否決のリスク回避

(記事)

東証上場会社情報サービス

エーザイ株式会社

縦覧書類/PR情報 [定款]

定款 2022/06/17

ttps://www2.jpx.co.jp/disc/45230/140120220616581227.pdf

(ウェブサイト上と同じPDFファイル)

>本会社の使命は、患者様と生活者の皆様の満足の増大であり、他産業との連携によるhhcエコシステムを通じて、

>日常と医療の領域で生活する人々の「生ききるを支える」ことである。

>その結果として売上、利益がもたらされ、この使命と結果の順序を重要と考える。

中期経営計画「EWAY Future &

Beyond」

ttps://www.eisai.co.jp/ir/management/strategy/index.html

「PDF印刷・出力したファイル」

インフォメーションミーティング

ttps://www.eisai.co.jp/ir/library/presentations/pdf/4523_210326.pdf

(ウェブサイト上と同じPDFファイル)

コーポレートガバナンスプリンシプル

ttps://www.eisai.co.jp/company/governance/cgregulations/cgguideline/index.html

「PDF印刷・出力したファイル」

【コメント】

「(パブリック・)ベネフィット・コーポレーション」と国家財政等についての記事と関連する資料等を紹介しています。

公益と私益の対比に関しては、国家=会社、国家財政=会社の財務、国防=会社の存続と考えてみるとよいと思います。

そもそも私益の追求は会社の前提のようなところがあり、公益を目的とするのならば少なくとも上場はするべきではないと私は考えます。

「会社は社会貢献のための『原資』を国家に提供(つまり納税)するだけにするべきであり、具体的な社会貢献の執行は議員に任せる。」

べきだと私は考えます(会社には会社の役割があり国家には国家の役割があり両者の責務は峻別されるべきだと考えるべきです)。

公益の追求と私的な流用の境界は曖昧であり、何より「財務が危うければ、会社は社会貢献をすることなく消滅する。」のです。

財務こそが会社存続の要(財務あっての社会貢献であり、社会貢献で財務が充実するわけではない)なのです。

公益の 夢から覚めて 自己見れば もはや果たせぬ 始めの私益

It is true that a good pursuit of public benefits is also contributory to

private interests,

but, a good pursuit of private inverests is not

contributory to public benefits.

A reason for it is that, after all, in the

former context, the ultimate purpose of a pursuit of public benefits

lies in

a pursuit of private interests from the beginning.

In other words, in the

former context, asserting a pursuit of public benefits is no more than a

pretext.

Gathering private interests can sometimes in theory and must in

practice lead to performing public benefits,

but, handling money in such a

way is not businesspersons' duty but assemblypersons' duty.

Distinguish

public benefits from private interests.

A line drawn between public benefits

and private interests is too clear.

To put it very simply, if many and

unspecified persons become happy, then that is public benefits,

and, if one

person or one family becomes happy, then that is private interests.

The

recent vogue word is a "Public Benfit Corporation," but,

a juridical person

is fundamentally a "Profit-Backed Continuation."

A proverb "He who runs after

two hares will catch neither." goes.

Businesspersons must run with their feet

on the ground and assemblypersons must run with their feet on a grand

society.

Businesspersons are measured by Cash Flows of a company and

assmblypersons Contentment Floods of all citizens.

確かに上手な公益の追求は私益にも資するのですが、上手な私益の追求は公益には資することはないのです。

その理由は、結局のところ、前者の文脈において、公益を追求する究極の目的は始めから私益の追求にあるからなのです。

他の言い方をすれば、前者の文脈においては、公益を追求していますと主張することは口実に過ぎないのです。

私益を集めると公益を果たすことにつながることが理論上あり得ますし実務上そうでなければなりませんが、

お金をそのように扱うことはビジネスパーソンの仕事ではなく議員の仕事なのです。

公益と私益は峻別しなければなりません。

公益と私益との間に引かれた線はあまりに明確です。

非常に簡単に言えば、不特定多数の人が幸せになったならばそれは公益であり、

一人の人や一つの家族が幸せになったならばそれは私益です。

最近の流行言葉は"Public

Benfit Corporation"(「パブリック・ベネフィット・コーポレーション」)ですが、

法人は本質的にProfit-Backed

Continuation"(「利益に裏打ちされてこその存続」)なのです。

「二兎を追うものは一兎をも得ず。」という諺があります。

ビジネスパーソンは足をしっかりと地につけて企業経営をしなければなりませんし、

議員は社会全体を見て国家運営をしなければならないのです。

ビジネスパーソンは会社のキャッシュ・フローによって測られますが、議員は全国民の満足の集積によって測られるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}