2022�N6��26��(��)

�u�{��2022�N6��26��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

�{���i���Ȃ킿�A2022�N6��26���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v0���ł����B

�u�{��2022�N6��26��(��)��TDnet�ŊJ�����ꂽ�S�Ă̓K���J���v

�{���i���Ȃ킿�A2022�N6��26���j�ATDnet�ŊJ�����ꂽ�K���J���͍��v0�{�ł����B

���j�]�z�[���f�B���O�X������Ђ̔�ٗp�҂��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v1289���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`2020�N4��30��(��)�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����5�i2020�N5��1��(��)�`2020�N8��31��(��)�j

http://citizen2.nobody.jp/html/202005/PastLinksWithASummaryOfEachComment5.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����6�i2020�N9��1��(��)�`2020�N12��31��(��)�j

http://citizen2.nobody.jp/html/202009/PastLinksWithASummaryOfEachComment6.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����7�i2021�N1��1��(��)�`2021�N4��30��(��)�j

http://citizen2.nobody.jp/html/202101/PastLinksWithASummaryOfEachComment7.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����8�i2021�N5��1��(�y)�`2021�N12��31��(��)�j

http://citizen2.nobody.jp/html/202105/PastLinksWithASummaryOfEachComment8.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����9�i2022�N1��1��(�y)�`2022�N3��31��(��)�j

http://citizen2.nobody.jp/html/202201/PastLinksWithASummaryOfEachComment9.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����10�i2022�N4��1��(��)�`�j

http://citizen2.nobody.jp/html/202204/PastLinksWithASummaryOfEachComment10.html

2022�N6��23��(��)���{�o�ϐV���@����

���Ȋ����̏����Ɋւ���������c����

�w���I�X �e�N�m �z�[���f�B���O�������

�i�L���j

2022�N6��21��(��)���{�o�ϐV���@��ڋύt

������ �u�t���v�̃W�����}

�i�L���j

2022�N6��21��(��)���{�o�ϐV��

�����@���̎g�r ����O�ɊJ��

�i�L���j

2022�N6��15��(��)���{�o�ϐV��

�u���v���v�ɒn����Ƒ��X�@���N�̏��A�ߋ��ő��y�[�X�@����◬�ʊ����̊�Ȃ��@�������ɖ���

�i�L���j

2022�N6��22��

�w���I�X�e�N�m�z�[���f�B���O�������

���n�����t������V�Ƃ��Ă̎��Ȋ����̏����Ɋւ��邨�m�点

ttps://www.heliostec-hd.co.jp/ir/upload_file/tdnrelease/6927_20220622585046_P01_.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

R4.06.24

15:30

�w���I�X�@�e�N�m�@�z�[���f�B���O�������

�L���،����|��46��(�ߘa3�N4��1���|�ߘa4�N3��31��)

�iEDINET��Ɠ���PDF�t�@�C���j

���F

�L���،����ɂ��܂��ƁA2022�N3��31�����_�ŁA

�w���I�X�@�e�N�m�@�z�[���f�B���O������Ђ́A���Ȋ������u4,674,441���v�ۗL���Ă���A�܂��A

�ݎؑΏƕ\��̎��Ȋ�������̕\���́u��1,170,357,000�~�v�ƂȂ��Ă��܂��B

���������āA�ݎؑΏƕ\��́u1��������̎��Ȋ����v�̉��z�́A

1,170,357,000�~��4,674,441����250.37368104549827455304281303369...�~/��

�ƂȂ��Ă��܂��B

���������āA���̕��ɋL�ڂ��Ă��܂��u�w���I�X�e�N�m�z�[���f�B���O������Ёv�Ɓu������v���ꂼ��̎d��ł́A

�ݎؑΏƕ\��́u1��������̎��Ȋ����v�̉��z���u250�~�v�Ɛݒ肵�Ă��܂��B

������u���n�����t������V�v�ł́A���n�������������ꂽ���̊�����������ł́A

��V�̋��z���}�C�i�X�ɂȂ�i�܂�A�������p������j���Ƃ������゠�蓾�܂��B

���������Ђɕ������ދ��K�̋��z�i�܂�A�����̎擾���z���́j�́u���n�����t������V�v�̐\�����݂̎��_�Ŋm�肵�܂����A

��V�Ƃ��Ă��d�v�ƌ��������������ۂɎ����K�̋��z�i�܂�A�����̔��p���z�⊔���̔��p�v�̋��z�j��

�u���n��������������鎞�v�܂Ŋm�肵�Ȃ��̂ł��B

�����Ȃ�u�m�苋�t��V�v�i"defined

benefit remuneration"�j�ł͂Ȃ��u�m�苒�o��V�v�i"defined contribution

remuneration"�j

�Ƃ������Ƃ���ł��傤���B

�Ƃ���ŁA��ʘ_�ɂȂ�܂����A�]�ƈ��i��ٗp�ҁj�͂�����u�m�苒�o�N�����x�v��I�����邱�Ƃ��Љ�ی����x��ł���킯�ł����A

���̂��Ƃ́u�Љ�ی����x�́w�]�ƈ��i��ٗp�ҁj�����N���͘J���̑Ή��i�������j�ł͂Ȃ��B�x�ƌ��Ȃ��Ă���B�v

�Ƃ������Ƃ��Ӗ����Ă���Ǝv���܂��B

�Ȃ��Ȃ�A���ɏ]�ƈ��i��ٗp�ҁj�����N�����J���̑Ή��i�������j�ł���̂Ȃ�A

�Љ�ی����x��N���Ɋւ���`���̗��s���Ɏ��N���̋��z���m�肵�Ă��Ȃ���Ȃ�Ȃ�����ł��B

�����A�ȒP�Ɍ����A�N���̔�p�͘J���̑Ή��i�������j����Љ�ی����x��V��������Ă��邱�Ƃ��l����A

�J���҂̐S���I�ɂ����^�v�Z�V�X�e������N���͘J���̑Ή��i�������j�̈�`�Ԃƍl����ׂ��ł͂Ȃ��ł��傤���B

������u�m�苒�o�N�����x�v�͎Љ�ی����x��͎��͐������t���Ȃ��Ƃ��낪����Ǝ��͍l���܂��B

���Ȃ݂ɁA�u���Ȋ������������v�v�͉�v�㔭�����鍷�z�ɉ߂��܂���̂ŁA��Ђ̊��厑�{�ɂ͒������ƌ�����Ǝv���܂��B

�w���I�X �e�N�m �z�[���f�B���O�X������Ђ́u���n�����t�����v��p����������V�Ɋւ����A�̎d������������Ǝv���܂��B

�@2022�N6��21���̓����،�������s��X�^���_�[�h�ɂ�����w���I�X�e�N�m�z�[���f�B���O������Е��ʊ����̏I�l�Ɋւ���d��

���w���I�X�e�N�m�z�[���f�B���O������Ђ̎d��

�i�d��Ȃ��j

��������̎d��

�i�d��Ȃ��j

�A2022�N6��22���Ɏ��Ȋ����̏����Ɋւ��ăw���I�X�e�N�m�z�[���f�B���O������Ђ��������Ō��c����������̎d��

���w���I�X�e�N�m�z�[���f�B���O������Ђ̎d��

�i�d��Ȃ��j

��������̎d��

�i�d��Ȃ��j

�B2022�N6��23���Ɏ��Ȋ����̏����Ɋւ��ăw���I�X�e�N�m�z�[���f�B���O������Ђ����{�o�ϐV���Ɍ������f�ڂ������̎d��

���w���I�X�e�N�m�z�[���f�B���O������Ђ̎d��

�i�d��Ȃ��j

��������̎d��

�i�d��Ȃ��j

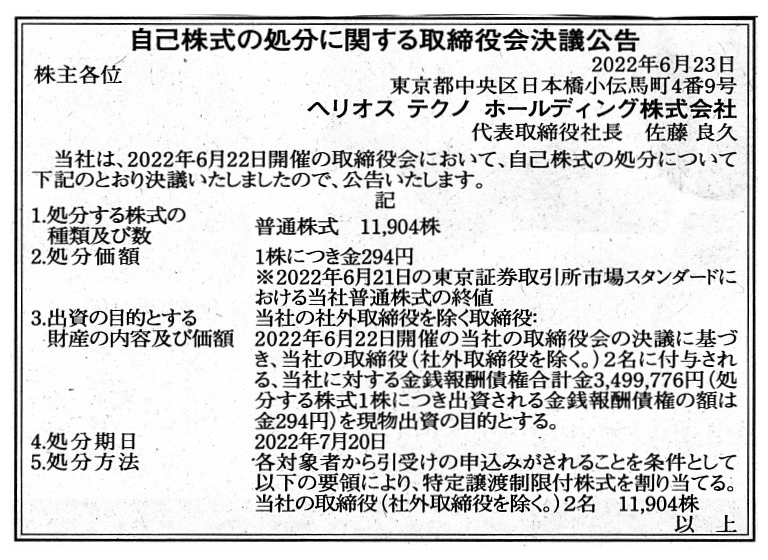

�C������������̐\�����ݍs�������̎d��

���w���I�X�e�N�m�z�[���f�B���O������Ђ̎d��

�i�����j�@3,499,776�~�@�^�@�i���n���������Ɋւ�����K��V���j�@3,499,776�~

��������̎d��

�i���n���������Ɋւ�����K��V���j�@3,499,776�~�@�^�@�i�����j�@3,499,776�~

�D2022�N7��20���Ƀw���I�X�e�N�m�z�[���f�B���O������Ђ����Ȋ����̏������s�������̎d��

���w���I�X�e�N�m�z�[���f�B���O������Ђ̎d��

�i���n���������Ɋւ�����K��V���j�@3,499,776�~�@�^�@�i���Ȋ����j�@2,976,000�~

�i���Ȋ����������v�j�@523,776�~

��������̎d��

�i�w���I�X�e�N�m�z�[���f�B���O������Е��ʊ����j�@3,499,776�~�@�^�@�i���n���������Ɋւ�����K��V���j�@3,499,776�~

�E���n�������~���ɉ������ꂽ���̎d��i��������~���ɏ��L�����p�����i��������~���ɕ�V��������j���̎d��j

���w���I�X�e�N�m�z�[���f�B���O������Ђ̎d��

�i�d��Ȃ��j

��������̎d��p�^�[��1�i���p���̊������Ⴆ��338�~���������̎d��j

�i�����j�@4,023,552�~�@�^�@�i�w���I�X�e�N�m�z�[���f�B���O�����j�@3,499,776�~

�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�i�w���I�X�e�N�m�z�[���f�B���O�������p�v�j�@523,776�~

��������̎d��p�^�[��2�i���p���̊������Ⴆ��226�~���������̎d��j

�i�����j�@2,690,304�~�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�^�@�i�w���I�X�e�N�m�z�[���f�B���O�����j�@3,499,776�~

�i�w���I�X�e�N�m�z�[���f�B���O�������p���j�@809,472�~

2022�N6��20��

������Г������쏊

�O���[���{���h���s�Ɍ����āA�t���[�����[�N������

ttps://www.hitachi.co.jp/New/cnews/month/2022/06/0620.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�u�L���v�`���[�摜�v

J-Adviser�Ƃ́iTOKYO PRO

Market���x���T�[�r�X�A��������{M&A�Z���^�[�j

ttps://www.nihon-ma.co.jp/tokyopromarket/j-adviser.html

�uPDF����E�o�͂����t�@�C���v

>���ЂɍœK��J-Adviser��I�Ԃ��Ƃ��d�v�ł��B

�p����v�p�ꎫ�T����̃X�L�������B

�u"vested"�i���̂���j�v

�u"verifiable"�i���؉\�ȁj�A"verification"�i���j�v���F

��ʓI�Ȋ����s��ɂ�����劲���،���Ђł���v�������s��ɂ�����J-Adviser�ł���A�������̃T�|�[�g�Ɩ��ɍۂ��ẮA

����2�l�̒S���҂��������i�������\���n�߂Ƃ����v��j���瓯�����_�ɒB����Ƃ������Ƃ��d�v�ł���킯�ł��B

���̈Ӗ��ł́A�������̍ۂ͂ǂ�J-Adviser���i�����āA�ǂ̎劲���،���Ђ��A����ɂ́A�ǂ̌��F��v�m���j�I��ł�

���_�i���̉ۂ����T�|�[�g���e��Ɩ��Ɋւ���ӌ����j�͓����i���ЂƔ�ׂĎ��Ђɂ��K�������ƂƂ����̂͂��Ȃ��j

�ł���ƍl���Ȃ���Ȃ�Ȃ��ł��傤�i�����������ƂƂ����͖̂@���x�セ���łȂ���Ȃ�Ȃ��ł��傤�j�B

���ꂩ��A�u�����̗������v�i�����̓��X�̏o�������j���͎̂��͂ǂ̊����s��ɏ�ꂵ�Ă��S���������ƌ���˂Ȃ�܂���B

TPM�ł�1���̏o�����ɐ������ۂ��Ă���킯�ł͂���܂��A��ʎs��ł͏o������l�H�I�ɍ��o���Ă���킯�ł��Ȃ�����ł��B

�y�R�����g�z

�Љ�Ă���L���Ɩ@��J�����ނƃv���X�����[�X�Ǝ��������ނɂ��āA�ꌾ�����R�����g�����������Ǝv���܂��B

����́AJ�p���[�i�����ȏ����́u�d���J��������Ёv�j�ɑ���ESG�Ή��𔗂�u����������v�ł��鉢�B�̋@�֓�����3��

�i���A�����f�B�A�p�}���E�O���[�v�AHSBC�A�Z�b�g�}�l�W�����g�j�����g����̋��������߂銔���Ă��s�����Ƃ���������ނɂ���

�R�����g�������܂������A������ESG�Ɋ֘A����_�_�ɂ��Ĉꌾ�������������Ǝv���܂��B

�Љ�Ă���2022�N6��21��(��)�t���̓��{�o�ϐV���̋L���i�u��ڋύt�v�j�ł́A�����Ƃ��������v���グ�邱�Ƃ�ړI�ɓ���������

�s�����Ƃ͂��̂��Ǝ��̂͂���Ӗ����R�ł͂�����̂̊������̗��O�Ƃ͖������Ă��Ȃ����낤���A�Ɩ���N�����Ă��܂��B

�u�������Ƃ͒E�Y�f�̗��z�ƃ��^�[���̌����̔��݂ɂȂ��Ă���v�Ǝw�E����Ă��܂��B

�ŋ߂ł͊�������������ȏ����V�����o�ꂵ�Ă���Ƃ̂��Ƃł����A

�u���r�W�l�X�ւ̓]���́w���m�̏��@�x�ɂȂ郊�X�N������v���Ƃɂ��Ă͐G����Ă��Ȃ��Ƃ̂��Ƃł��B

����l�����������v�̊l����ړI�Ƃ����ʓI�ȓ����ƂɂȂ�̂�����Ƃ������Ɏ��g�ނ��Ƃ�ړI�Ƃ���������ƂɂȂ�̂���

�C�f�I���M�[�̖��Ȃ̂��Ǝv���܂��B

�����āA����l�����������v�̊l����ړI�Ƃ����ʓI�ȓ����Ƃ�������Ɏ��g�ނ��Ƃ�ړI�Ƃ���������ƂւƏ@�|�ւ�����

���Ƃ͔�r�I�e�Ղł����A�܂��A���̋t�̏@�|�ւ�����r�I�e�Ղ��Ǝv���܂��B

�������A�����Ƃ����Ɨ��v�̊l����ړI�Ƃ����ʓI�Ȋ�Ƃ�������Ɏ��g�ނ��Ƃ�ړI�Ƃ������ƂւƏ@�|�ւ�����

���Ƃ͎Ђ̖��^��q�����ӎv���肪�K�v�ł����A�܂��A���̋t�̏@�|�ւ��������ɂ̓n�[�h�������ɍ����Ǝv���܂��B

��Ƃ��c��ł��鎖�Ƃ�]�����邱�Ƃ͓����Ƃ��_�C�x�X�g�����g�i�����P�ށj�����s���邱�ƂقNJȒP�ł͂Ȃ��̂ł��B

�����Ƃ����҂���̐�����������ɂ���Ď����̃C�f�I���M�[��ς��邱�Ƃ͂قƂ�ǂȂ��悤�ɁA

��Ƃ����Ђ̑������낤���Ȃ���֎��Ƃ�]�����邱�Ƃ͌����ɂ͓���i�������́A�s�\�ɋ߂��j�̂ł��B

�E�Y�f�̗��z�ƃ��^�[���i��������A���Ђ̑����j�̌����̔��݂ɂȂ��Ă���̂́A�����ē����Ƃ̑������ł͂Ȃ��̂ł��B

�l�Ԃ͊w�Ԃ��Ƃɂ���ĕ��m���珤�l�ւȂ�܂����A��Ƃ͓����ƂƔ�r������ƐV��������i�o���邱�Ƃ͂ł��Ȃ��̂ł��B

��Ƃ����X�c��ł��鎖�Ƃ͐l�Ԃł����Ƃ���̃C�f�I���M�[�̂悤�Ȃ��̂Ȃ̂��Ǝ��͍l���܂��B

An amount of a remuneration to a director by means of "Shares with

Restriction on Transfer" can someitmes be minus in practice.

Concerning a

remuneration to a director by means of "Shares with Restriction on

Transfer,"

as well as concerning the other common share remunerations in

general,

an amount of the remuneration has not been vested yet at a point of

a payment.

And, a company's remuneration to a director by means of own shares

absolutely requires a liquidity of the shares.

�u���n�����t�����v��p����������ւ̕�V�̋��z�́A������}�C�i�X�ɂȂ邱�Ƃ����蓾�܂��B

�u���n�����t�����v��p����������ւ̕�V�Ɋւ��ẮA���̈�ʓI�Ȋ�����V�S�ʂɊւ��ĂƓ��l�ɁA

�x�������_�ł͕�V�̋��z�͂܂��m�肵�Ă��܂���B

���ꂩ��A��Ђ�������ɑ����Њ�����p���ĕ�V���x�������߂ɂ͊����̗���������ΓI�ɕK�v�ɂȂ�܂��B

As at April 4th, 2022, with an implement of a re-organization of its stock

markets,

a name "Tokyo Stock Exchange" should have been changed to a name

"Japan Stock Exchange."

2022�N4��4���̎��_�ŁA�����s��̍ĕ҂̎��{�ɔ����A

�u�����،�������v�Ƃ������̂́u���{�،�������v�Ƃ������̂ɕς���ׂ��������̂ł��B

No J-Adviser is more suitable for your company than any other J-Advisers.

���̂ǂ�J-Adviser�������ЂɓK���Ă���J-Adviser�Ƃ����͈̂�Ђ�����܂���B

{kind=link}

{kind=link}

{kind=link}

{kind=link}